Норникель: на производство пришли быки

Драйверы

Обновление от 04.08.2025: инвестиционная идея ПОДТВЕРЖДЕНА

ГМК Норникель опубликовал операционные результаты за II квартал 2025 года.

Главное

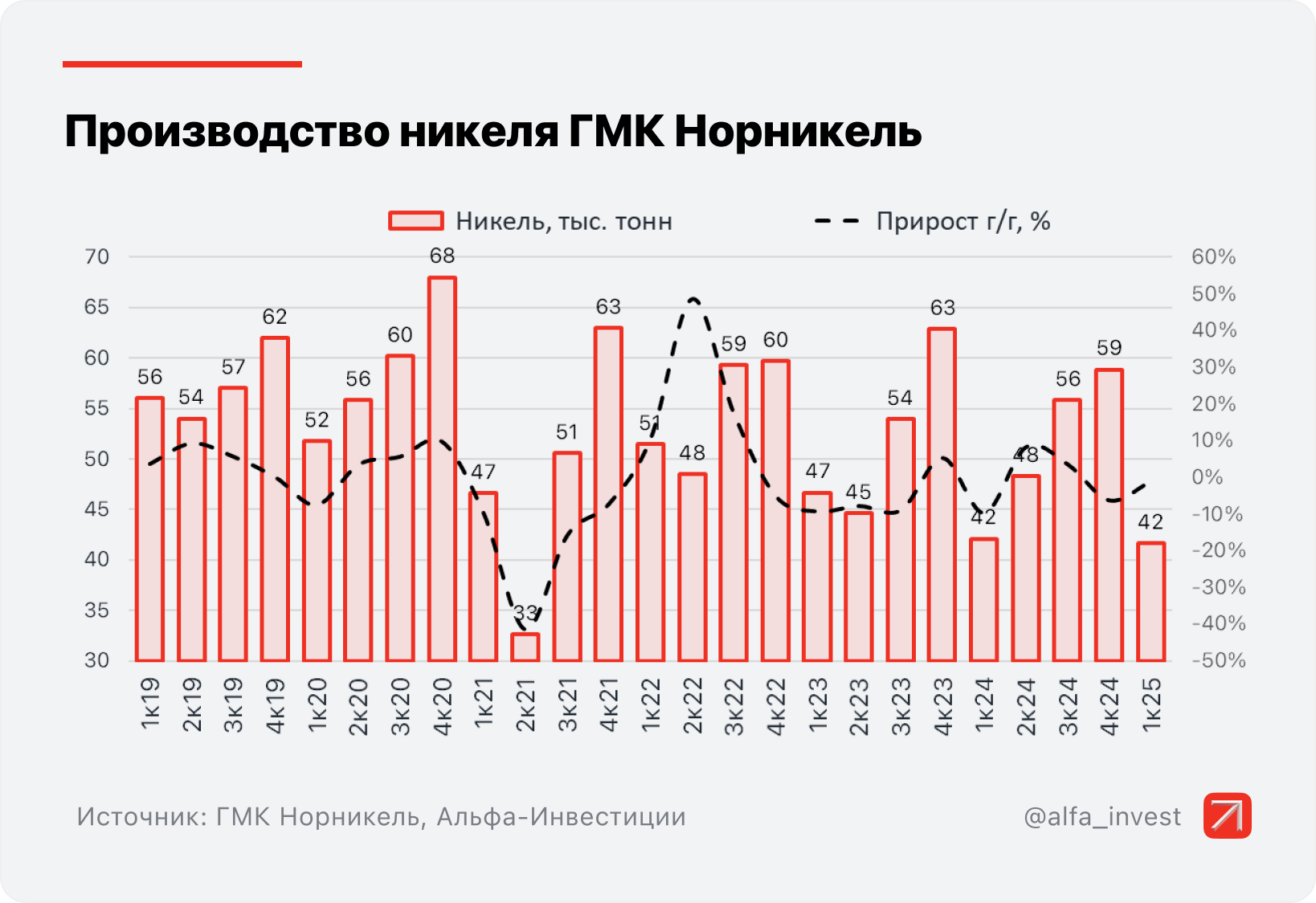

- Производство никеля: 45,2 тыс. тонн (+9% квартал к кварталу (кв/кв)

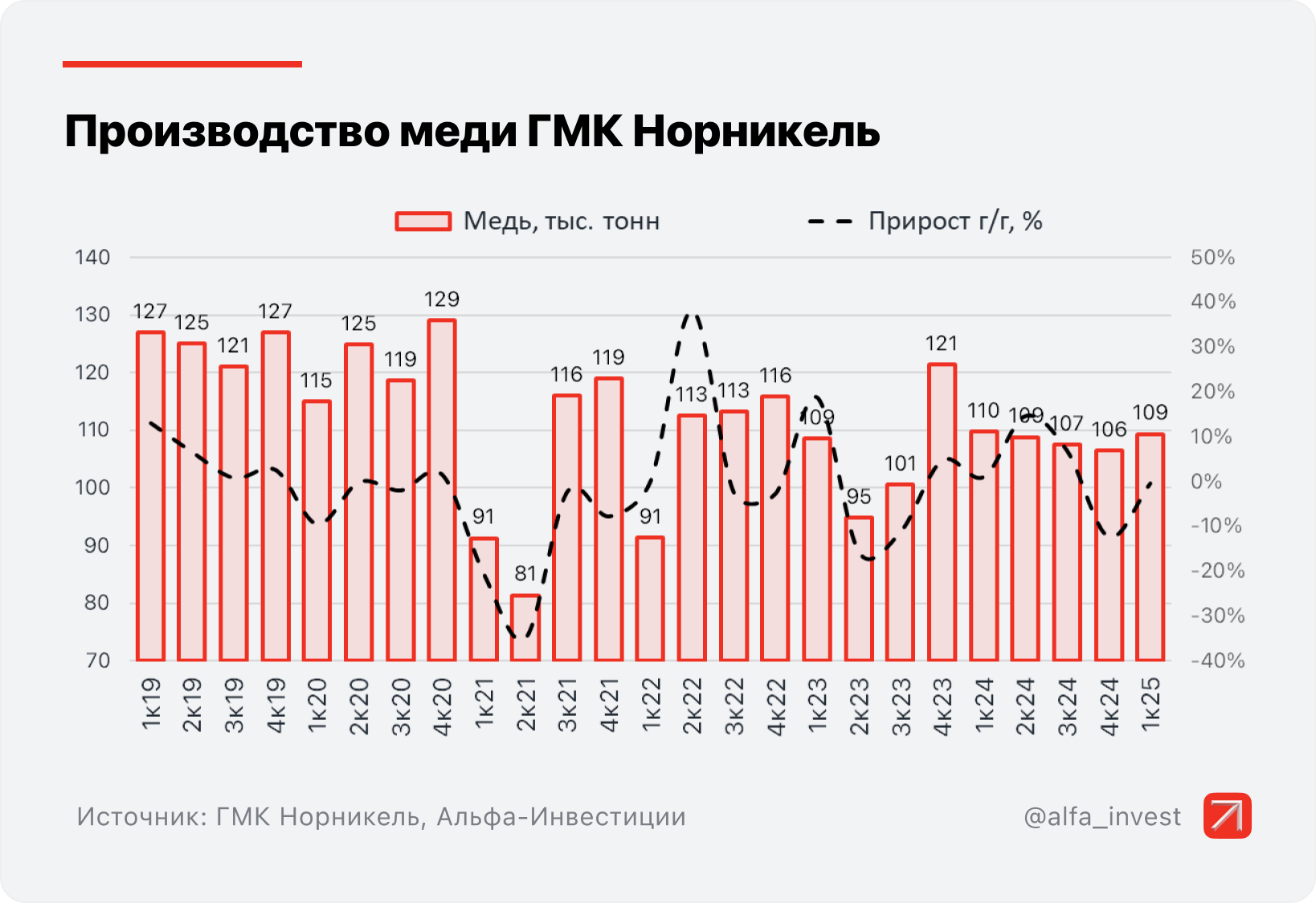

- Производство меди: 103,8 тыс. тонн (-5% кв/кв)

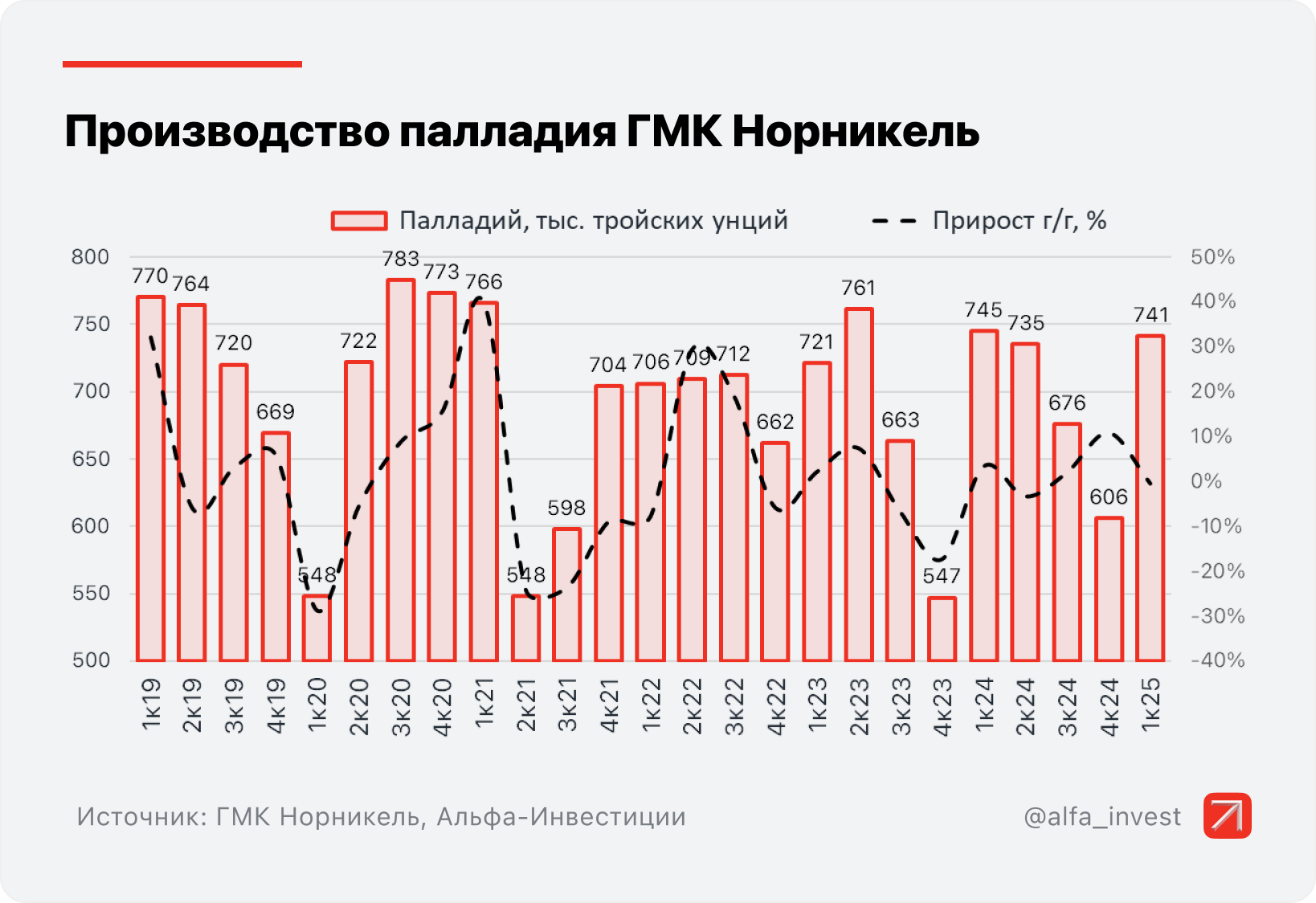

- Производство палладия: 658 тыс. унций (-11% кв/кв)

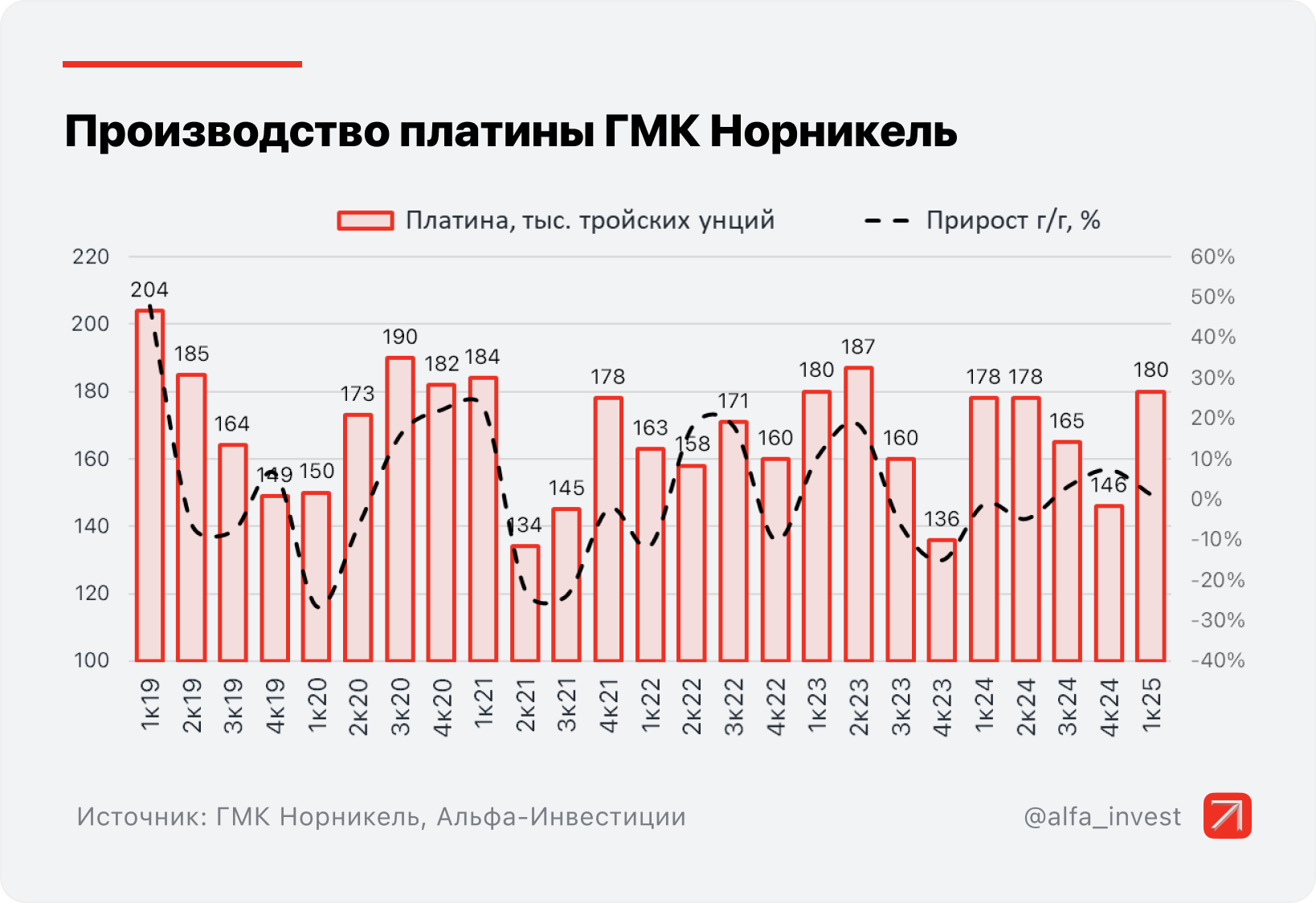

- Производство платины: 155 тыс. унций (-14% кв/кв)

Подробнее

- Никель

Во II квартале производство никеля увеличилось на 9% кв/кв, до 45 тыс. тонн. Практически весь объём металла был произведён из собственного сырья. Увеличение было связано с оптимизацией поставок металлосодержащих материалов, а также оптимизацией сроков проведения ремонтов металлургического оборудования перед межнавигационной паузой во II квартале.

По итогам I полугодия 2025 года объём производства никеля относительно прошлого года снизился на 4%, до 87 тыс. тонн, в связи с более высокой базой в I полугодии 2024 года, а также необходимостью восполнения транспортного и технологического незавершённого производства.

- Медь

Во II квартале производство меди (включая Забайкальский дивизион) снизилось на 5% относительно I квартала, до 104 тыс. тонн, полностью произведённых из собственного сырья. Снижение связано с более высокой базой I квартала за счёт перераспределения объёмов выпуска товарной продукции между кварталами в связи с требованиями экспортных поставок.

По итогам I полугодия 2025 года группа сократила производство меди на 2% относительно аналогичного периода прошлого года, до 213 тыс. тонн, по причинам, аналогичным никелю, и описанным выше.

- Металлы платиновой группы

Во II квартале производство палладия и платины снизилось на 11% кв/кв и 14% кв/кв, до 658 тыс. унций и 155 тыс. унций, соответственно. Это обусловлено более высокой базой I квартала за счёт реализации программы повышения эффективности.

По итогам I полугодия 2025 года производство палладия и платины снизилось. Палладия на 5% г/г, до 1399 тыс. унций, платины — на 6% г/г, до 335 тыс. унций, полностью произведённых из собственного сырья компании. Снижение произошло по причинам, аналогичным никелю, и описанным выше.

Комментарии менеджмента и прогнозы

На II полугодие запланировано проведение ряда крупных ремонтов для повышения надёжности основного технологического оборудования. Также будет продолжена адаптация к эксплуатации нового импорт-замещающего горного оборудования. Из-за этого компания понижает производственный прогноз на 2025 год:

- Производство никеля: 196–204 тыс. тонн (-3,9% относительно нижней границы предыдущего прогноза; - 3,3% относительно верхней границы)

- Производство меди: 343–355 тыс. тонн (-2,8%; -4,8%)

- Производство палладия: 2677–2729 тыс. унций (-1%; -1%)

- Производство платины: 645–662 тыс. унций (-2,6%; -1,9%)

Мнение аналитиков Альфа-Инвестиций

Наиболее важное в отчёте — снижение прогноза производства на 2025 год. Это негативный момент, однако объёмы сокращения небольшие, влияние на котировки будет сдержанным. Меньше всего снижение затронуло палладий — это важно, так как цены на металл с начала года прибавили более 40% и сейчас находятся на максимумах с 2023 года.

Среднесрочный взгляд на акции ГМК Норникель нейтральный. Ожидания могут улучшиться при ослаблении рубля.

Таргет аналитиков Альфа-Банка на 12 месяцев — 140 руб.

Исходная идея:

ГМК Норникель опубликовал операционные результаты за I квартал 2025 года.

Главное за I квартал

- Никель: 41,6 тыс. тонн (-1,1% год к году)

- Медь: 109,4 тыс. тонн (-0,4% г/г)

- Палладий: 741 тыс. тройских унций (-0,6% г/г)

- Платина: 180 тыс. тройских унций (+0,6% г/г)

Подробнее

В I квартале 2025 года производство никеля снизилось на 1% г/г, до 42 тыс. тонн, в связи с проведением запланированных профилактических ремонтов печей на Надеждинском металлургическом и Медном заводах, а также мельницы на Талнахской обогатительной фабрике. Практически весь объём металла был произведён из собственного сырья (41,6 тыс. тонн).

Производство меди (включая Забайкальский дивизион) не изменилось относительно I квартала 2024 года и составило 109 тыс. тонн. Вся медь была произведена из собственного сырья.

Забайкальский дивизион в I квартале 2025 года нарастил производство меди в концентрате на 1% г/г, до 18 тыс. тонн, благодаря повышению производственной эффективности и увеличению переработки руды на обогатительной фабрике.

Производство палладия снизилось на 0,6% г/г, до 741 тыс. унций, а платины увеличилось на 0,6% г/г, до 180 тыс. унций, в связи с изменением соотношения металлов в перерабатываемом сырье. Весь металл был произведён из собственного сырья.

Прогноз производства из собственного сырья на 2025 год

Компания подтвердила ранее представленный прогноз производства металлов из российского сырья на 2025 год:

- Никель: 204–211 тыс. тонн

- Медь: 353–373 тыс. тонн

- Палладий: 2704–2756 тыс. тройских унций

- Платина: 662–675 тыс. тройских

Результаты Норникеля оказались в рамках ожиданий, компания подтвердила свои прогнозы на год. Влияние на динамику акций в среднесрочной перспективе должно быть незначительным. В моменте более важным фактором для Норникеля является курс рубля — укрепление национальной валюты в последние месяцы негативно сказывается на финансовых показателях компании через давление на рентабельность экспортных поставок.

Ожидания по акциям ГМК нейтральные. Выплата дивидендов за 2024 год маловероятна, повышенный уровень долговой нагрузки будет сдерживать дивидендный потенциал по итогам 2025 года. Также могут упасть цены на ключевые металлы компании в случае эскалации торговых войн и замедления темпов роста мировой экономики.

ГМК Норникель. Важное о компании

- Один из ключевых производителей палладия, никеля, меди и металлов платиновой группы в мире. Норникель лидирует в отрасли по показателю EBITDA и его рентабельности.

- Многие годы ГМК воспринимался инвесторами в качестве стабильной дивидендной фишки, однако после завершения соглашения крупнейших акционеров с 2022 года дивдоходность снизилась, финальных выплат за 2024 год не ожидается.

- Фокус компании сместился на обширную инвестиционную программу и сдерживание роста долговой нагрузки.

- С локальных максимумов февраля 2025 года акции Норникеля потеряли более 20%. Драйверы для роста акций долгосрочные, но в моменте поводов для ускорения подъёма может быть недостаточно. Необходим рост цен на цветные металлы и ослабление рубля.

Целевой ориентир аналитиков Альфа-Банка на 12 месяцев: 140 руб. (+25%), взгляд — «Выше рынка».