Норникель. Не все то золото, что блестит

Драйверы

Обновление от 24.10.2025: инвестиционная идея ПОДТВЕРЖДЕНА

Норникель представил слабые операционные результаты за 3-й квартал 2025 г.

Производство никеля снизилось на 4,0% г/г, до 54 тыс. т, меди – на 6,9% г/г, до 420 тыс. т, палладия – на 8,7% г/г, до 617 тыс. унций, платины – на 9,7% г/г, до 149 тыс. унций, вследствие временного снижения объемов добычи руды в связи с постепенным переходом на новую горную технику в Норильском, роста доли вкрапленной руды и необходимости восполнения незавершенного производства.

Несмотря на падение производства всех четырех ключевых металлов, компания имеет опцию на распродажу накопленных ранее складских запасов, поэтому мы не ожидаем негативного влияния от сокращения выпуска на объемы реализации.

Также мы отмечаем резкий скачок мировых цен на металлы платиновой группы вслед за ценовым ралли в золоте, бенефициаром которого является Норникель, производящий как палладий и платину, так и золото.

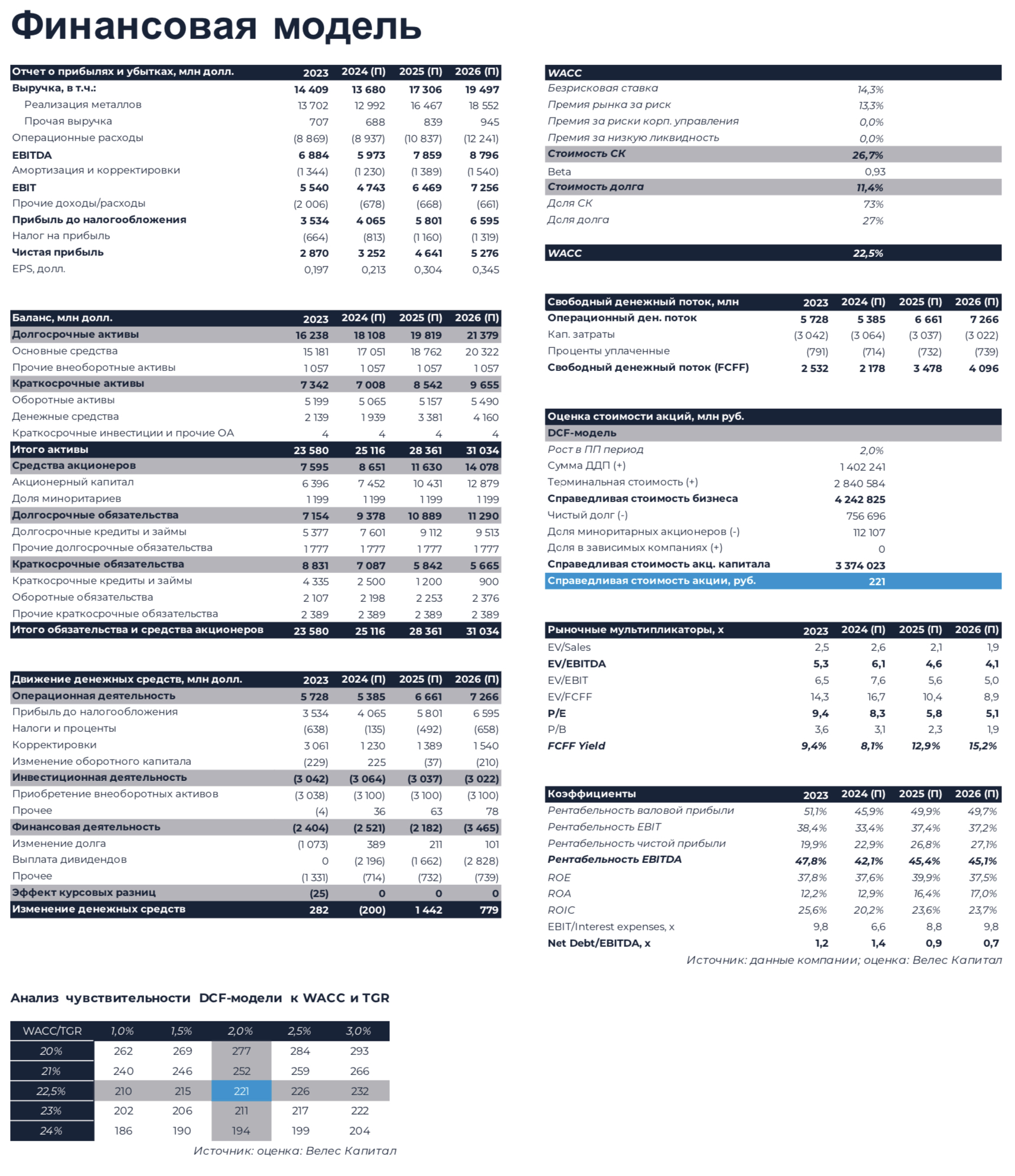

Наша рекомендация для бумаг компании — «Покупать» с целевой ценой 156 руб.

Обновление от 23.07.2025: инвестиционная идея ПОДТВЕРЖДЕНА

Норникель представил слабые операционные результаты за 2-й квартал 2025 г. Компания сократила квартальное производство всех четырех ключевых металлов, а также снизила производственный прогноз на весь 2025 г. Тем не менее мы позитивно смотрим на долгосрочные перспективы Норникеля, продукция которого высоко востребована сейчас и окажется еще более востребованной в «зеленой» экономике будущего. Также компания является бенефициаром скачка цен на палладий (выше 1 300 долл. за унцию) и платины (выше 1 450 долл. за унцию), начавшегося в июне 2025 г.

Мы подтверждаем рекомендацию «Покупать» для бумаг Норникеля с целевой ценой 156 руб.

Производство. Во 2-м квартале 2025 г. Норникель снизил выпуск всех ключевых металлов: никель -6,4% г/г (45 тыс. т), медь -4,6% г/г (104 тыс. т), палладий -10,5% г/г (658 тыс. унций), платина -12,9% г/г (155 тыс. унций). Снижение связано с высокой базой прошлого года, необходимостью восполнения незавершенного производства в связи с отладкой логистики и повышением качества производимой продукции, а также временным сокращением добычи руды, обусловленным, главным образом, постепенным переходом на новое горное оборудование в рамках политики по импортозамещению.

Прогноз. Норникель скорректировал операционный прогноз на 2025 г. в сторону снижения. Теперь в текущем году компания ожидает производство никеля на уровне 196-204 тыс. т (пред. 204-211 тыс. т), меди – 409-425 тыс. т (пред. 419-443 тыс. т), палладия – 2 677-2 729 тыс. унций (пред. 2 704-2 756 тыс. унций), платины – 645-662 тыс. унций (пред. 662-675 тыс. унций). Сокращение производственного прогноза связано с проведением во 2-м полугодии 2025 г. ряда крупных ремонтов с целью повышения надежности основного технологического оборудования, а также адаптацией к эксплуатации нового импортозамещающего горного оборудования. Согласно нашим расчетам, операционный план Норникеля по итогам 1-го полугодия 2025 г. оказался в среднем выполнен на 43,4% по никелю, на 51,1% по меди, на 51,8% по палладию и на 51,3% по платине.

Обновление от 28.04.2025: целевая цена ПОНИЖЕНА

Несмотря на определенное оживление в последние месяцы, бумаги Норникеля четвертый год демонстрируют снижение на фоне падения мировых цен на цветные металлы и санкционного давления на компанию.

Отсутствие дивидендных выплат с конца 2023 г., сокращение цен реализации, рост транспортного плеча на фоне переориентации экспорта на Азию и, как следствие, отток средств в оборотный капитал привели к ухудшению мультипликативной оценки Норникеля относительно аналогов.

Однако мы полагаем, что трудности со сбытом носят временный характер, а оттепель в отношениях между Россией и США может трансформироваться в ослаблении санкционного давления на металлургов, что поспособствует частичному возврату былых позиций на высокомаржинальном рынке Евросоюза.

Главным драйвером котировок Норникеля в текущем году, на наш взгляд, станет возобновление дивидендных выплат на фоне значительного роста скорректированного FCF вследствие оптимизации CAPEX и прогнозируемого высвобождения оборотного капитала в размере 1 млрд долл. Согласно нашей оценке, совокупный дивиденд компании по итогам 2025 г. составит 14,9 руб. на акцию, а первая его часть может быть рекомендована уже по итогам 1-го полугодия или 9 месяцев 2025 г.

Мы сохраняем рекомендацию «Покупать» для бумаг Норникеля и устанавливаем целевую цену на уровне 156 руб.

Обновление от 27.01.2025: инвестиционная идея ПОДТВЕРЖДЕНА

Норильский никель: Операционные результаты (4К24)

Норникель представил нейтральные операционные результаты за 4-й квартал и весь 2024 г. По итогам прошедшего года небольшое снижение показал лишь никель, в то время как производство меди, палладия и платины продемонстрировало рост. Производственный план на 2024 г. оказался перевыполнен относительно верхней границы прогнозируемого компанией диапазона на 0,5% по никелю и платине, на 1,8% по меди и на 1,2% по палладию. Мы подтверждаем рекомендацию «Покупать» для бумаг Норникеля с целевой ценой 221 руб.

Производство. В 4-м квартале 2024 г. Норникель сократил производство никеля на 7,0% г/г, до 59 тыс. т, меди – на 12,3% г/г, до 106 тыс. т, в то время как палладий и платина показали рост на 10,8% г/г и 6,6% г/г, до 606 тыс. и 146 тыс. унций соответственно. По итогам всего 2024 г. выпуск никеля упал на 1,7% г/г, в то время как выпуск меди, палладия и платины вырос на 1,7%, 2,6% и 0,5% соответственно. Менеджмент отмечает успешное завершение реконструкции печи взвешенной плавки (ПВП-2) на Надеждинском металлургическом заводе и расширение поставок на новые рынки, в частности, премиальных марок никеля в Китай.

Прогноз. В 2025 г. Норникель ожидает рост производства никеля (204-211 тыс. т) и платины (662-675 тыс. унций) на 1,2% и 0,2% соответственно и снижение по меди (419-443 тыс. т) и палладию (2 704-2 756 тыс. унций) на 0,4% и 1,2% соответственно.

Обновление от 29.10.2024: инвестиционная идея ПОДТВЕРЖДЕНА

Норильский никель: Операционные результаты (3К24)

Норникель представил сильные операционные результаты за 3-й квартал 2024 г. Производство показало уверенный рост, в то время как производственный прогноз на 2024 г. был повышел для всех четырех ключевых металлов компании. Также мы отмечаем, что по итогам 9 месяцев Норникель идет с опережением плана по меди, палладию и платине. Мы подтверждаем рекомендацию «Покупать» для бумаг компании с целевой ценой 221 руб.

Производство

По итогам 3-го квартала 2024 г. производство никеля Норникеля выросло на 3,4% г/г, до 56 тыс. т, меди – на 6,9% г/г, до 107 тыс. т, палладия – на 2,0%, до 676 тыс. унций, платины – 3,1% г/г, до 165 тыс. унций, благодаря повышению производственной эффективности и увеличению добычи руды. Также компания завершила масштабную реконструкцию печи взвешенной плавки на Надеждинском металлургическом заводе. Ремонт продлился 60 дней вместо запланированных 90 дней.

Прогноз

Принимая во внимание все вышеописанные позитивные факторы, Норникель повысил производственный прогноз на весь 2024 г.: на 5,2-6,5% по никелю (196-204 тыс. т), на 0,7-0,8% по меди (401-425 тыс. т), на 11,3-14,3% по палладию (2 624-2 728 тыс. унций) и на 9,8-12,7% по платине (639-664 тыс. унций). По итогам 9 месяцев 2024 г. план оказался выполнен на 73% по никелю, на 79% по меди, на 81% по палладию и на 80% по платине.

Обновление от 22.08.2024: инвестиционная идея ПОДТВЕРЖДЕНА

Норильский никель: Прогноз результатов (1П24 МСФО)

23 августа Норникель представит финансовые результаты по МСФО за 1-е полугодие 2024 г. Мы ожидаем, что выручка компании сократится на 8,5% г/г, до 6 551 млн долл., на фоне более низких мировых цен на ключевые цветные металлы. EBITDA снизится на 24,6% г/г, до 2 541 млн долл., с рентабельностью 38,8% против 48,3% годом ранее. Свободный денежный поток уменьшится на 28,2% г/г, до 968 млн долл.

При рекомендации дивидендов руководство Норникеля ориентируется на FCF, скорректированный на процентные расходы (355 млн долл.) и выплаты неконтролирующим акционерам Быстринского ГОКа, которые мы закладываем на уровне 270 млн долл. Таким образом, по итогам 1-го полугодия скорректированный FCF может составить 343 млн долл., что при текущем валютном курсе эквивалентно 2,1 руб. на акцию (полугодовая доходность 1,7%). Также мы допускаем, что Норникель рекомендует дивиденды лишь по итогам 9 месяцев 2024 г., размер которых будет оглашен ближе к концу текущего года.

Мы подтверждаем рекомендацию «Покупать» для бумаг Норникеля с целевой ценой 221 руб.

Исходная идея:

Вслед за снижением рынков цветных металлов, цены на многие из которых в начале 2024 г. опустились до многолетних минимумов, акции Норникеля продемонстрировали слабую динамику, значительно отстав за прошедший год от ключевых российских индексов. Однако сейчас на фоне ожидаемого снижения ставок ведущими центробанками и оживления промышленной активности цены на никель, медь и палладий возобновили рост, который, на наш взгляд, имеет неплохие шансы продолжиться до достижения предыдущих экстремумов 2021-2022 гг.

Несмотря на неблагоприятную ценовую конъюнктуру последних месяцев, Норникель рекомендовал промежуточные дивиденды за 2023 г., а также провел сплит акций 100:1, сделав бумаги более доступными для розничных инвесторов. Главным риском, на наш взгляд, остаются размытые принципы дивидендной политики, ориентированные на скорректированный свободный денежный поток, что приведет к снижению уровня акционерной отдачи в сравнении с докризисным периодом, когда дивидендная формула была привязана к EBITDA.

Мы полагаем, что финальный дивиденд за 2023 г. не будет рекомендован, а совокупная выплата в 2024-2025 гг. составит 8,0 и 15,8 руб. на акцию соответственно. Согласно нашим расчетам, в случае продолжения роста мировых цен на цветные металлы дивиденд Норникеля на горизонте 2-3 лет может вырасти до 25 руб. на акцию с доходностью 15,6%.

Мы устанавливаем целевую цену для бумаг компании на уровне 221 руб. с рекомендацией «Покупать».

Дивиденды

Норникель выплатил дивиденд за 9 месяцев 2023 г. в размере 9,2 руб. на акцию с доходностью к текущим котировкам 5,6%. При этом Сергей Малышев, CFO компании, заявил, что объем промежуточных выплат (1,5 млрд долл.) уже превысил скорректированный FCF за 2023 г. (1,4 млрд долл.). Данное заявление позволяет нам предположить, что Норникель не планирует объявлять финальный дивиденд за прошедший год. И хотя в соответствии с текущей дивидендной политикой компания распределяет акционерам не менее 30% EBITDA, свободный денежный поток остается в приоритете, что связано со стремлением руководства не допустить дальнейшее

наращивание долговой нагрузки.

В ближайшие годы мы закладываем выплату 100% скорректированного FCF, что должно обеспечить 8,0 руб. на акцию по итогам 2024 г. (доходность 5,0%) и 15,8 руб. на акцию за 2025 г. (доходность 9,9%). Увеличение дивидендов с 2025 г. связан с ожидаемым возобновлением роста цен цветных металлов.