Норникель торгуется существенно ниже справедливой цены

Комментарий от аналитиков БКС к закрытию идеи от 13.09.18:

"В качестве срока идеи был обозначен период в 3 месяца. Цель предполагаемого движения бумаг компании: 12 200 руб. 13 сентября целевая доходность была достигнута, с учетом полученных за период удержания бумаг дивидендов в 608 руб. на акцию.

Мы закрываем эту инвестиционную идею по факту достижения целевых отметок (11 600 + дивиденды). Доходность сделки составила +8,3% примерно за 3 месяца."

Источник: https://bcs-express.ru/novosti-i-analitika/investideia-v-aktsiiakh-nornikelia-uspeshno-realizovalas

Инвестидея от экспертов БКС Экспресс.

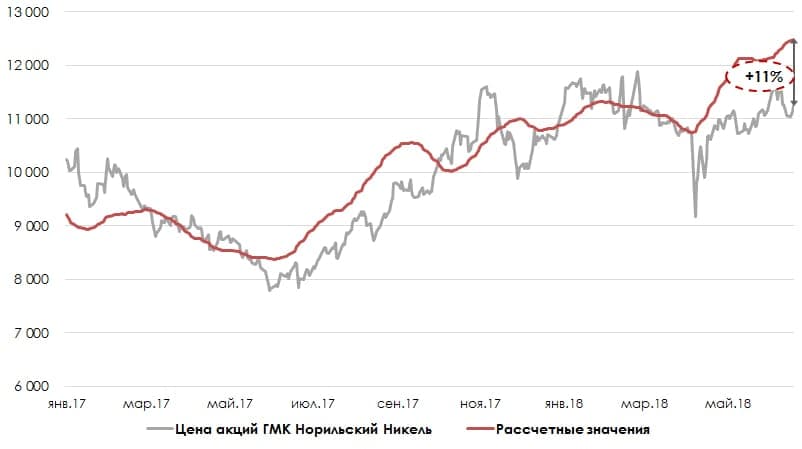

Предлагаем обратить внимание на акции Норникеля. На текущий момент они являются недооцененными относительно цен на металлы, входящие в производственную корзину компании. В обзоре от 14 мая мы описали построение данной зависимости. Сейчас картина выглядит следующим образом.

Также мы обновили значения прогнозной финансовой модели с учетом текущей стоимости всех металлов, котировок ГМК и курса доллара. Таким образом, исходя из форвардных мультипликаторов, бумаги имеют потенциал роста 19% по итогам I полугодия 2018 г.

Несмотря на то, что бумаги ГМК к текущему моменту частично отыграли разрыв между рыночной и справедливой стоимостью компании, потенциал для роста продолжает сохраняться. В обзоре компании от 9 июня мы упоминали, что при снижении акций к отметке 11000, можно начинать агрессивные покупки. Во вторник, образовавшаяся на панике просадка, была выкуплена на повышенных оборотах. Это позитивный сигнал, подтверждающий дальнейшее восстановление в рамках восходящего тренда.

Покупка от уровня 11270 руб. с целью 12200 руб. на срок 3 мес. Потенциальная доходность сделки = 8,2%.

Торговый план:

В рамках инвестидеи предполагается два возможных исхода. Если акции Норникеля до момента дивидендной отсечки, которая состоится 13 июля, не достигнут целевых значений, то мы входим в отсечку, получаем 608 руб. дивидендов и опускаем целевое значение до 11600 руб. Напротив, если дивидендное ралли выведет нас к отметке 12200 руб., то мы закрываем сделку до дивидендных выплат.

Инвестидея основана на фундаментальной недооцененности акций компании, поэтому выставление стоп-заявки не предполагается. Идея может быть отменена в случае реализации одного из перечисленных ниже рисков. В случае развития негативного сценария мы опубликуем оперативный комментарий.

Факторы за:

- Явная недооценка бумаг Норникеля по отношению к ценам основной корзины металлов компании. Акции «отстали» от выросшей стоимости металлов из-за общерыночного геополитического дисконта.

- Ожидается положительная динамика ключевых финансовых показателей по итогам I полугодия 2018 г.

- Акции протестировали уровень поддержки 11000. После ложного прокола реализовался мощный выкуп на повышенных оборотах. Вероятно формирование новой волны роста.

- Защитой от возможных санкций со стороны США является доминирующее положение Норникеля на рынке палладия. Его объемы поставок практически невозможно заместить, что в случае их прекращения нанесет огромный урон производству электромобилей.

Риски:

- Продолжение оттока капитала с развивающихся рынков в целом и из России в частности (на наш взгляд, пик оттоков уже позади).

- Значительное снижение (более 10%) никеля, палладия, меди (средний риск).

- Рост капитальных затрат более чем в 2 раза, снижение коэффициента выплаты дивидендов (низкий риск).