Норникель. На дне

Обновление от 30.01.2024: инвестиционная идея ПОДТВЕРЖДЕНА

Норникель представил слабые операционные результаты за 4-й квартал 2023 г. Рост производства меди и никеля оказался нивелирован резким спадом в сегменте металлов платиновой группы. По итогам 2023 г. все металлы за исключением платины продемонстрировали снижение на несколько процентов, однако в 2024 г., согласно прогнозу компании, темпы падения могут ускориться до двухзначных значений.

Принимая во внимание слабый производственный прогноз и понижательную динамику мировых цен на цветные металлы, мы сохраняем рекомендацию «Продавать» для бумаг Норникеля с целевой ценой 13 463 руб.

Производство. По итогам 4-го квартала 2023 г. производство никеля и меди выросло на 6,0% и 4,8% г/г, до 63 и 121 тыс. т соответственно, в то время как производство палладия и платины снизилось на 17,4% и 14,4% г/г, до 547 и 137 тыс. унций соответственно. По итогам всего 2023 г. производство никеля, меди и палладия упало на 4,8%, 1,8% и 3,5% соответственно, и лишь платина продемонстрировала роста на 1,8%. Снижение объясняется переходом на новое горное оборудование.

Прогноз. В 2024 г. Норникель ожидает еще большее сокращение производства ключевых металлов: на 7,0-11,8% по никелю, на 0,8-6,4% по меди, на 9,0-14,7% по палладию и на 8,9-14,6% по платине. Компания объясняет такой прогноз неблагоприятным геополитическим фоном. При этом мы отмечаем, что компания накопила значительные запасы готовой продукции, поэтому темпы снижения продаж вполне могут оказаться более мягкими за счет распродажи запасов.

Обновление от 12.12.2023: целевая цена ИЗМЕНЕНА

На фоне ослабления рубля и возобновления дивидендных выплат акции Норникеля продемонстрировали рост, однако мы полагаем, что его потенциал на данный момент исчерпан. На наш взгляд, ряд факторов, таких как значительное падение мировых цен на ключевые для компании цветные металлы, ожидаемая слабая динамика показателей во 2-м полугодии 2023 г., высокие процентные ставки и откат валютного курса ниже 90 руб., способны вызвать коррекцию.

Мы устанавливаем целевую цену для бумаг Норникеля на уровне 13 463 руб. и оставляем в силе рекомендацию «Продавать».

В то же время падение котировок компании ниже 14-15 тыс. руб. откроет окно возможностей для покупки с долгосрочным прицелом на улучшение ситуации после 2024 г. Цветные металлы по-прежнему остаются неотъемлемой частью «зеленого» будущего, поэтому с выходом мировой экономики из стагнации цены на них обречены на рост. При этом, несмотря на неблагоприятную конъюнктуру мировых рынков металлов, поддержку показателям компании в 2024 г. окажет ожидаемая нами распродажа избыточных запасов металлопродукции. Бумаги Норникеля торгуются с достаточно низким для такого высококачественного актива мультипликатором EV/EBITDA 2023П 4,8х, а форвардная доходность в 2024 г. на уровне 10,2% окажется весьма привлекательной в случае падения процентных ставок. Также мы отмечаем, что компания явно нацелена на рост популярности среди розничных инвесторов, для чего был инициирован сплит акций 100:1.

Обновление от 26.10.2023: инвестиционная идея ПОДТВЕРЖДЕНА

Норникель представил слабые операционные результаты за 3-й квартал 2023 г. Спад производства никеля, меди, палладия и платины наложился на снижение мировых цен на цветные металлы, что должно оказать негативное влияние на финансовые результаты 2-го полугодия 2023 г. Мы сохраняем осторожный взгляд на бумаги Норникеля с рекомендацией «Продавать».

Производство. В 3-м квартале 2023 г. производство никеля снизилось на 9,0% г/г, до 54 тыс. т, меди – на 11,2% г/г, до 101 тыс. т, палладия – на 6,9%, до 663 тыс. унций, платины – на 6,4% г/г, до 160 тыс. унций. Менеджмент отмечает успешную реализацию программы по переориентации на поставщиков горного оборудования из дружественных стран.

Прогноз. Производственный прогноз Норникеля на весь 2023 г. остался неизменным: 204-214 тыс. т никеля, 417-441 тыс. т меди, 2 407-2 562 тыс. унций палладия, 604-643 тыс. унций платины. Согласно нашим расчетам, по итогам 9 месяцев 2023 г. он оказался выполнен на 68-71% по никелю, на 69-73% по меди, на 84-89% по палладию и на 82-87% по платине.

Обновление от 28.07.2023: инвестиционная идея ПОДТВЕРЖДЕНА

Обновление от 02.05.2023: инвестиционная идея ПОДТВЕРЖДЕНА

Норникель принял решение не выплачивать дивиденды за 2022 г. В качестве причин компания выделяет геополитические риски, низкий свободный денежный поток, масштабную инвестиционную программу, возросшую долговую нагрузку, возможное усиление санкционного давление и потенциальное падение мировых цен на цветные металлы. Также компания не раскрыла планов по новой дивидендной политике. Ранее руководство заявляло о намерении привязать выплаты к свободному денежному потоку.

Мы допускали, что Норникель по итогам 2022 г. выплатит около 750 руб. на акцию, которые, с одной стороны, не привели бы к значительному росту долговой нагрузки, а с другой порадовали бы акционеров в непростые времена. Тем не менее, менеджмент не исключил промежуточные дивиденды в 2023 г. в случае положительного FCF и комфортного долга. Согласно нашим расчетам, в случае распродажи накопленных в 2022 г. запасов готовой продукции и распределении на выплаты акционерам 50% свободного денежного потока дивиденд Норникеля за 1-е полугодие 2023 г. может составить 621 руб. на акцию (доходность 4,3% к текущим котировкам).

Однако с учетом высокой неопределенности относительно формулы расчета будущих выплат, низкого FCF из-за высокого CAPEX и умеренной динамики мировых цен на цветные металлы мы сохраняем рекомендацию «Продавать» для бумаг Норникеля с целевой ценой 10 219 руб.

Обновление от 22.04.2023: инвестиционная идея ПОДТВЕРЖДЕНА

Норникель представил сильные операционные результаты за 1-й квартал 2023 г. Особенно мощную динамику продемонстрировали металлы платиновой группы. Компания подтвердила производственный прогноз на 2023 г., и по меди, палладию и платине 1-й квартал удалось отработать с опережением плана. Мы полагаем, что ключевым грядущим событием являются новая дивидендная политика и дивиденды Норникеля за 2022 г., которые должны быть анонсированы не позже июня. По данным РБК, в декабре 2022 г. на совете директоров компании поднималась цифра в 1,5 млрд долл. (хотя официально она так и не была подтверждена), что при текущем валютном курсе соответствует 795 руб. на акцию (доходность к текущим котировкам 5,1%). Мы сохраняем острожный взгляд на бумаги Норникеля с целевой ценой 10 219 руб. за акцию.

Производство. По итогам 1-го квартала 2023 г. Норникель продемонстрировал падение лишь в никеле (9,4% г/г, до 47 тыс. т), что связано с краткосрочными ремонтными работами. Производство меди выросло на 18,8% г/г, до 109 тыс. т, палладия – на 2,1% г/г, до 721 тыс. унций, платины – на 10,4% г/г, до 180 тыс. унций. В то же время производство никеля и меди относительно предыдущего квартала упало на 21,9% и 6,3% соответственно, в то время как производство палладия и платины выросло на 8,9% и 12,5% соответственно.

Прогноз. Норникель подтвердил ранее озвученный прогноз на 2023 г.: 204-214 тыс. т никеля, 417-441 тыс. т меди, 2 407-2 562 тыс. унций палладия, 604-643 тыс. унций платины. По итогам 1-го квартала производственный план оказался выполнен на 22-23% по никелю, на 25-26% по меди и на 28-30% по МПГ. В целом можно отметить, что компания отработала 1-й квартал с опережением прогноза.

Исходная идея:

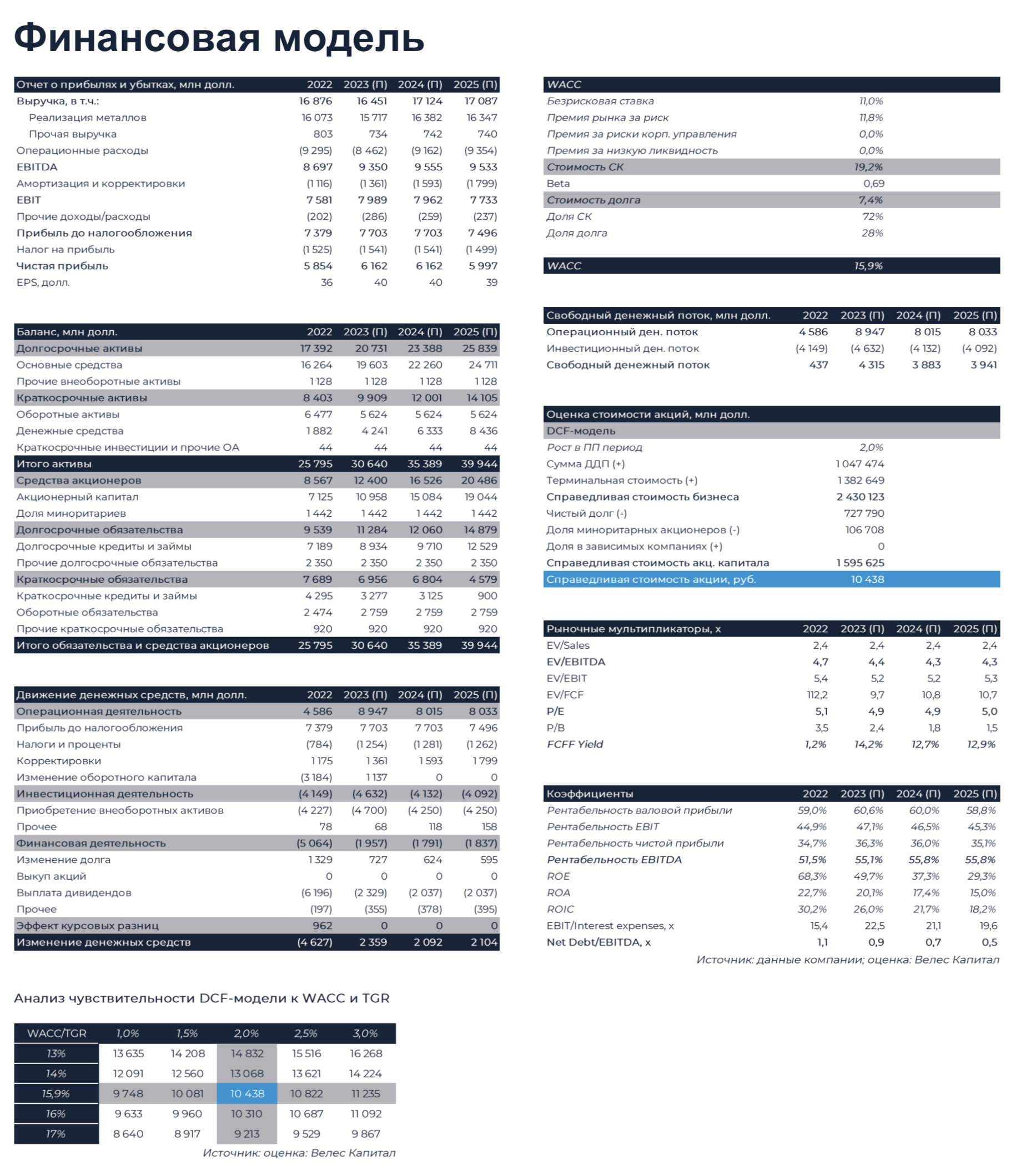

Бумаги Норникеля по-прежнему находятся далеко от докризисных уровней, хоть их динамика и оказалась лучше ключевых индексов. Несмотря на ряд позитивных факторов, таких как девальвация рубля, улучшение рентабельности в 2023 г., возобновление дивидендных выплат и распродажа избыточных запасов, мы считаем акции компании переоцененными и по-прежнему сохраняющими потенциал для падения. Наша низкая оценка обусловлена высоким WACC на уровне 15,9%, отражающим возросшие риски инвестирования в российский фондовый рынок. Также мы отмечаем неопределенность относительно дивидендов и формулы их расчета. И хотя говорить о конкретном размере выплат сейчас трудно, можно с уверенностью ожидать значительного падения их уровня в сравнении с докризисным 2021 г. (2 689 руб. на акцию). Согласно нашей оценке, дивиденд по итогам 2022 г. составит 726 руб. на акцию, 2023 г. – 1 019 руб. на акцию. С учетом роста уровня ставок такие выплаты обеспечат достаточно скромную доходность в 5% и 7% соответственно. Мы устанавливаем целевую цену для бумаг Норникеля на уровне 10 438 руб. с рекомендацией «Продавать».

Норникель не попал под прямые санкции, что обусловлено высокой значимостью компании для мирового рынка цветных металлов. Однако ограничения, вводимые против российской экономики недружественными странами, а также персональные санкции, наложенные на крупнейшего акционера Норникеля, и логистические трудности создали высокую неопределенность для клиентов компании. В совокупности с общим замедлением мировой экономики это привело к тому, что, по нашей оценке, продажи ключевых металлов компании оказались ниже производства на 10-15%.

- Агрессивная ставка на падение - покупка опциона пут. Высокий риск - высокая доходность

- Продажа опциона колл, или "медвежий пут-спред"