Новабев: "дочка" на выданье

Драйверы

Потенциал роста Novabev Group (BELU) составляет 82% по расчетам Источника РДВ. Поводом для роста может стать предстоящее IPO, где «дочка», вероятно, будет оценена дороже «материнской» компании, Novabev Group (BELU).

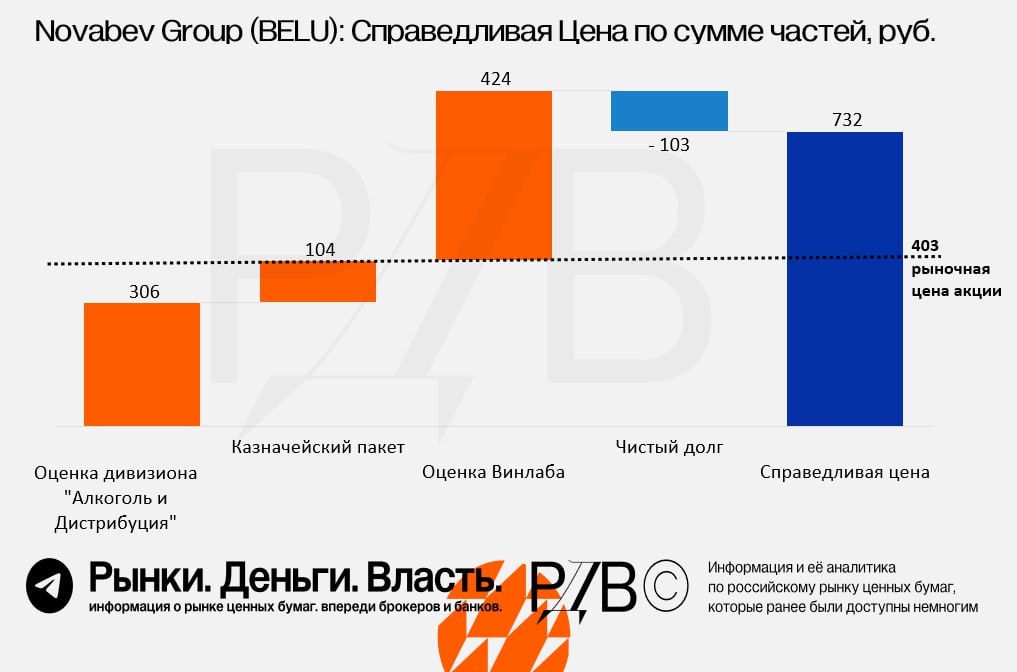

Оценка справедливой стоимости по методу суммы частей (SOTP):

+306 руб. — крупнейший производитель алкоголя в России.

+104 руб. — казначейский пакет, составляющий 25.9% от капитала.

+424 руб. — динамично растущий ритейлер Винлаб: Оценка Источника РДВ.

–103 руб. — чистый долг Novabev Group по итогам первого полугодия 2025.

= 732 руб. — текущая справедливая цена Novabev Group (BELU)

Ключевые допущения:

- При оценке ВинЛаба: WACC на уровне 19%, как у всей группы.

- ВинЛаб оценён по модели DCF, а алкогольный бизнес — по форвардному мультипликатору 4.5х EV/EBITDA (2025), с учетом межсегментных корректировок.

Подготовка к IPO идет:

- ВинЛаб планирует преобразование в ПАО

- Компания неоднократно заявляла о желании провести размещение, когда появится окно для размещения. Сейчас на рынке начинается время IPO.

Источник РДВ ожидает, что средства от IPO пойдут акционерам Novabev Group (BELU) по одному из вариантов:

(1) Компания выплатит рекордные дивиденды акционерам ~20% дивидендной доходности

(2) Компания выплатит ~80% долга и в последствии погасит казначейский пакет в 25.9%, что увеличит показатели на акцию на ~35%. Компания ранее неоднократно заявляла о планах погасить казначейский пакет, когда будет возможность.

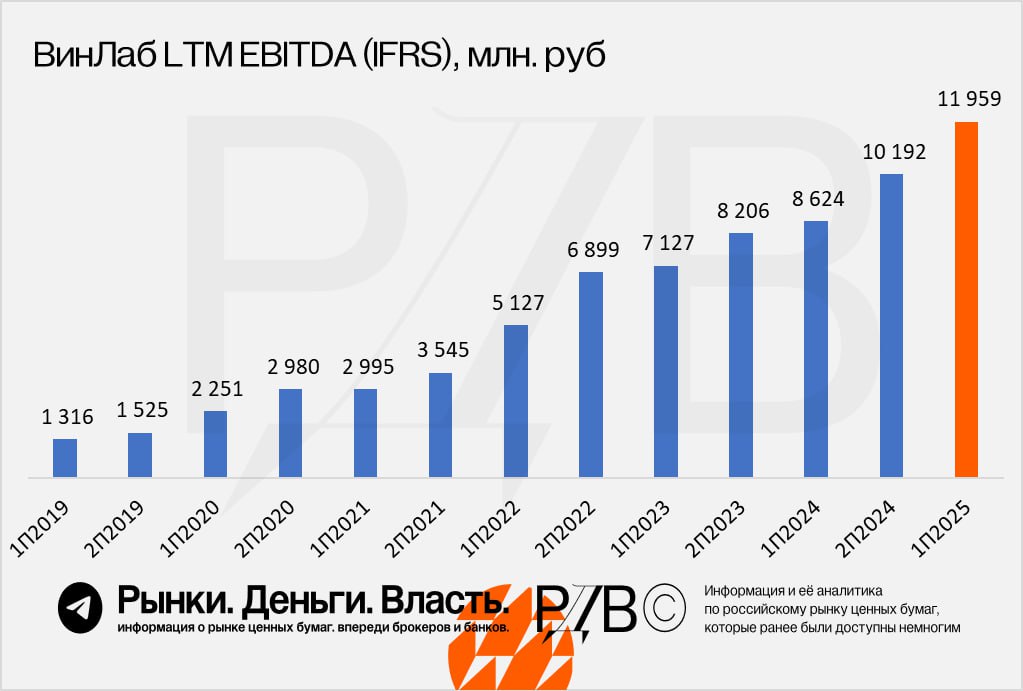

Источник РДВ считает, что возможная оценка ВинЛаб, принадлежащего Novabev Group (BELU) на 100%, на IPO может составить >53.6 млрд руб. В данный момент, покупая акции на бирже, инвестор платит ~51 млрд. за весь Novabev Group.

Источник РДВ оценивает ВинЛаб:

- 53.6 млрд. руб. по DCF-модели или 424 рубля на акцию Novabev Group (BELU).

- 53.8 млрд. руб. по мультипликатору EV/EBITDA(LTM) = 4.5.

Результаты ВинЛаб по итогам первого полугодия 2025:

- Выручка +24% г/г.

- EBITDA +85% г/г.

- Чистая прибыль +199% г/г.

- Маржинальность EBITDA (IAS17) на уровне 8%, выше, чем у публичных ритейлеров (Лента, X5, Магнит).