Novabev Group: градус повышен

Драйверы

Обновление от 10.09.2025: целевая цена ПОВЫШЕНА

Novabev Group: рынок алкогольной продукции возраждается

Недавно компания, производящая алкогольную продукцию, опубликовала отчет по МСФО за первые шесть месяцев 2025 года:

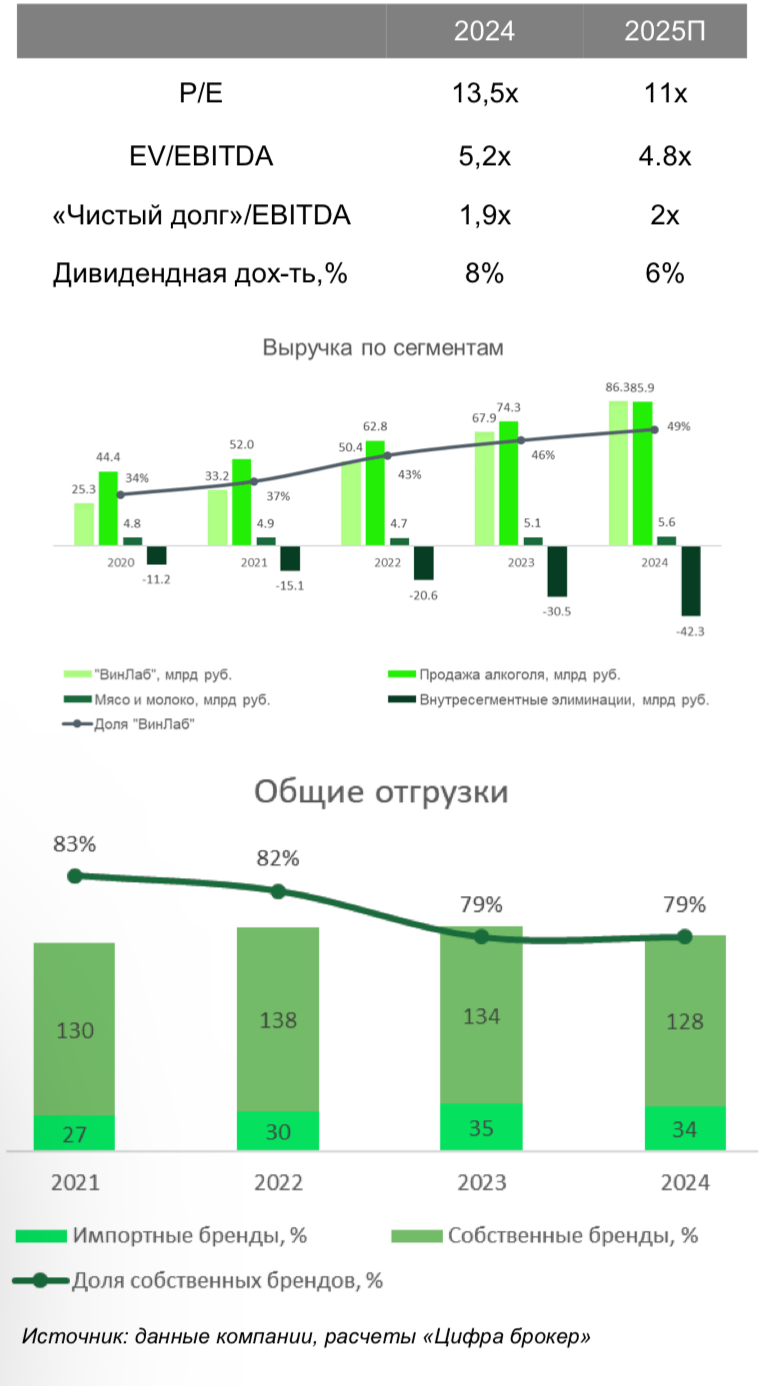

- Общие отгрузки выросли на 5% и достигли 7,2 млн декалитров. Собственная продукция прибавила 6%, до 5,6 млн декалитров.

- Выручка группы увеличилась на 22,7% по сравнению с первым полугодием 2024 года. EBITDA поднялась на 22%, а маржинальность слегка снизилась — с 13,2% до 13,1%.

- Чистая прибыль выросла на 4,1%, но процентные расходы продолжают оказывать давление на итоговый показатель.

- Операционный денежный поток достиг рекордных 8,7 млрд рублей, увеличившись в 3 раза по сравнению с прошлым годом.

- Долговая нагрузка увеличилась из-за дивидендных выплат и обратного выкупа акций, но соотношение «чистый долг/EBITDA» остается комфортным — 1,9x. Средневзвешенная ставка по кредитам на середину года составила 18,1%, а снижение ключевой ставки в будущем поможет уменьшить процентные расходы.

По рыночным мультипликаторам и модели DCF, справедливая стоимость акции Novabev Group превышает текущие котировки и составляет примерно 816 рублей за бумагу. Это говорит о потенциальной недооценке компании рынком.

Исходная идея:

В 2024 году россияне незначительно сократили объем покупки алкогольной продукции, на 1,1%, при этом объемы продаж вина второй год превышают продажи крепкого алкоголя (водки). На этом фоне акции и облигации российского производителя спиртных напитков Novabev Group сохраняют привлекательность.

В 2024 году продажи алкогольной продукции в России незначительно сократились: 226,9 млн дал. (Деликатов) против 229,4 млн дал. годом ранее. Падение связано как с переходом населения на здоровый образ жизни, так и с общим падением покупательной способности.

Винодельческой продукции население покупает в целом больше, чем водки. Данные приведены без учета декабря, когда традиционно резко увеличивается объем продаж игристых вин и шампанского, что видно на графике ниже.

В 2024 году в России было продано 84,2 млн дал. винодельческой продукции (рост на 2,6% за год), а водки - 76 млн дал. (1,3%). при этом покупка шампанского в 2024 году выросла на 8,6% по сравнению с 2023 годом, до 23,5 млн дал.; ликерные вина выросли на 7,6% до 1,2 млн дал.; виноградные вина прибавили 1,2%, до 57,1 млн дал. Несмотря на повышение ставки акциза в мае и таможенной пошлины в августе, среднегодовые темпы роста продаж винодельческой продукции составили 2,7%. В то же время водки было продано только на 0,6% больше по сравнению с 2023 годом, а средне-годовые темпы роста продаж водки составили лишь 0,3%.

Группа показала хорошие темпы роста выручки в 2024 году, а долговая нагрузка составила менее 2,0х на основе коэффициента чистый долг / EBITDA, несмотря на падение EBITDA и увеличение долга в абсолютном выражении. Покрытие процентных платежей EBITDA немного ухудшилось на фоне увеличения средневзвешенной процентной ставки с 9,57% до

17,88%.

Перспективы компании

Novabev Group демонстрирует стабильные объемы отгрузок, что обусловлено незначительным ростом спроса на крепкий алкоголь в России. Основные точки роста находятся в сегментах винодельческой продукции и пива, однако их доля в общем объеме производства компании пока остается низкой. В рамках стратегии диверсификации Novabev, активно развивает виноделие: на конец 2024 года в распоряжении компании находилось 900 га земель под виноградниками, из которых 241 га уже засажены (для сравнения, у «Абрау-Дюрсо» виноградники занимают 3700 га).

Одним из ключевых факторов роста является развитие сети фирменных магазинов «ВинЛаб». За год компания открыла 384 новых точки, доведя общее количество до 2041 (в сравнении с более чем 19 тыс. торговых точек у сети «Красное и Белое»). Через собственную розничную сеть Novabev pea-лизует 1167 алкогольных брендов, 70% из которых составляют собственные и партнерские продукты. Основу выручки компании (без учета пива и безалкогольных напитков) формируют крепкий алкоголь (41%) и водка (17%), однако доля винодельческой продукции продолжает расти и уже достигла 42%.

Сейчас компания оценивается недешево, коэффициент EV/ EBITDA 5,2x, это одна из самых высоких оценок в секторе при годовых темпах роста 16%(по сравнению с 24% и 44,2% у сетей «КЦ ИКС 5» и «Лента») и долговой нагрузке 1,9 по коэффициенту «Чистый долг»/EBITDA.

IРО «ВинЛаб»

Вывод «ВинЛаб» на IPO выглядит логичным шагом для раскрытия стоимости этого сегмента, который демонстрирует высокие темпы роста и более высокую по сравнению с традиционными ритейлерами маржинальность. Если «ВинЛаб» получит оценку на уровне 5-6х EBITDA (выше классических ритейлейров из-за более высокой маржинальности), то капитализация составит 30-32 млрд руб. Оценка выше представляется неоправданной. С учетом того, что Novabev сейчас стоит около 5х EBITDA, фундаментально ІРО «ВинЛаб» компанию переоценить не должно. Фундаментальная стоимость сформируется, если сделка пройдет по схеме cash-in и средства будут направлены на погашение долга.