Новатэк - бенефициар газового кризиса

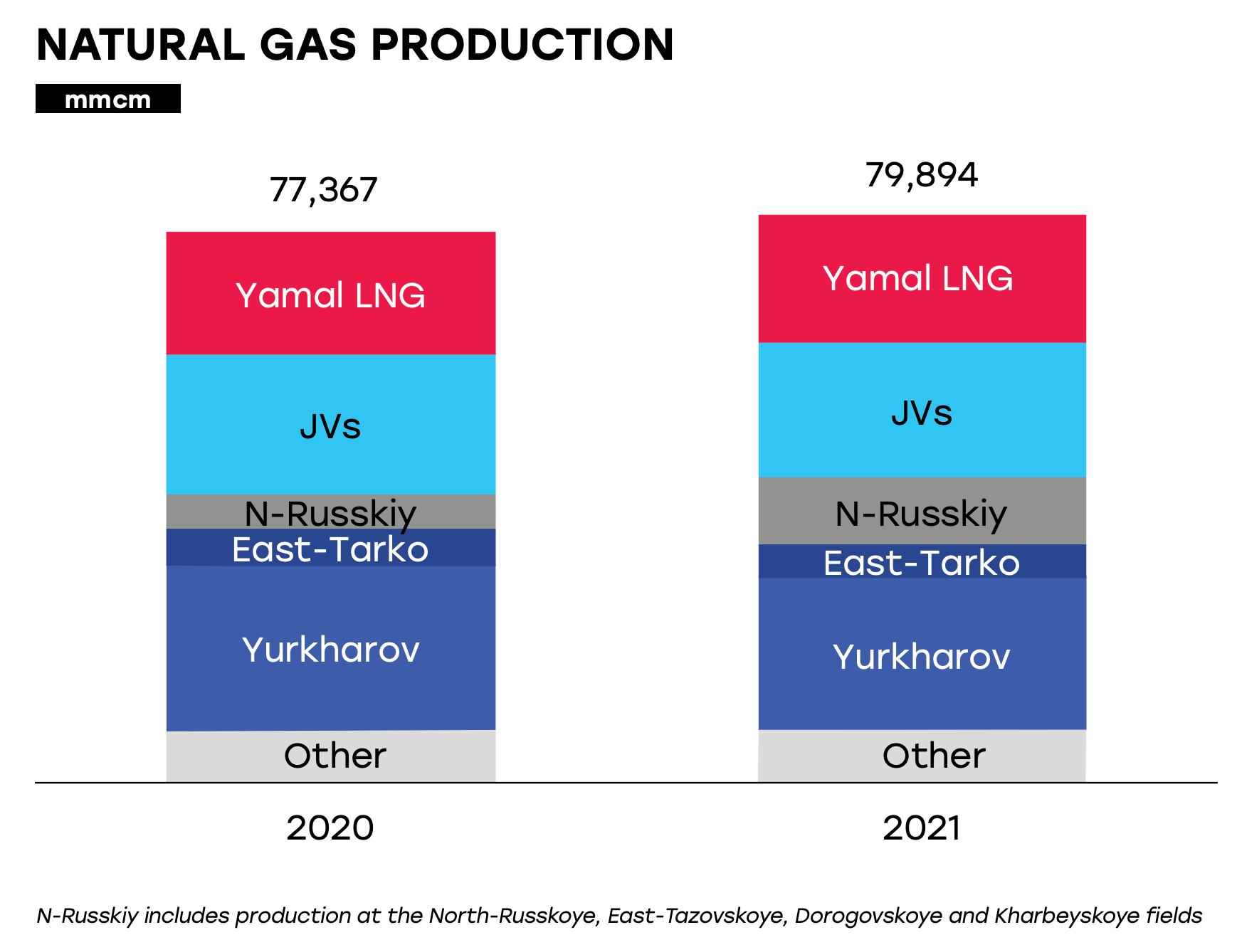

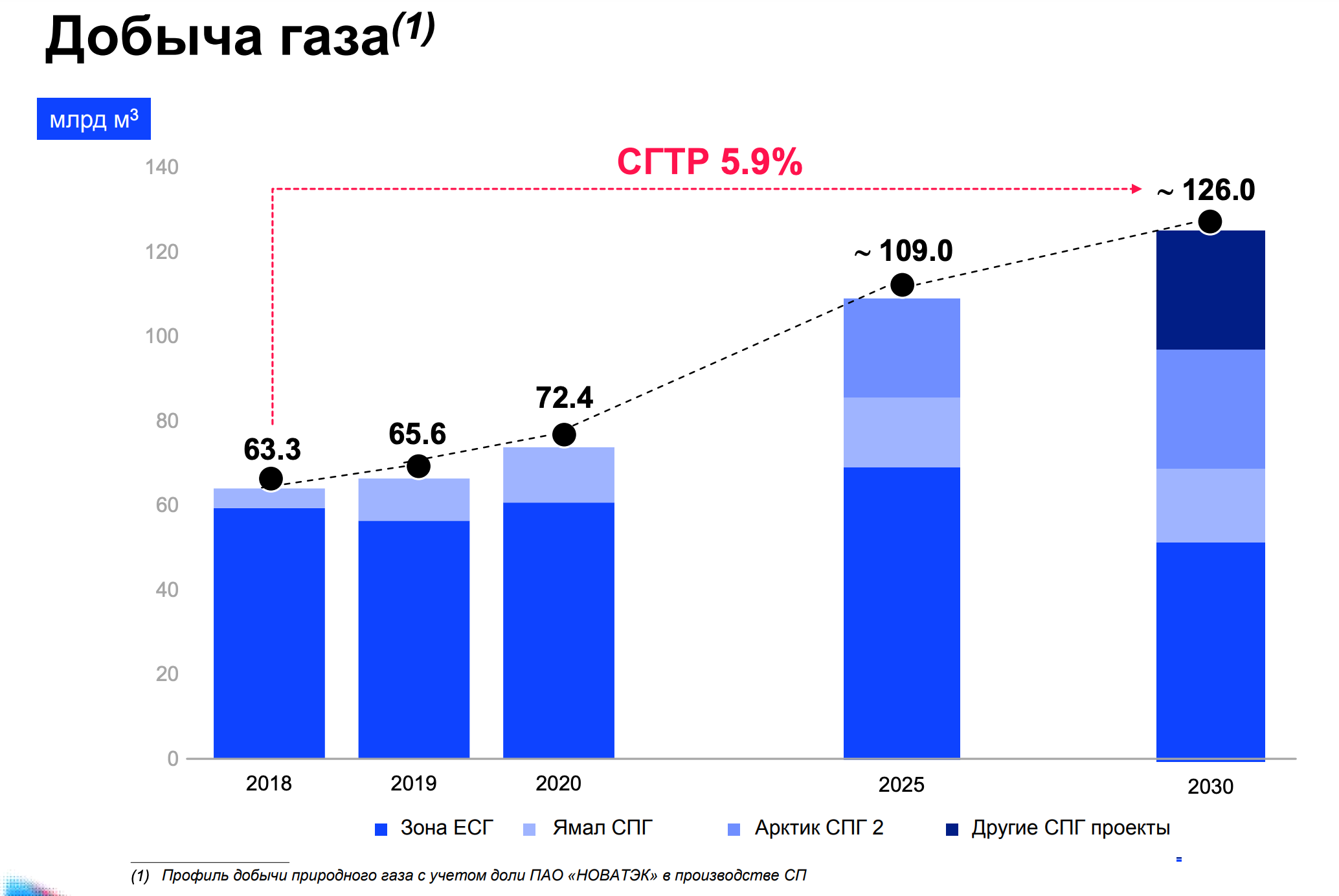

Новатэк — крупнейший в России производитель сжиженного природного газа (СПГ). Сейчас Новатэк производит около 80 млрд кубометров газа в год, структура активов компании диверсифицирована: добыча равномерно распределена между такими проектами как Ямал СПГ и целым рядом совместных предприятий с различными нефтегазовыми компаниями.

Однако потенциал роста добычи далеко не исчерпан: к 2026 году добыча может превысить 100-110 млрд кубометров, а к 2030-2032 гг. (с учетом сдвигов в сроках реализации проектов) Новатэк может выйти на добычу >125 млрд кубометров газа.

В отличие от трубопроводного газа, СПГ можно гибко переориентировать между географическими регионами, а круглогодичное использование Северного морского пути (планируется с 2024 г.) позволит Новатэку с куда меньшими по сравнению с Катаром и США издержками поставлять газ в Азию.

Более того, совокупная дивидендная доходность за 2022 год может превысить 9%, что достаточно много для компании, которая позиционируется как история роста.

При сохранении высоких цен на газ в 2023 году дивиденды могут оказаться еще более высокими.

Риски

- Глава Новатэка Леонид Михельсон неоднократно заверял акционеров и прессу, что все текущие производственно-организационные проблемы, связанные с санкциями — решаемы. Это не отменяет того факта, что эти проблемы могут возникнуть в будущем.

- В следующем году эмбарго со стороны ЕС может быть расширено в том числе и на российский СПГ, что может привести к возникновению дисконта относительно мировых цен на СПГ.

- В этом году рост налоговой нагрузки для компании оказался незначительным, но риск ее повышения в 2023 году можно оценить как выше среднего.

В итоге

Новатэк — компания с перспективными активами, которые в свете санкций и отказа Европы от трубопроводного газа из России стали еще более актуальными. Долгосрочно справедливая оценка акций в зависимости от рыночной конъюктуры и геополитической ситуации может запросто превышать 2000 рублей за акцию. Однако консервативно и с учетом временного горизонта инвестиционной идеи мы придерживаемся целевой цены 1400 рублей/акция.