"НОВАТЭК" - не верим в рост

- ПАО "НОВАТЭК" – один из крупнейших независимых производителей природного газа в России, второй после "Газпрома" по объемам добычи газа.

- Доказанные запасы углеводородов компании по стандартам SEC на конец 2017 года составили 15,12 млрд баррелей нефтяного эквивалента.

- По сравнению с 2016 годом добыча углеводородов снизилась на 33,7 млн бнэ или на 6,2%. Несмотря на снижение добычи, благодаря росту цен на углеводороды выручка и EBITDA показали незначительный рост.

- Компания второй год подряд сокращает и без того небольшую долговую нагрузку. Чистый долг за год сократился почти в два раза и по отношению к EBITDA составляет около 0,35х.

- С 2014 года "Новатэк" находится под секторальными санкциями США и с 28 ноября 2017 г. не может привлекать новое финансирование от резидентов этой страны на срок более 60 дней.

- "Новатек" до последнего времени являлся одной из самых быстрорастущих компаний. С момента кризиса 2008 года до конца 2016 года акции подорожали почти в 20 раз. Мы полагаем, что этот период быстрого роста завершен.

- По основным индикаторам компания переоценена относительно конкурентов. Коррекция показателей до среднеотраслевых уровней предполагает значительное снижение капитализации компании.

Финансовые результаты

Выручка "Новатэка" в 2017 году выросла на 8,5% - до 583 млрд рублей. Нормализованный показатель EBITDA с учетом доли в EBITDA совместных предприятий составил 256,5 млрд руб., что на 5,8% выше прошлогоднего показателя. Рост выручки и EBITDA произошел несмотря на снижение объемов добычи в связи с ростом цен реализации углеводородов, а также началом реализации первых танкерных партий СПГ с "Ямал СПГ" на международные рынки в декабре 2017 года.

Чистая прибыль "Новатэка" по МСФО, относящаяся к акционерам, за 2017 год сократилась в 1,64 раза (на 39,3%) по сравнению с 2016 годом и составила 156,387 млрд рублей. Существенное влияние на величину и динамику прибыли оказали эффекты от курсовых разниц (в том числе по совместным предприятиям), а также эффект от выбытия долей владения в совместных предприятиях. Без учета данных факторов нормализованная прибыль, относящаяся к акционерам ПАО "НОВАТЭК", увеличилась до 156,2 млрд рублей или на 16,8% по сравнению с 2016 годом".

Капитальные затраты в 2017 году сохранились на уровне прошлого года и составили до 30,419 млрд рублей. Основная часть была вложена в развитие будущих СПГ-проектов компании.

"Новатэк" второй год подряд сокращает и без того небольшую долговую нагрузку. Объем чистого долга по состоянию на конец 2017 составил 89,8 млрд рублей, что на 46,7% меньше конца 2016 года. Отношение чистого долга к EBITDA составило 0,35х.

Дивиденды

Дивидендная политика компании предусматривает выплату не менее 30% нормализованной прибыли по итогам года, посчитанной по стандартам МСФО. Впрочем, дивидендная доходность невелика относительно цены акций – в пределах 1-2%%.

В последние годы "Новатэк" практикует выплату промежуточных дивидендов за первое полугодие. Так, в 2016 году акционеры получили 6,9 рублей на акцию по результатам первого полугодия, а окончательная величина дивиденда за год составила 13,9 рублей на акцию. По результатам первого полугодия 2017 года акционеры получили 6,95 рубля на одну обыкновенную акцию или 69,50 рублей на одну депозитарную расписку. Окончательный размер дивидендов по итогам 2017 года неизвестен.

Оценка

"Новатэк" с момента его учреждения был динамично развивающейся и быстро растущей компанией, что отражалось на бурном росте ее акций, которые с минимума кризиса 2008 года до конца 2016 года подорожали почти в 20 раз. На текущий момент этот рост нам представляется исчерпанным. Высокое значение коэффициентов по сравнению с компаниями отрасли, как с российскими, так и с большинством зарубежных, свидетельствует о завышенной оценке компании рынком. Мы ожидаем коррекции показателей до уровня среднеотраслевых значений. Мы рассчитали целевую стоимость ПАО "НОВАТЭК" по прогнозному мультипликатору EV/EBITDA на 2018 г.

Рассчитанная нами справедливая стоимость ПАО "НОВАТЭК" составила $26 684 млн., $8,78 на обыкновенную акцию или 498 рублей по курсу на дату оценки. Таким образом, мы сохраняем рекомендацию "Продавать" по акциям NVTK с перспективой снижения котировок до 33% к текущей цене.

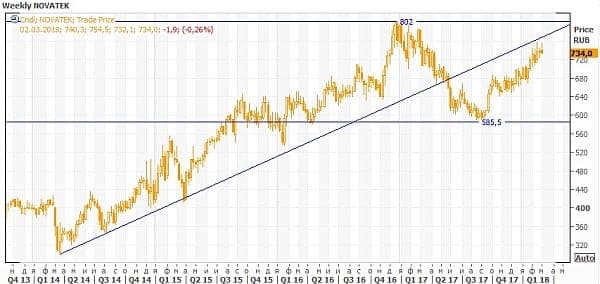

Техническая картина

2017 год для акций "Новатэка" стал годом коррекции и попытки восстановления. В целом динамика соответствовала динамике рынка: за год бумаги подешевели на 14,4% в то время как индекс потерял 5,5%. В текущем году котировки бумаг чуть отстают от рынка: в то время как индекс ММВБ поднялся на 11,5%, капитализация компании с начала года выросла на 8,3%.

На недельном графике видно, что четырехлетний восходящий тренд в прошлом году оказался сломанным, и началось формирование новой формации.