НОВАТЭК. Окно возможностей

Котировки акций НОВАТЭКа упали до минимума с марта 2020 года. Капитализация компании составляет 2 400 млрд руб. ($43 млрд). С сентября прошлого года ее котировки упали на 60% — с 2 тыс. до 800 руб. Средние дневные обороты после возобновления торгов сократились вдвое по сравнению с прошлогодним объемом.

НОВАТЭК не раскрывал финансовых показателей за первый квартал. В условиях геополитических рисков не стоит ожидать скорого возвращения к публикации операционной и финансовой отчетности. Тем не менее свидетельств ухудшения ситуации для компании нет. Нефтегазовый сектор в настоящее время не испытывает критических затруднений, хотя санкции, безусловно, негативно влияют на экспорт. Инфраструктура Арктик-2 готова на 90%, эмбарго на поставки оборудования и выход из проектов европейских партнеров не повлияют существенным образом на сроки его запуска.

Производственные показатели за первый квартал улучшились. Общий объем производства сырья увеличился на 1,2% г/г, до 160 млн баррелей нефтяного эквивалента. Из этого количества 20,6 млрд куб. м приходится на природный газ и 3 млн тонн — на нефть и конденсат. Объем реализации продукции в натуральном выражении остался на уровне прошлого года.

Рыночная конъюнктура благоприятна для бизнеса компании. Авария на заводе Freeport LNG в США приведет к сокращению до конца года объема производства СПГ примерно на 10 млн тонн (в эквиваленте 10–11 млрд куб. м). Более 20% приходилось на поставки в Европу, которая испытывает острую потребность заполнения ПХГ в преддверии зимнего сезона. Производство СПГ сокращает и Катар, с мая по июнь оно снизилось на 3%, до 35 млн тонн. Газпром урежет объемы прокачки газа по Северному потоку на 60%, до 100 млн куб. м, в связи с необходимостью ремонта оборудования. На этом фоне спотовые цены на газ в Европе подскочили выше $1 тыс. за куб. м.

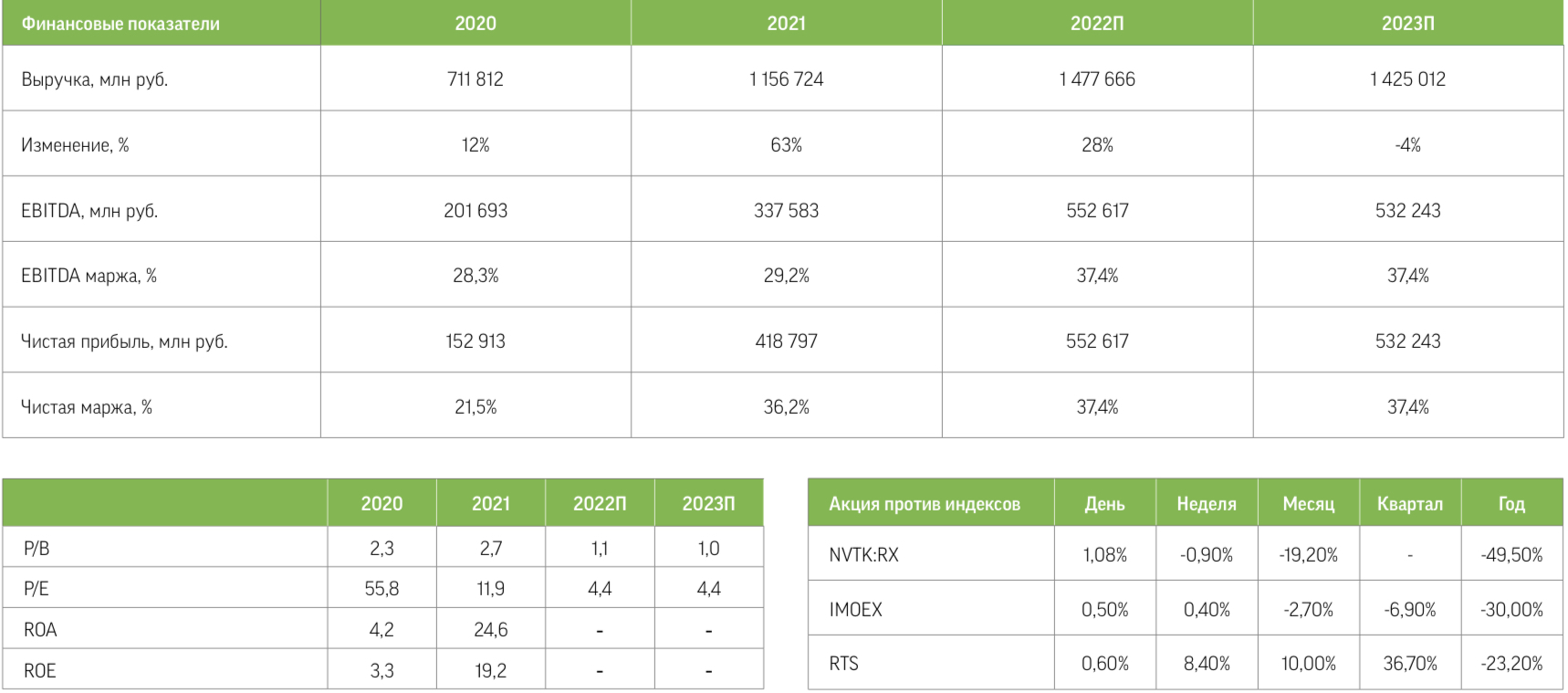

За 2021 год НОВАТЭК продемонстрировал сильные финансовые результаты. Выручка от продажи углеводородов увеличилась на 62%, до 1 135 млрд руб. Нормализованная EBITDA повысилась на 68%, до 339 млрд руб., а с учетом дочерних обществ — на 90%, до 748 млрд руб. Прибыль, относящаяся к акционерам, достигла 433 млрд руб., или 140 руб. на акцию, и это в 6,4 раза больше, чем годом ранее. Дивиденд по итогам года составил 43,77 руб. на акцию, или 71,44 руб. с учетом промежуточных выплат.

Акции НОВАТЭКа обладают существенным потенциалом роста. Показатель ROA составил около 20%, а ROE — почти 25%, что делает компанию самой рентабельной в секторе. Долговая нагрузка менее 0,3х EBITDA. Текущий показатель Р/Е около 5,6, а на следующий год он снизится до 4,4. Мы полагаем, что акции НОВАТЭКа сильно перепроданы, а санкции в отношении компании не наносят серьезного ущерба ее бизнесу. При этом конъюнктура рынка благоприятствует улучшению финансовых показателей. Выплаты дивидендов в будущем возможны после конвертации GDR. Они могут оказаться больше, чем за прошлый год. Консенсус-прогноз таргета по акции НОВАТЭКа на горизонте года — 1615 руб., что предполагает двукратный потенциал роста.