Новатэк: отправляемся в северный путь

Драйверы

Обновление от 20.01.2026: инвестиционная идея ПОДТВЕРЖДЕНА

НОВАТЭК опубликовал предварительные производственные результаты за 2025 год

Ключевые результаты

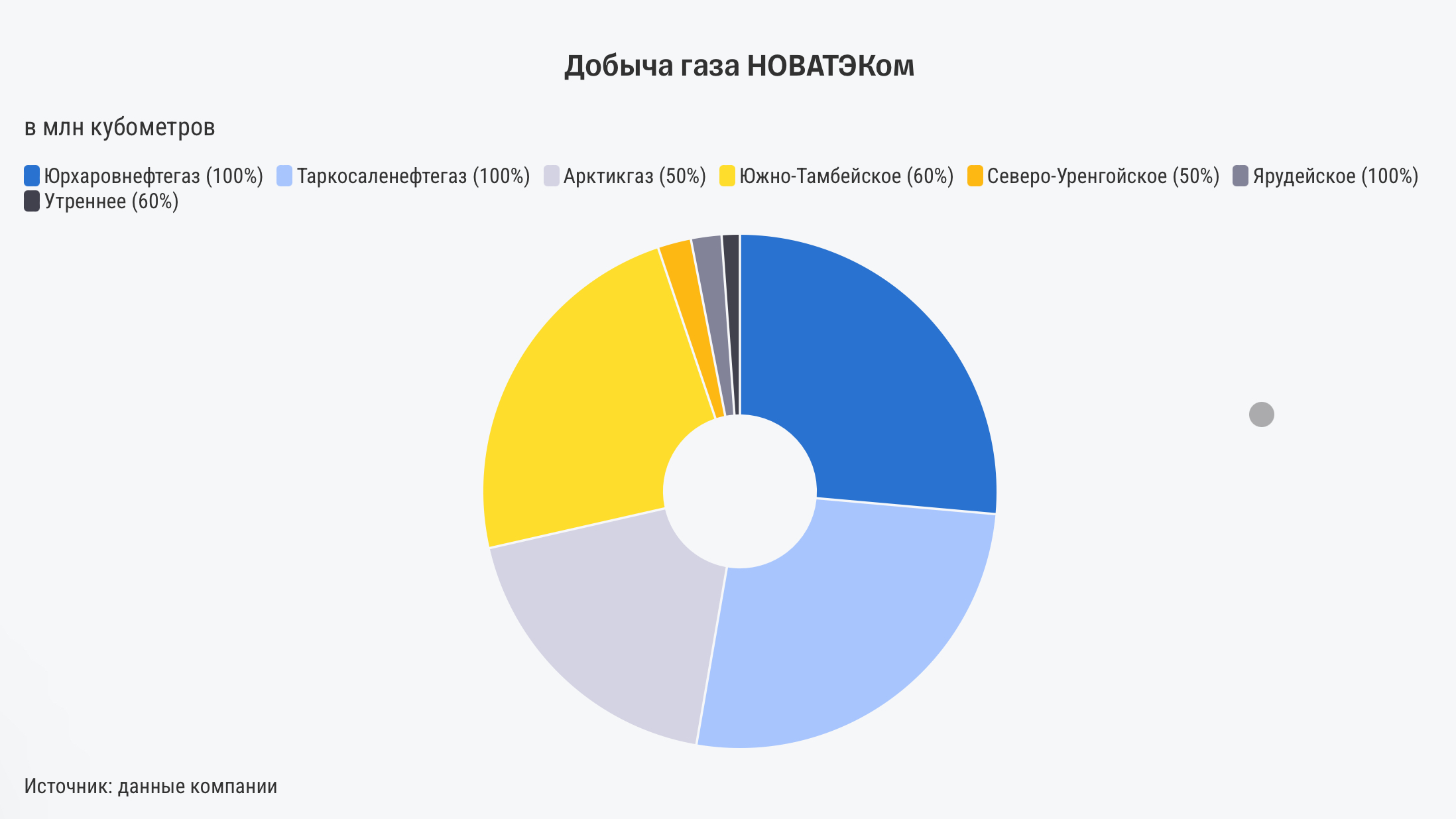

- Добыча углеводородов составила 673 млн баррелей нефтяного эквивалента (бнэ), что на 0,9% больше, чем в 2024 году. Природный газ — 84,57 млрд кубометров, на 0,6% больше по сравнению с 2024-м. Жидкие углеводороды — 14,11 млн тонн, на 2,3% больше, чем годом ранее.

- Объем реализации природного газа, включая СПГ, составил 76,6 млрд кубометров, что на 1,5% ниже уровня 2024 года.

- Объем переработки деэтанизированного газового конденсата — 13,4 млн тонн, на 1,5% больше, чем в 2024 году, стабильного газового конденсата — 8 млн тонн, что на 8,5% больше по сравнению с 2024 годом.

- Общий объем реализации жидких углеводородов составил 17,9 млн тонн, на 8,9% больше по сравнению с 2024 годом.

- Запасы на 31 декабря 2025 года составили 1,2 млрд кубометров газа (включая СПГ), а также 1,5 млн тонн стабильного газового конденсата и продуктов его переработки были учтены как «остатки готовой продукции» и «товары в пути» в составе запасов.

Производственные показатели по добыче

- Природный газ: 84,57 млрд кубометров, увеличение на 0,6%.

- Жидкие углеводороды: 14,11 млн тонн, рост на 2,3%.

- Всего углеводородов: 673 млн бнэ, рост на 0,9%.

- Добыча углеводородов в сутки: 1,84 млн бнэ, что на 1,1% больше по сравнению с 2024 годом.

Александра Прыткова, аналитик Т-Инвестиций:

Результаты можно назвать нейтральными. В четвертом квартале добыча газа сезонно выросла, однако год к году осталась стабильной. Пока заметного вклада от проекта „Арктик СПГ — 2“ в результатах не видно. Однако мы ожидаем его уже в текущем году. Рост в сегменте ЖУВ продолжился, а запуск третьей линии на комплексе в Усть-Луге позволяет компании наращивать выпуск высокомаржинальных продуктов.

Сохраняем позитивный взгляд на акции НОВАТЭКа и рекомендуем покупать с целевой ценой 1 410 рублей.

Обновление от 14.10.2025: целевая цена ПОНИЖЕНА

НОВАТЭК сохраняет темпы добычи

Компания опубликовала предварительные операционные результаты за третий квартал и девять месяцев 2025 года.

Что с результатами за третий квартал?

- Добыча углеводородов составила 161,4 млн баррелей нефтяного эквивалента (–1,2% к 2024 году), природного газа — 20,13 млрд куб. м (–2,2%), жидких углеводородов — 3,52 млн тонн (+3%).

- Объем реализации природного газа, включая СПГ, — 16,3 млрд куб. м (–3,1% к предыдущему году).

- Переработка деэтанизированного газового конденсата увеличилась на 4,7% до 3,3 млн тонн, стабильного газового конденсата — снизилась на 18,1% до 1,6 млн тонн.

Что с результатами за девять месяцев?

- Добыча углеводородов: 498,1 млн баррелей (+0,8%).

- Природный газ: 62,66 млрд куб. м (+0,6%), жидкие углеводороды: 10,44 млн тонн (+1,9%).

- Реализация природного газа: 55,8 млрд куб. м (–0,6%).

- Переработка деэтанизированного газового конденсата: 10 млн тонн (+2,5%).

- Реализация жидких углеводородов: 13,7 млн тонн (+12,3%).

Что в итоге?

Несмотря на снижение добычи газа и жидких углеводородов по сравнению с прошлым годом, компания показала устойчивые результаты. Аналитики Т-Инвестиций рекомендуют покупать акции НОВАТЭКа с целевой ценой 1 410 рублей.

Обновление от 22.08.2025: инвестиционная идея ПОДТВЕРЖДЕНА

Совет директоров экспортера сжиженного природного газа рекомендовал выплатить дивиденды по результатам первого полугодия 2025 года. Инвесторы получат по 35,5 рублей на одну акцию.

Доходность выплаты — около 3% по текущим ценам. Чтобы получить дивиденды, купить бумаги нужно до 3 октября включительно. Голосование акционеров назначено на 24 сентября.

Напомним, аналитик Т-Инвестиций Александра Прыткова рекомендует «покупать» акции NVTK. Таргет – 1 620 рублей за бумагу. Потенциал роста – 38%.

Обновление от 11.07.2025: инвестиционная идея ПОДТВЕРЖДЕНА

Результаты НОВАТЭКА стабильны

Газовая компания опубликовала предварительные операционные итоги за второй квартал и первое полугодие 2025 года.

Что с результатами?

Добыча газа и жидких углеводородов остается на стабильном уровне. Объем реализации газа также стабилен. Запасы выросли до 0,9 млрд куб. м. на конец июня с 0,2 млрд куб. м на конец марта. В большей степени на это повлияла сезонность.

В сегменте жидких углеводородов сильную динамику вновь продемонстрировала переработка стабильного газового конденсата на комплексе в Усть-Луге (+13,5% год к году во втором квартале). Динамика здесь в основном обусловлена расширением мощностей до 9 млн тонн в год в связи с вводом 3-й линии.

Объем реализации за период вырос на 18,7% относительно прошлого года до 4,7 млн тонн. Рост выше динамики объемов переработки обусловлен возросшим транспортным плечом (из-за перераспределения реализации продукции в Азию). Это также отражается в уменьшении остатков готовой продукции с 1,7 млн тонн до 1,3 млн тонн.

Кроме того, на Ямале открылась летняя арктическая навигация, которая продлится до ноября. Это позволит газовозам с меньшим ледовым классом самостоятельно перевозить СПГ.

Что с дивидендами?

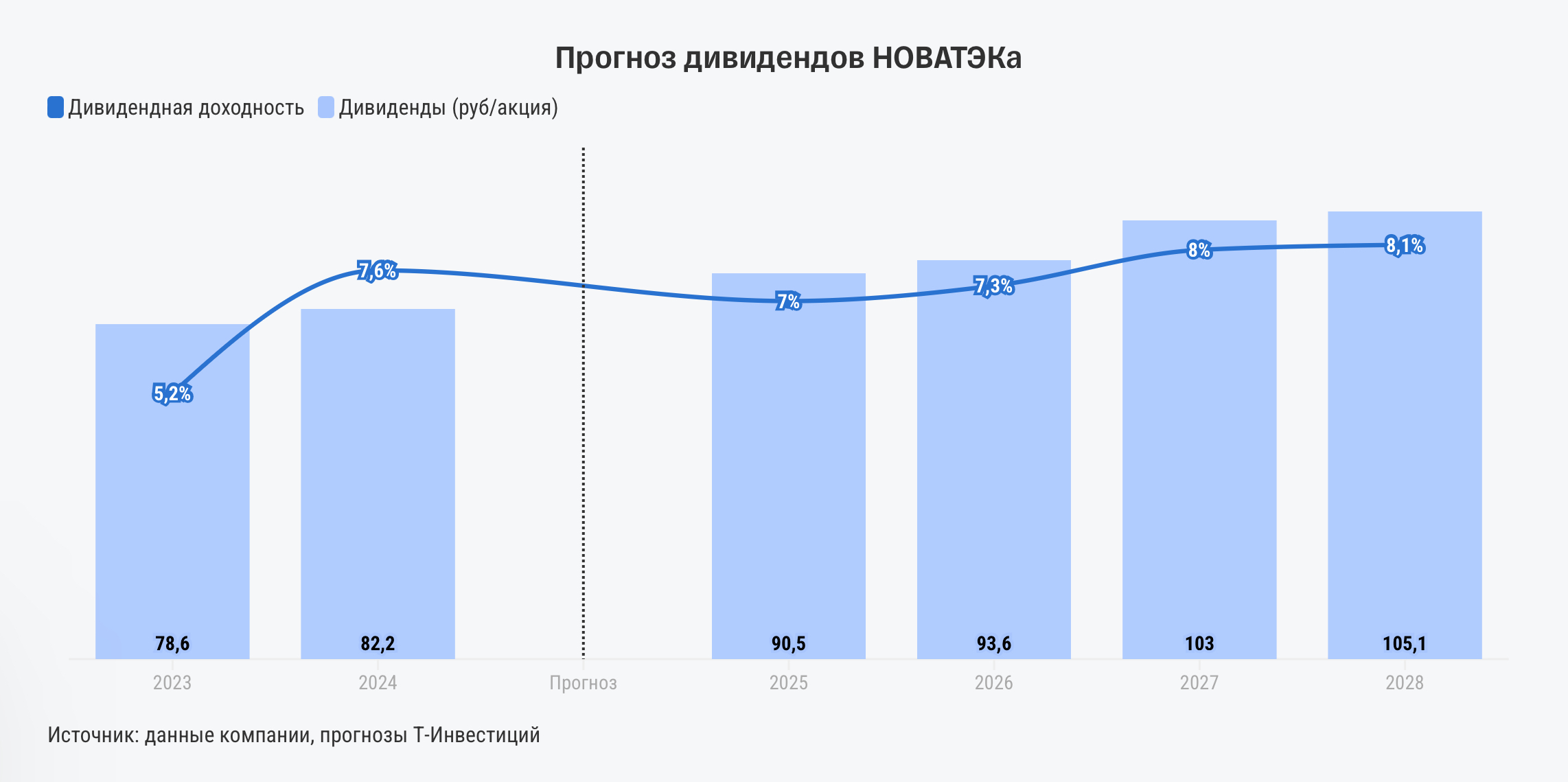

НОВАТЭК сохраняет приверженность дивидендной политике и планирует продолжать выплаты дважды в год. Мы ожидаем, что совокупная дивидендная доходность в ближайшие 12 месяцев составит около 8%. В дальнейшем она может вырасти до 10%.

Что в итоге?

Аналитик Т-Инвестиций Александра Прыткова оценивает результаты НОВАТЭКа положительно.

Рост объемов добычи жидких углеводородов с фокусом на СГК не подпадает под условия сделки ОПЕК+, и запуск третьей линии на комплексе в Усть-Луге позволяют компании наращивать выпуск высокомаржинальных продуктов, что способствует улучшению финансовых показателей.

Придерживаемся рекомендации «покупать» по акциям NVTK. Таргет – 1 620 рублей за бумагу (апсайд – 58%).

Исходная идея:

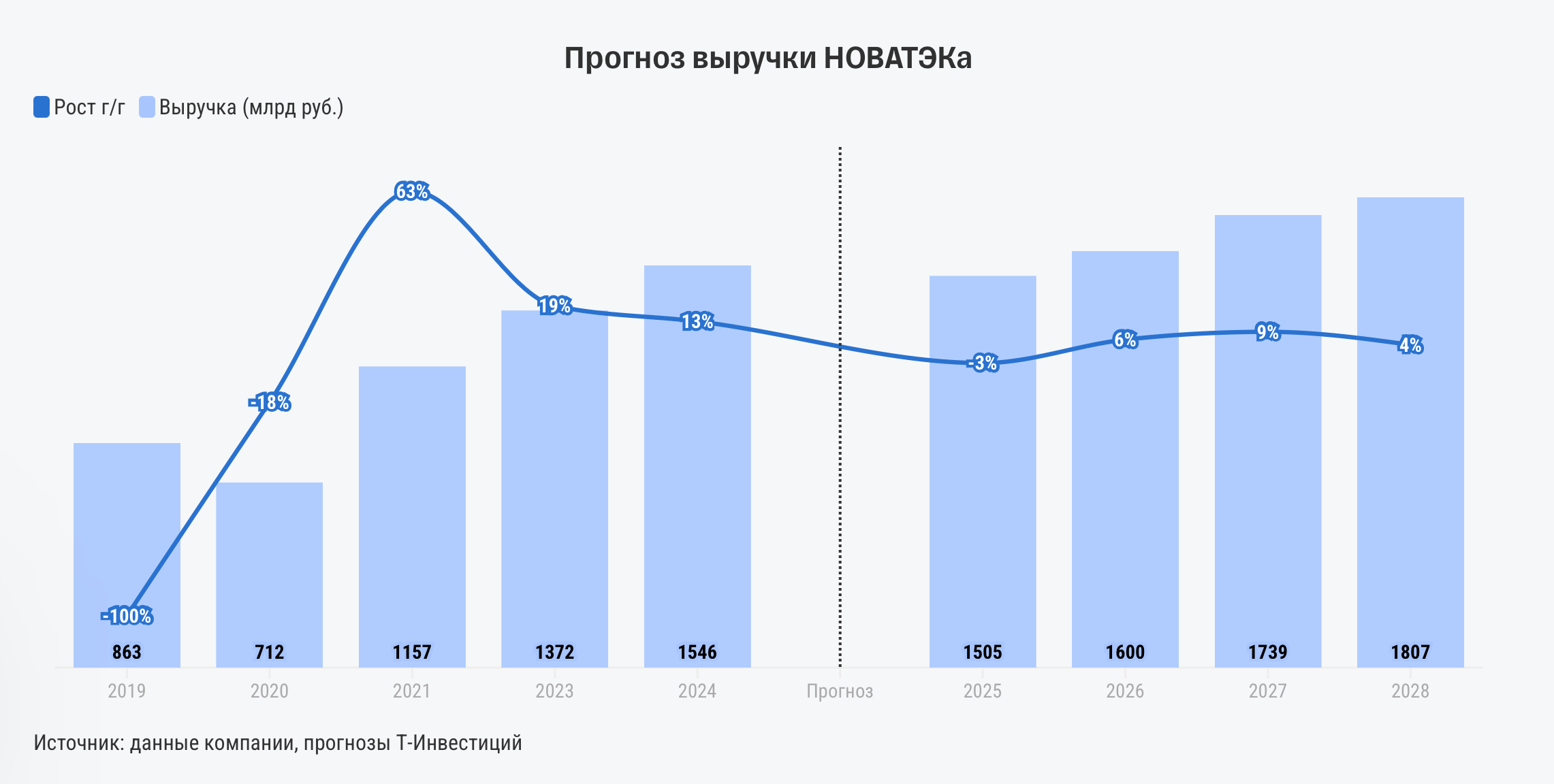

Мы начинаем аналитическое покрытие акций НОВАТЭКа с рекомендацией «покупать» и целевой ценой 1 620 рублей за бумагу. Потенциал доходности на горизонте года — 26%, а с учетом прогнозируемых нами дивидендов — 33%.

Какие есть плюсы и минусы инвестиций в НОВАТЭК

- Устойчивый основной бизнес

Рост объемов добычи жидких углеводородов с фокусом на стабильном газовом конденсате (который не подпадает под условия сделки ОПЕК+), а также введение третьей линии на комплексе в Усть-Луге позволят компании нарастить выпуск высокомаржинальных продуктов, что приведет к улучшению финансовых показателей.

- Ямал СПГ как источник стабильности и надежности

Линии проекта способны работать на уровне 120% от проектной мощности в условиях отрицательных температур. Поэтому ожидаем стабильных объемов производства на уровнях, близких к 20,9 млн тонн. Проект компании обеспечен долгосрочными контрактами, а также извлекает выгоду от более высоких цен на газ на европейском рынке.

- Арктик СПГ — 2 как драйвер роста объемов добычи

Первая производственная линия уже запущена. Однако из-за санкций США и отсутствия необходимых газовозов отгрузки не могут выйти на проектную мощность. Получение первых ледовых газовозов с судоверфи Звезда позволит вывозить около 2 млн тонн в год. А снятие санкций позволит запустить все три производственные линии и реализовывать СПГ в Азии без существенных дисконтов.

- Устойчивые доходы, но невысокие дивиденды

Компания продолжает демонстрировать рост основных финансовых показателей, несмотря на санкции и сложные макроэкономические условия. Кроме того, НОВАТЭК планирует придерживаться дивидендной политики и осуществлять выплаты два раза в год. Ждем, что совокупная дивидендная доходность в следующие 12 месяцев составит около 7% — это меньше, чем у других компаний нефтегазового сектора. В дальнейшем ожидаем доходности на уровне до 10%.

- Есть рыночная недооценка, но не самая большая в секторе

Сейчас акции НОВАТЭКа торгуются с форвардным мультипликатором EV/нормализованная EBITDA (учитывает прогноз на 2025 год) на уровне 2,9х. Это в целом соответствует уровню остальных компаний сектора. Однако относительно исторических уровней недооценка ниже, чем у некоторых нефтяных компаний.

- Снижение цен на энергоносители

Контрактные цены на поставку СПГ с проекта Ямал СПГ привязаны к мировым ценам на нефть, которые находятся под давлением возможной рецессии в мировой экономике на фоне торговых войн и рисков увеличения предложения нефти на рынке. На газовом рынке также ожидается профицит после 2026 года, в том числе из-за ввода более 90% проектируемых СПГ-проектов в США.

- Санкционное давление

Существует вероятность сохранения наложенных ограничений, из-за которых компания до сих пор не смогла нарастить отгрузки с проекта Арктик СПГ — 2. Кроме того, в случае роста предложения СПГ со стороны США и Катара ограничения могут быть наложены и на флагманский проект компании — Ямал СПГ. Также негативное влияние на бизнес НОВАТЭКа может оказать запрет экспорта СПГ в Европу, если он будет принят.