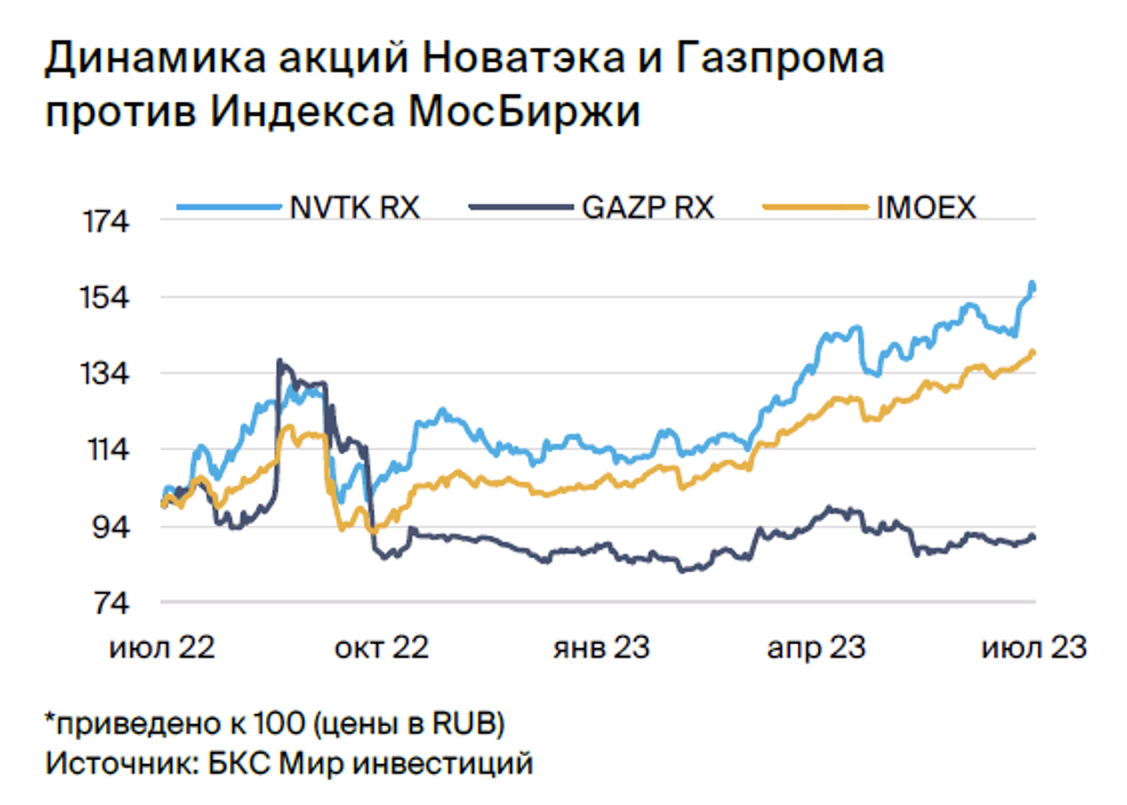

НОВАТЭК против Газпрома: раунд 2

Открываем парную идею «Лонг НОВАТЭК / Шорт Газпром» на 2 месяца с целевой доходностью до 10%. Котировки НОВАТЭКа в августе могут поддержать новости о завершении строительства первой линии проекта «Арктик СПГ 2», а акции Газпрома, вероятно, окажутся под давлением из-за ожидаемого снижения цен на газ в Европе.

Главное

- НОВАТЭК: первая линия «Арктик СПГ 2» отправится из Мурманска в августе. Запуск производства СПГ намечается на декабрь – январь.

-

Газпром: цены на газ в Европе под давлением, могут вновь опуститься ниже $300.

-

Оценка: Газпром оценен справедливо, все еще видим потенциал в НОВАТЭКе.

-

Доходность: +10% до середины сентября.

-

Катализаторы: падение цен на газ, завершение первой линии «Арктик СПГ 2» в августе.

-

Риски: быстрое заключение сделки по Силе Сибири – 2 = ралли в акциях Газпрома.

В деталях

- Падение цен на газ против прогресса в планах роста производства СПГ.

Основным драйвером парной идеи служит смешанный новостной поток для компаний в августе, подкрепленный нашими фундаментальными оценками и рекомендациями на горизонте 12 месяцев. Мы считаем, что в ближайшие два месяца котировки НОВАТЭКа покажут динамику лучше, чем у Газпрома. Завершение строительства первой очереди «Арктик СПГ 2» — позитивная новость для НОВАТЭКа, а снижение европейских цен на газ — негативно для Газпрома.

- Запуск «Арктик СПГ 2» — самый важный драйвер для акций НОВАТЭКа.

Из трех ближайших связанных с СПГ катализаторов компании самый важный касается проекта «Арктик СПГ 2». В августе первая линия проекта должна покинуть верфи Мурманска и направиться на полуостров Гыдан, причем запуск в эксплуатацию запланирован на декабрь – январь. Отправка линии означает, что ее строительство завершено на 100%, и установка полностью готова к эксплуатации, осталось только доставить ее на месторождение и подключить к местному трубопроводу.

Запуск крупных проектов часто поддерживает акции компании, яркий тому пример — рост котировок НОВАТЭКа в 2017 г. после запуска первой линии «Ямал СПГ». Мы считаем, что это событие, если оно пройдет в намеченные сроки, несмотря на украинский кризис и связанные с ним санкции на импорт СПГ-технологий, будет позитивно воспринято рынком.

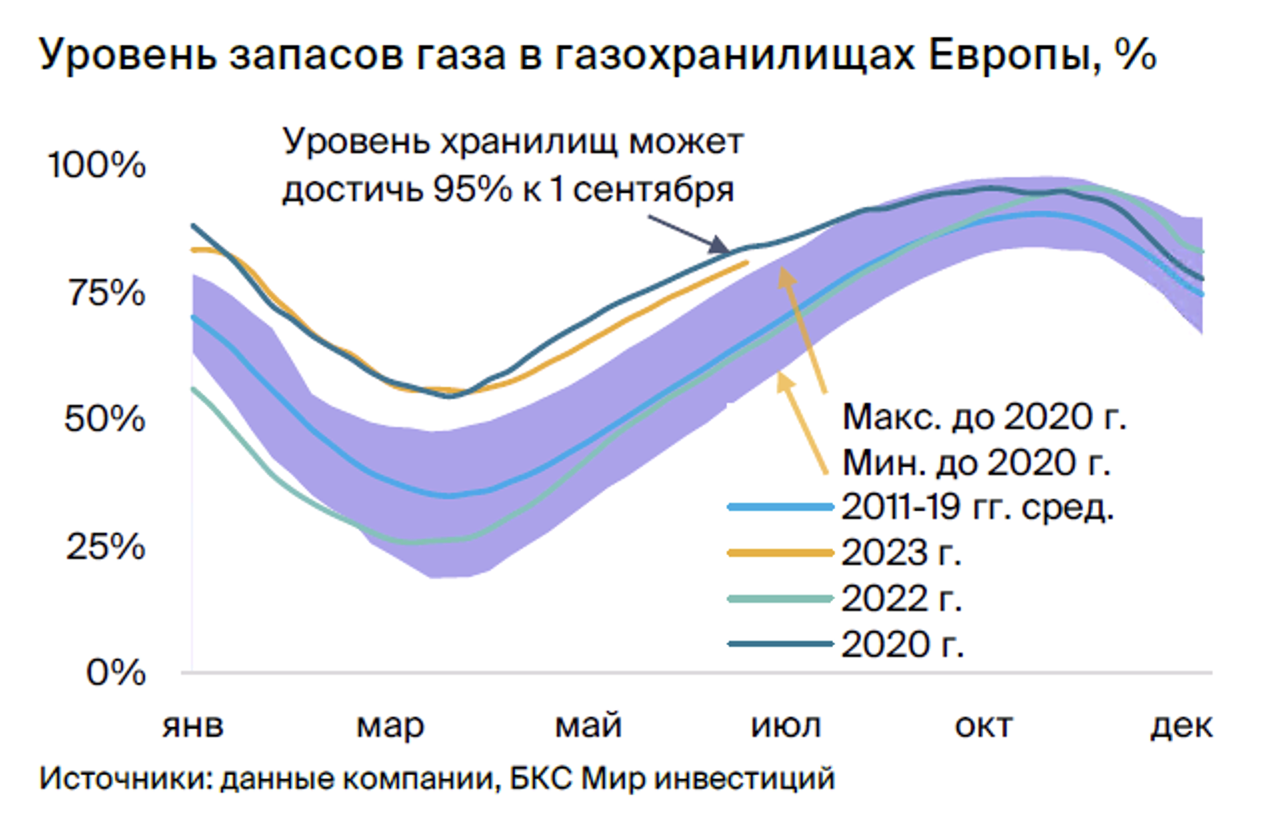

- Катализатор для Газпрома: коррекция цен на газ ниже $300/тыс. куб. м в конце лета.

Объемы европейского экспорта Газпрома находятся на рекордно низких уровнях, однако цены остаются важным фактором для курса акций компании. Европейские цены на газ, которые этим летом стабилизировались на уровне $300–400/тыс. куб. м после длительного падения с $1500 (середина декабря 2022 г.), могут вновь оказаться под давлением.

Заполнение европейских газохранилищ в конце августа, возможно, вернет спотовые цены ниже $300/тыс. куб. м. Мы, как и фьючерсные рынки, ожидаем значительного роста цен с началом отопительного сезона в Европе, но считаем, что в ближайшее время котировки Газпрома снизятся вместе со спотовыми ценами.

- Оценка: Газпром справедливо оценен, а у НОВАТЭКа есть потенциал.

Наша целевая цена акций Газпрома по модели дисконтирования дивидендов равна 210 руб. за акцию с избыточной доходностью 4% после учета стоимости капитала на следующий год, рекомендация по бумагам — «Держать». У нашей целевой цены по НОВАТЭКу — 1 900 руб. за акцию («Покупать»), избыточная доходность гораздо выше — 13%. Этого разрыва в оценке двух бумаг достаточно, чтобы оправдать 10%-й спред по нашей парной идее.