НОВАТЭК: пружина сжижается

Драйверы

За последний год санкционное давление со стороны США на проекты «НОВАТЭКа» в сфере СПГ заметно усилилось, из-за чего реализация проектов после «Арктик СПГ 2» на данный момент находится под вопросом, несмотря на работу по импортозамещению. В то же время за последний год акции «НОВАТЭКа» упали уже на 45%, и сейчас, по нашим расчетам, компания имеет оценку 2,9 EV/EBITDA скорр. 2024E. На наш взгляд, такая оценка уже учитывает отсутствие каких-либо проектов развития, в связи с чем мы сохраняем умеренно позитивный взгляд на акции компании.

Мы понижаем целевую цену по акциям «НОВАТЭКа» с 1 552,0 руб. до 1 169,7 руб. на горизонте 12 мес., но сохраняем рейтинг «Покупать». Апсайд составляет 19,9%. Понижение целевой цены связано с исключением проектов «Мурманский СПГ» и «Обский СПГ» из оценки по причине отсутствия каких-либо комментариев со стороны менеджмента по ходу их реализации.

«НОВАТЭК» — крупнейший в России независимый производитель природного газа. Компания занимается разведкой, добычей, переработкой и реализацией природного газа и жидких углеводородов, а также участвует в проектах в сфере СПГ.

Планы «НОВАТЭКа» по проектам в сфере СПГ находятся под вопросом. В последний год санкционное давление на проекты со стороны США усилилось, и от сотрудничества с «НОВАТЭКом» частично отказываются даже китайские компании.

В базовом сценарии мы ожидаем реализации первых двух линий проекта «Арктик СПГ 2» мощностью 6,6 млн т в год каждая. Обе линии имеют высокую степень готовности, а дефицит танкеров ледового класса решаем в среднесрочной перспективе. При этом проекты после «Арктик СПГ 2» мы исключили из своей оценки на фоне отсутствия комментариев менеджмента по конкретным планам и срокам реализации.

Текущая оценка уже во многом учитывает сложности с реализацией проектов. По нашим расчетам, «НОВАТЭК» сейчас оценивается всего в 2,9 EV/EBITDAскорр. 2024E, что соответствует секторальному уровню.

«НОВАТЭК» сильно отчитался по итогам первого полугодия. Выручка компании выросла на 17,0% г/г, до 752 млрд руб., скорр. EBITDA с учетом СП — на 15,6% г/г, до 480,7 млрд руб. Чистая прибыль акционеров увеличилась в 2,2 раза, до 341,7 млрд руб. Рост финансовых результатов преимущественно связан с более высокими рублевыми ценами на нефть.

Дивидендная политика «НОВАТЭКа» предусматривает выплату 50% скорректированной чистой прибыли дважды в год. По итогам первого полугодия компания уже выплатила 35,5 руб. на акцию (3,6% доходности). По нашим расчетам, по итогам второго полугодия дивиденды составят 53,8 руб. на акцию, что соответствует 5,5% доходности.

Для расчета целевой цены акций «НОВАТЭКа» мы использовали метод суммы составных частей, рассчитывая стоимость крупнейших проектов по методу DCF. Для учета рисков реализации будущих проектов в сфере СПГ для них мы использовали повышенную на 2% ставку дисконтирования.

Ключевым риском в инвестиционном кейсе «НОВАТЭКа» является влияние санкций на возможность реализации проектов в сфере СПГ. Кроме того, негативно на кейс компании могут повлиять снижение цен на углеводороды и постепенный отказ ЕС от российского СПГ.

Выплаты акционерам

Дивидендная политика «НОВАТЭКа» предусматривает выплату 50% скорректированной чистой прибыли по МСФО в виде дивидендов. По итогам первого полугодия компания уже выплатила 35,5 руб. дивидендов на акцию (3,6% доходности). По нашим оценкам, объем выплат за весь год может составить 89,3 руб. на акцию, что соответствует 9,2% доходности.

Кроме того, в периоды сильного снижения акций «НОВАТЭК» проводит байбэк. Последний раз выкуп проводился сразу после начала СВО, но в случае развития текущей коррекции допускаем возобновление обратного выкупа акций. Если выкуп акций возобновится или свою долю увеличит глава компании Леонид Михельсон, то это может стать значимым драйвером для роста.

Акции на фондовом рынке

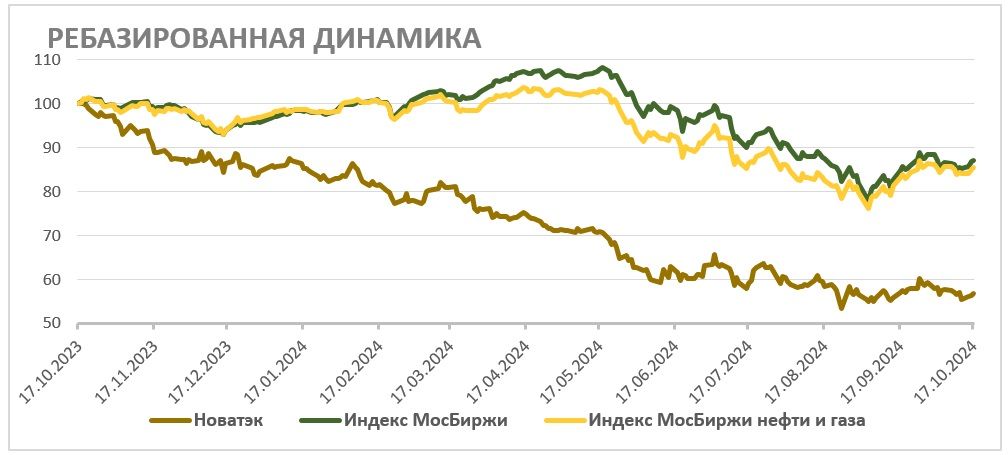

За последний год акции «НОВАТЭКа» значительно отстали от широкого рынка и нефтегазового сектора. Слабая динамика, конечно, связана с санкционным давлением и неопределенностью относительно в целом реализации проектов в сфере СПГ и ее сроков, из-за которых рынок полностью перестал учитывать возможные проекты в текущей оценке «НОВАТЭКа». На наш взгляд, сейчас у «НОВАТЭКа» сохраняется возможность хотя бы частичной реализации стратегии в сфере СПГ, в связи с чем полное ее игнорирование рынком выглядит несправедливым. В то же время без комментариев менеджмента, которых нет уже год, ситуация, вероятно, не изменится.

Техническая картина

С технической точки зрения на недельном графике акции «НОВАТЭКа» пытаются закрепиться выше линии среднесрочного нисходящего тренда, цепляясь за сильный уровень поддержки у отметки 1 000 руб. В случае неудачи снижение может продолжиться до поддержки на уровне 908 руб. В случае развития отскока ближайшим сильным сопротивлением выступит уровень 1 190 руб.