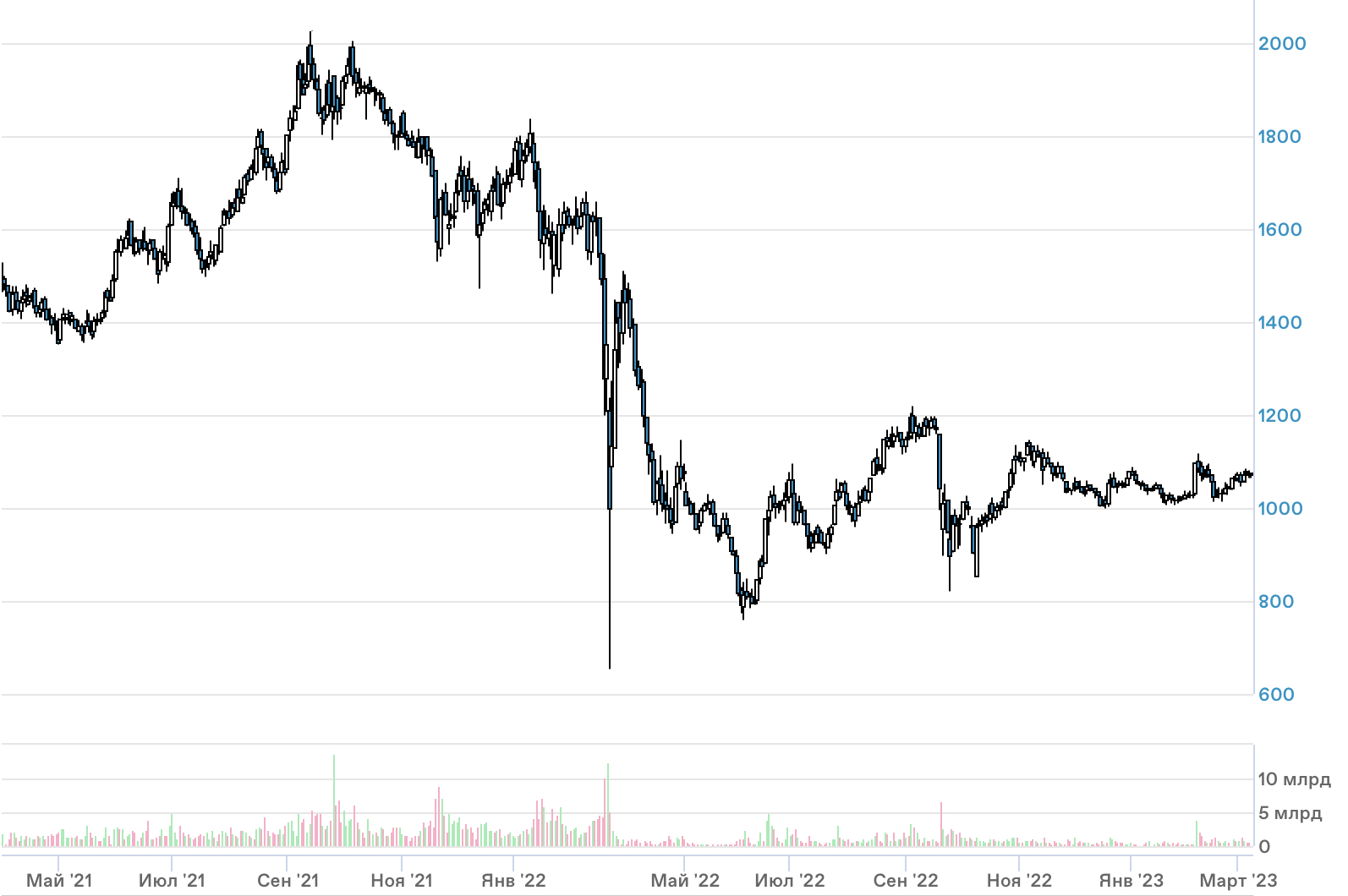

Новатэк: рост, несмотря на все трудности

В целом, события 2022 г. Новатэк прошел несколько лучше, чем другие российские компании нефтегазового сектора. Компании удалось избежать попадания под санкции, а также не допустить спада своих экспортных поставок.

В перспективе нескольких лет у компании есть возможности по увеличению объемов бизнеса, в первую очередь, за счет Арктик СПГ 2, однако, тут стоит заметить, что ограничения по доступу к оборудованию западных компаний могут привести к сдвигу планов по росту добычи. Согласно графику компании, первая и вторая очереди Арктик СПГ 2 могут быть введены уже в конце 2023 и 2024 гг. соответственно.

По заявлениям представителей Новатэка, основнуюая часть оборудования для реализации проекта Арктик СПГ 2 компании удалось закупить у иностранных поставщиков, однако, для реализации третьей очереди проекта возможно понадобятся дополнительные закупки.

Помимо рисков, связанных с оборудованием, стоит отметить присутствие рисков, связанных с дальнейшими неблагоприятными изменениями налогообложения для компании с учетом непростой геополитической и макроэкономической ситуации в стране.

Согласно недавним заявлениям представителей Новатэка, компания показала достаточно сильные результаты за 2022 г. (что привело к позитивной реакции рынка). Кроме того, было заявлено о планах по возможному расширению сотрудничества с Индией и сохранении дивидендной политики, предполагающей направление на выплаты дивидендов не менее 50% от скорректированной чистой прибыли по МСФО (дивидендная доходность акций компании за последние 12 мес. составила 8.6%, по нашим оценкам, дивиденды за П2 2022 могут составить около 56 руб. на акцию, что соответствует дивидендной доходности на уровне около 5.4%).

Стоит ли инвестировать?

В текущих реалиях существенных дисконтов на российскую нефть и нефтепродукты и в виду трудностей, с которыми столкнулся Газпром, Новатэк остается одной из наиболее привлекательных компаний сектора на российском рынке. На фоне высокой геополитической неопределенности, ухудшения раскрытия информации рядом компаний, трудностями с переориентациями поставок на другие рынки, с которыми столкнулись ряд российских экспортеров, Новатэк, несмотря на все риски, характеризуется более понятной ситуацией с точки зрения инвестиционного кейса.

Сильной стороной Новатэка остается сохранение экспортных поставок, а также перспективы увеличения добычи в ближайшие годы, в то время как у бОльшей части крупнейших российских нефтегазовых компаний в текущей ситуации нет возможности увеличить добычу. Кроме того, Новатек сохраняет приверженность к дивидендным выплатам.

- Агрессивная ставка на рост - покупка опциона колл. Высокий риск - высокая доходность

- Умеренная стратегия - "покрытый колл" - покупка акции и одновременная продажа опциона колл со страйком выше текущей цены. Это даст дополнительный доход на капитал. Таким образом, инвестор получает дополнительный пассивный доход от инвестирования в идею