НОВАТЭК: сомнения прочь

Драйверы

Обновление от 22.01.2026: инвестиционная идея ПОДТВЕРЖДЕНА

НОВАТЭК: нейтральный год в жестких условиях

Один из крупнейших добытчиков природного газа представил предварительные

производственные результаты за 2025 год:

- Общая добыча углеводородов выросла на 0,9% год к году и составила 673 млн бнэ.

- Добыча природного газа выросла на 0,6% и составила 84,6 млрд куб. м.

- Общий объем реализации природного газа, включая СПГ, составил 76,6 млрд куб. м, что на 1,5% ниже аналогичного показателя годом раннее.

- Добыча жидких углеводородов выросла на 2,3% и составила 14,1 млн тонн.

- Общий объем реализации жидких углеводородов составил 17,9 млн тонн, что на 8,9% выше аналогичного показателя годом раннее.

- Объем переработки деэтанизированного газового конденсата вырос на 1,5% и составил 13,4 млн тонн. Объем переработки стабильного газового конденсата вырос на 8,5% и составил 8 млн тонн.

Предварительные итоги года для НОВАТЭКа выглядят нейтрально и в целом укладываются в ожидания рынка. Компания смогла удержать стабильный уровень добычи газа, несмотря на непростую внешнюю конъюнктуру и ограничения на экспортных направлениях. Сезонное оживление в IV квартале традиционно поддержало объемы, но в годовом выражении динамика остается практически плоской. Пока в отчетности не просматривается заметный вклад от «Арктик СПГ–2», что вполне объяснимо этапом запуска проекта и сохраняющимися логистическими сложностями. Однако именно этот актив должен стать ключевым драйвером роста уже в ближайшей перспективе, и мы ожидаем, что эффект от него начнет проявляться в результатах текущего года.

Наш таргет по акциям НОВАТЭКа — 1824 рубля (покупать).

Обновление от 08.10.2025: инвестиционная идея ПОДТВЕРЖДЕНА

НОВАТЭК закрыл дивидендный гэп за один день

Акции НОВАТЭКа продемонстрировали уверенность, которой могут позавидовать многие эмитенты. После закрытия реестра под дивиденды 6 октября бумаги компании открылись снижением почти на 3%, но уже сегодня полностью отыграли дивидендный гэп — на максимумах торгов цена достигала 1088,4 рубля, а сейчас держится в районе 1069 рублей.

За первое полугодие компания направила на дивиденды 35,5 рубля на акцию, и по итогам 2025 года совокупная выплата может приблизиться к 80 рублям. При этом НОВАТЭК стабильно выполняет дивидендную политику и остается одной из самых надежных историй в секторе.

Отдельно стоит отметить и фундаментальные драйверы: все больше танкеров с газом проекта «Арктик СПГ-2» направляются в Китай, а правительство заявило о планах нарастить поставки СПГ по ключевым проектам — «Арктик СПГ-2» и «Сахалин-2».

Напомним, что наша целевая цена акций НОВАТЭКа — 1824 рубля, с рекомендацией «покупать». Рынок, по нашему мнению, все еще недооценивает значение начала отгрузок с «Арктик СПГ-2» — а значит, потенциал роста сохраняется.

Обновление от 14.04.2025: целевая цена УСТАНОВЛЕНА

«Арктик СПГ-2»

НОВАТЭК мог бы стать одним из главных бенефициаров потепления в отношениях между Россией и США, но отмена санкций в отношении компании, которая является прямым конкурентом в битве за долю на растущем глобальном рынке СПГ, выглядит маловероятным сценарием. Тем не менее отмены санкций может и не потребоваться.

Сейчас желающих покупать санкционный газ с проекта «Арктик СПГ-2» либо нет вообще, либо они готовы это делать с условием крупного дисконта, что уже не устраивает менеджмент компании. Но если дипломатические отношения между странами будут улучшаться, а новых санкций не последует, то даже в условиях действующих ограничений азиатские партнеры НОВАТЭК будут меньше беспокоиться по поводу вторичных санкций. Ослабление внимания к компании и к соблюдению наложенных санкций сделает их открытыми к подписанию контрактов на поставки газа с «Арктик СПГ-2». Самым же позитивным сценарием для компании станет ослабление действующих санкций. В рамках мирных переговоров не раз упоминался вопрос о снятии ограничений именно с энергетического сектора, чем НОВАТЭК уже начал пользоваться, предлагая индийским покупателям арктический СПГ со скидкой (пока у них есть такая возможность).

Что касается ввода новых мощностей в ближайшие годы со стороны США, то оценить последствия для НОВАТЭК пока сложно. Если же в моменте это приведет к избытку предложения и падению цен, то это будет негативно, в первую очередь, для самих американских компаний: себестоимость производства СПГ без учета транспортировки у них находится в диапазоне $7-8 за MMBtu, у НОВАТЭКа точка безубыточности намного ниже $2-4 за MMBtu. При этом нужно учитывать и рост спроса на СПГ внутри самих Соединенных Штатов.

Финансовые результаты

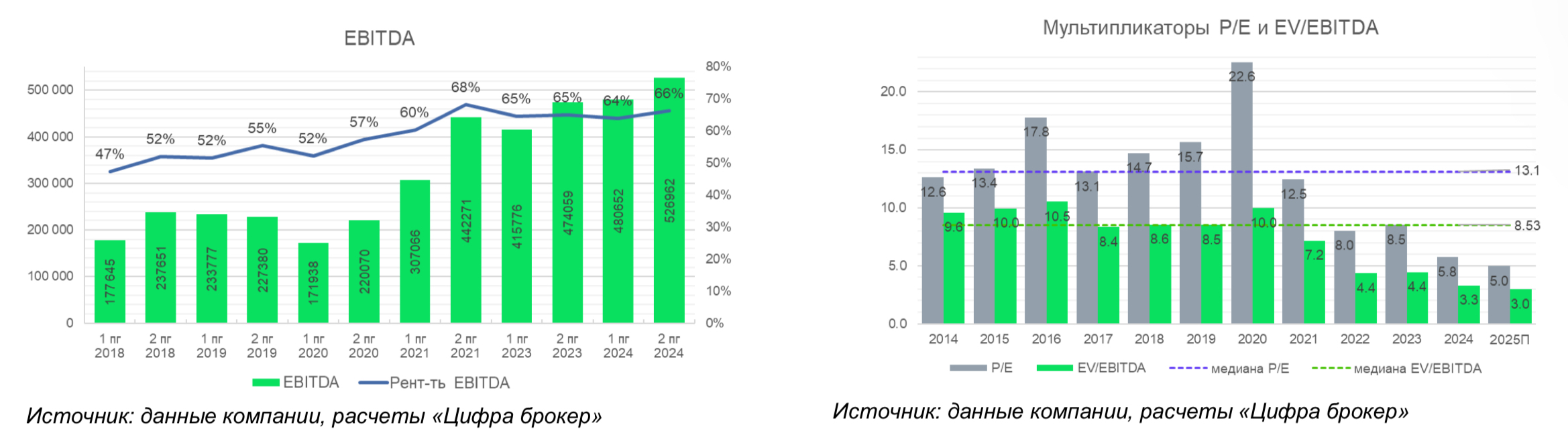

По итогам 2024 года страны ЕС закупили у России рекордные объемы СПГ - порядка 17,8 млн тонн, а НОВАТЭК нарастил добычу жидких углеводородов и производство газа. Несмотря на санкционные ограничения, основные финансовые показатели компании — выручка, скорректированная прибыль и EBITDA — по итогам года обновили исторические максимумы.

Оценка компании

НОВАТЭК оценен с дисконтом относительно действующих активов, и возможный запуск «Арктик СПГ-2» в текущей оценке по-прежнему не учитывается. Не заложены в нее и более дальние проекты компании, например, строительство завода по сжижению природного газа в Мурманске, мощность которого должна превысить 20 млн тонн. Но для реализации этих проектов необходимо начать отгрузки с «Арктик СПГ-2».

НОВАТЭК продолжает быть эффективной компанией с качественным корпоративным управлением и понятной дивидендной политикой, а поставки с Арктик СПГ-2, возможно, начнутся уже в этом году. По текущим ценам акции НОВАТЭКа выглядят привлекательно, целевой ориентир составляет 1824 руб. за одну акцию на горизонте года.

Исходная идея:

Котировки акций НОВАТЭКа сейчас на минимумах с 2018 года. Основной фактор давления — санкции в отношении «Арктик СПГ-2», совместного предприятия НОВАТЭКа и международных инвесторов. Рынок сейчас оценивает акции НОВАТЭКа таким образом, будто никаких совместных проектов просто не существует, или они перестанут существовать в ближайшее время, что не является справедливой оценкой. Результаты выборов в США могут стать дополнительным положительным фактором для НОВАТЭКа и способствовать зарождению ожиданий о снижении санкционного давления на компанию.

В данном отчете мы актуализируем наш положительный взгляд на НОВАТЭК, а так же представляем результаты краткого анализа мирового рынка СПГ, который в последнее время стал ареной противостояния и острой конкуренции, обострившейся на фоне геополитических потрясений.

На этом фоне российская отрасль СПГ оказалась под давлением санкций. Из последних негативных новостей — сообщения о введении санкций против партнеров НОВАТЭКа по поставкам оборудования и строительству флота для транспортировки СПГ.

«Арктик СПГ-2». До последнего времени этот проект оставался основным фактором для роста котировок акций НОВАТЭКа. Вывод всех трех линий на проектную мощность мог на 50% увеличить мощности компании по сжижению газа (на 19,8 млн тонн в год). Третью линию теперь планируется перебросить на новый завод в Мурманск, где, где не возникает необходимости в СПГ-танкерах ледового класса для транспортировки СПГ. Далее мы рассмотрели ключевые аспекты, которые позволяют заякорить поставки в рамках проекта.

Танкерный флот. Первостепенная проблема с которой столкнулась компания – это отсутствие танкеров, прежде всего ледового класса, для транспортировки СПГ. Судостроительные компании отказываются заключать контракты с Россией из-за риска попасть под вторичные санкции. Южнокорейская Hanwha Ocean отказалась от планов по строительству трех судов для «Арктик СПГ-2». Японская Mitsui O.S.K. Lines сообщала, что не станет работать с рос- сийским проектом, хотя ранее была готова зафрахтовать три судна. Конечно, в таких условиях Россия пытается по- строить танкеры самостоятельно, ССК Звезда планирует поставить около 15 СПГ-танкеров повышенного ледового класса Arc7, но сроки постоянно переносятся из-за повышенной загруженности и сложностей с поставками комплектующих. Весной НОВАТЭК отправил 200 своих сотрудников в помощь заводу, а в октябре направил ещё 300 человек, чтобы ускорить процесс.

По последним данным, первый танкер будет передан в начале 2025 года, второй — в первом квартале 2025 года. В следующем году планируется завершить строительство еще четырех судов для транспортировки СПГ дедвейтом свыше 45000 тонн.

Кроме того, недавно появилась информация, что к середине лета по меньшей мере восемь судов, в том числе ледового класса, перешли в собственность малоизвестной компании в Дубае. Прямой связи с российскими собственниками на первый взгляд не прослеживается, но рынок СПГ достаточно узкий, поэтому покупка дорогостоящих газовозов со стороны небольших компаний привлекает внимание. Это формирует предположение, что Россия создает «теневой» флот в ответ на санкции. Логистика. После санкций против плавучих хранилищ, которые планировалось использовать для перевалки, маршрут придется перестроить. Ранее предполагалось использовать перевалку с танкеров Arc7 на обычные танкеры в Мурманске, что позволило бы оптимизировать флот ледовых судов Пока об этом, видимо, можно забыть. Также отмечу, что путь до Азиатского региона длиннее, чем до Европы, и такие изменения будут съедать не только время, но и маржинальность.

Финансовые результаты

В I полугодии выручка НОВАТЭКа выросла на 17% по сравнению с I полугодием прошлого года, обновив исторические максимумы. Чистая прибыль НОВАТЭКа составила 341,7 млрд руб., увеличившись в 2,2 раза по сравнению с аналогичным периодом прошлого года. С учетом девальвации рубля и роста цен на газ в азиатском регионе, ожидаем, что II полугодие этого года будет не менее успешным для компании.

Из негативных факторов внимание привлекает рост капитальных затрат из-за выхода ключевых партнеров и подрядчиков из проектов, что оказывает давление на свободный денежный поток. В ближайшие кварталы эта тенденция продолжится. Долговая нагрузка опасений не вызывает, соотношение чистый долг/EBITDA составляет 0,15х на конец I полугодия. Несмотря на внешний неблагоприятный фон, НОВАТЭК продолжает выплачивать дивиденды: 35,5 рублей на одну акцию за I полугодие, а за полный 2024 год дивиденды в сумме могут составить около 86 руб. на акцию.

Насколько оправданы пессимистичные ожидания. НОВАТЭК находится под сильным давлением извне. Хотя мы полагаем, что «Арктик СПГ-2» продолжит развиваться вопреки санкциям. Это вопрос времени и конечных объемов, которые проект может производить. Мы видим, что уже есть намеки на первые поставки с проекта, ситуация с танкерами будет постепенно решаться, и новостной фон будет меняться на более позитивный. При этом компания продолжает продавать свою продукцию как в Европу, так и в Азию. И даже увеличивает объемы добычи.

Финансовые результаты за I полугодие демонстрируют рост на основе сравнения с прошлым годом, а чистая прибыль достигла рекордного уровня. Если абстрагироваться от новостей и посмотреть на отчет НОВАТЭКа по МСФО, то сразу и не скажешь, что компания находится под плотными санкциями. Между тем котировки акций отступили от годовых пиков уже на 50%, будто бы компания потеряла весь бизнес про производству СПГ.

Исторически, НОВАТЭК характеризовался самыми высокими мультипликаторами в нефтегазовом секторе, что оправдывалось мощными проектами роста. Сейчас оценка НОВАТЭКа выглядит низкой относительно исторических средних показателей и других российских нефтяных компаний. На текущих уровнях акции выглядят привлекательно, основные риски понятны, многие уже реализовались и не привели к ухудшению финансовых результатов. Самое время инвесторам проявить свои луч- шие качества: смелость и терпение.