НОВАТЭК: создание стоимости путем развития СПГ-проектов

Тек. доходность

Могу заработать

Народный рейтинг

Еще одна идея на газовый сектор от СИНАРА Инвестбанк - Новатэк. Хотя потенциал роста у Новатэка, по мнению аналитиков, меньше, чем у Газпрома. Ключевой драйвер: СПГ-проекты компании растут в цене, проходя через инвестиционную фазу и приближаясь к запуску

Закрыта по тайм-ауту

-41,04 %

НОВАТЭК — компания роста в секторе СПГ со стратегической целью годового производства 65–70 млн т СПГ к 2030 г. Заявленные СПГ-проекты растут в цене, проходя через инвестиционную фазу и приближаясь к запуску. Динамика цен на энергоносители, а не объемы, станет основным драйверов для финансовых результатов НОВАТЭКа до запуска «Арктик СПГ 2» в 2023 г.

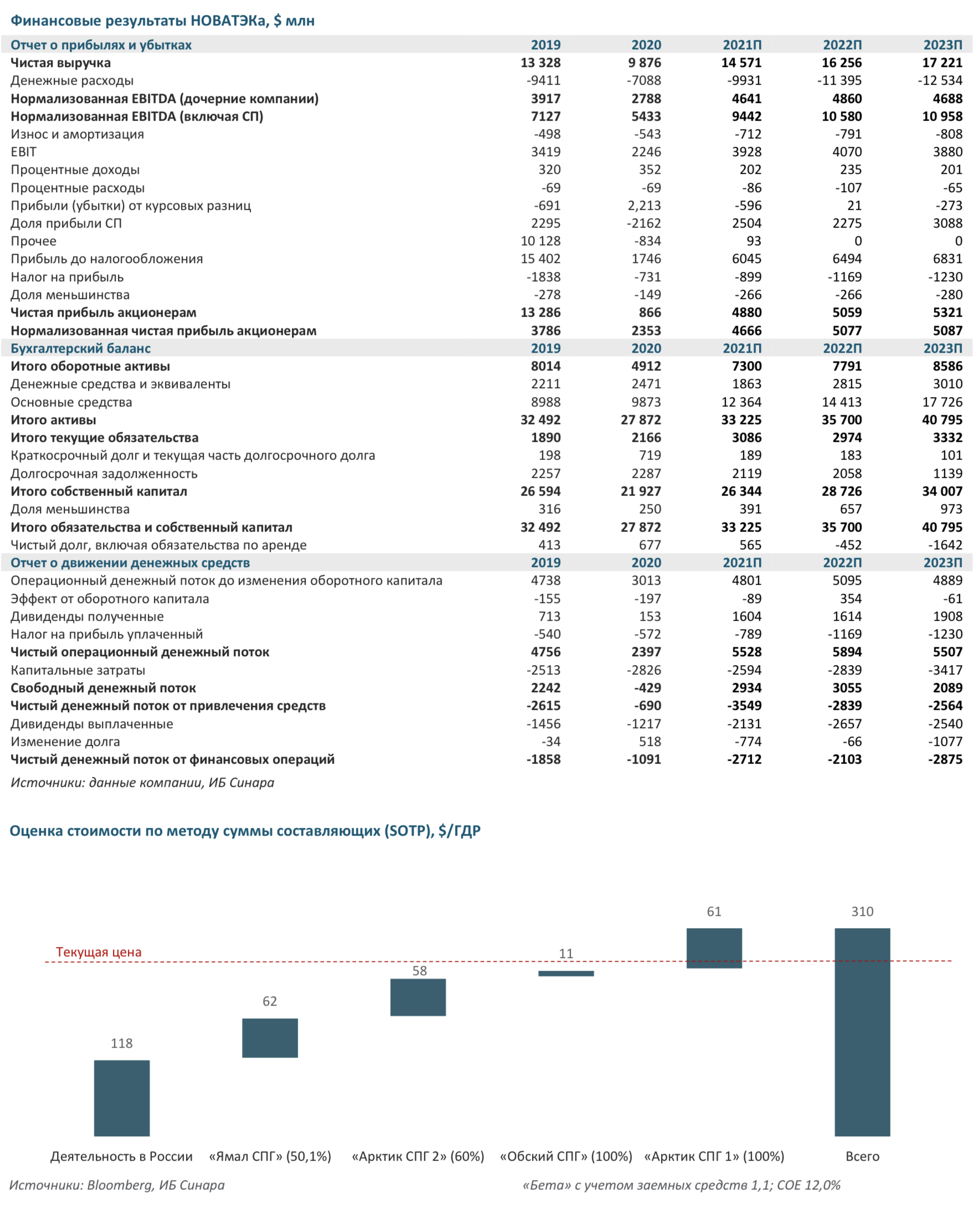

Оценка стоимости: при оценке стоимости методом суммы составляющих мы получаем целевую цену на горизонте 12 месяцев в $310 за ГДР. Мы включаем в стоимость проект «Арктик СПГ 1», окончательное инвестиционное решение по которому может быть принято уже в 2023 г.

Драйверы: (1) подписание контрактов о внешнем финансировании проекта «Арктик СПГ 2» до конца 2021 г.; (2) продажа 9,9% в проекте «Арктик СПГ 2» индийским компаниям; (3) принятие окончательного инвестиционного решения по «Обскому СПГ/ГХК» в 2022 г.; (4) новые проекты по производству СПГ и контракты на его поставку; (5) применение программы выкупа акций.

Риски: (1)геологические риски новых проектов по производству СПГ; (2)применение новых технологий и качество приобретенного оборудования, например технологии «Арктический каскад» на заводе «Ямал СПГ»; (3) волатильность денежного потока на собственный капитал на проекте «Ямал СПГ» в связи с изменениями цен на нефть.

В среднесрочной перспективе цены на нефть представляют ключевой фактор для НОВАТЭКа. Долгосрочные контракты с нефтяной привязкой занимают основное место в проекте «Ямал СПГ» и обеспечат, по нашим оценкам, 68% выручки в 2021 г. и 73% в 2022 г. В 2023 г. выручка «Ямал СПГ» должна увеличиться на 4% г/г до 650млрд руб., поскольку ожидаемый нами рост нефтяных цен полностью компенсирует снижение мировых цен на газ. Со второго крупного проекта «Арктик СПГ2» НОВАТЭК планирует продавать свой СПГ в пропорции 50/50 между долгосрочными контрактами, у которых обычно нефтяная привязка, и спотовым рынком, что сделает будущие поступления более сбалансированными.

После запуска «Арктик СПГ 2» дивиденд на акцию может составить 95 руб. Мы ожидаем, что дивиденды НОВАТЭКа вырастут на 170% в период с 2020 по 2027 г. до 95 руб./акцию (доходность — 5%), если компания сохранит коэффициент выплаты на уровне 50%, при этом P/E за тот же период снизится, исходя из прогнозов, с 22,7 до 9,8. Рынок, если судить по относительно высокому мультипликатору, предполагает, что НОВАТЭК продолжит реализацию новых проектов.

СПГ-мощности НОВАТЭКа утроятся к 2030 г.

- «Ямал СПГ»: очереди 1–3 успешно функционируют, превышая номинальную мощность на 14%. Благодаря низким температурам номинальные мощности очередей 1–3 используются на 114%, что приносит дополнительно 2,3 млн т СПГ/год. С декабря 2017 г. по декабрь 2018 г. началось производство СПГ на очередях 1–3, при этом линии были построены в рамках бюджета ($27 млрд), а вторая и третья заработали соответственно на полгода и год раньше запланированных сроков.

- «Ямал СПГ»: 4-я очередь пока не демонстрирует ожидаемых результатов. Четвертая очередь, запущенная в июне 2021 г., пока работает неэффективно — по словам Л. Михельсона, председателя правления НОВАТЭКа, это связано с качеством поставленного оборудования. Он также сообщил, что НОВАТЭК не исключает финансовых претензий к производителям. Сейчас НОВАТЭК оптимизирует процесс сжижения газа на 4-й очереди, мощность которой значительно ниже мощностей очередей 1–3. Квартальное отставание эквивалентно незначительной доле (0,7%) годовой EBITDA завода «Ямал СПГ».

- «Арктик СПГ 2»: пандемия не вызвала сбоев в ходе строительства. Все запланированные строительные работы на 2020 г. на проекте «Арктик СПГ 2», втором крупномасштабном проекте в портфеле НОВАТЭКа, успешного завершены несмотря на влияние пандемии COVID-19. На конец 2К21 готовность проекта оценивается в 45% (+6 п. п. к/к). Компания сообщила позитивную новость: третья очередь может быть запущена в 2025 г., а не в 2026 г., как изначально ожидалось.

- «Обский СПГ/ГХК»: на стадии разработки проектной документации (FEED), окончательное инвестиционное решение ожидается в 2022г. «Обский СПГ» находится на стадии разработки проектной документации; в рамках проекта НОВАТЭК рассматривает производство сжиженного газа, «голубого» аммиака, метанола или водорода. При принятии окончательного инвестиционного решения НОВАТЭК учтет следующие факторы: (1) прогнозные годовые объемы добычи газа с учетом проведения компанией геологических работ; (2) экономические параметры проекта; (3) углеродный след продукции.

- Снижение выбросов углекислого газа – часть долгосрочной стратегии компании уже с 2017г. НОВАТЭК — одна из небольшого числа российских компаний, получивших ESG-рейтинг «A» от MSCI; она уделяет большое внимание декарбонизации, сотрудничая в этой сфере с компаниями Baker Hughes, Siemens и Uniper. Выбросы углекислого газа заводом «Ямал СПГ» на 35% ниже в сравнении скрупнейшими мировыми СПГ-заводами. При строительстве объектов «Арктик СПГ2» и будущих крупномасштабных проектов предполагается использовать инновационные основания гравитационного типа (ОГТ), что позволит сократить объемы строительных материалов.

Создание партнерств в СПГ-бизнесе с азиатскими странами

Расходы на «Арктик СПГ 2» покроет продажа 40%-ной доли в проекте. НОВАТЭК сформировал консорциум инвесторов для проекта «Арктик СПГ 2», прежде чем в сентябре 2019 г. было принято окончательное инвестиционное решение (продажа четырех долей в проекте, каждая из которых составила 10%, компании Total, китайским CNPC и CNOOC и консорциуму японских компаний). Сумма, уплаченная Total ($1,3 млрд и условное возмещение до $0,8 млрд после запуска очередей проекта), представляет ориентир цены, уплаченной другими участниками. Полученные средства позволили НОВАТЭКу покрыть расходы на развитие проекта.

Участие инвесторов с перспективных азиатских рынков. Ранее в этом месяце газета «Ведомости» сообщала, что консорциум индийских компаний ONGG и Petronet LNG рассматривает возможность приобретения 9,9% в проекте «Арктик СПГ 2». Это стало бы позитивным событием для НОВАТЭКа и позволило бы выстроить долгосрочное сотрудничество с индийскими клиентами. Группа инвесторов в проект «Арктик СПГ2» уже включает участников первого СПГ-проекта («Ямал СПГ») CNPC и TotalEnergies (последняя также является акционером НОВАТЭКа). Кроме того, НОВАТЭК и TotalEnergies достигли договоренности, что TotalEnergies получит возможность приобрести прямую долю в будущих СПГ-проектах НОВАТЭКа в размере 10–15%.

Структура акционеров и программа выкупа акций

Программа выкупа ценных бумаг на сумму $600 млн запущена в 2012 г. и несколько раз продлевалась, сейчас — до 7 июня 2022 г. Выкупленные акции могут быть использованы для финансирования деятельности НОВАТЭКа или в рамках программы мотивации ключевых сотрудников. На конец 2К21 НОВАТЭК выкупил 1% акционерного капитала, потратив $370 млн.

Цена открытия

22 сентября 2021

1 852,6 RUB

-41,04%

Цена закрытия

21 сентября 2022

1 092,24 RUB

Инвесторы говорят

Отзывы наших пользователей