Новатэк - ставка на рост бизнеса

Финансовые результаты за 1П 2023 г.

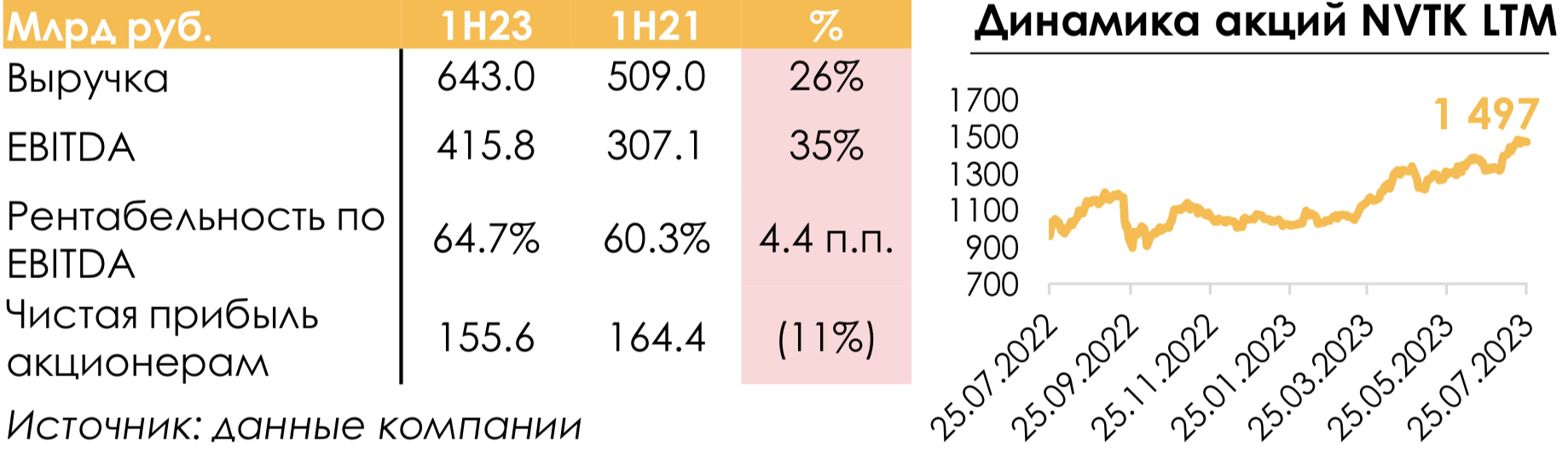

- Выручка составила 643.0 млрд руб., что ниже наших ожиданий на 5% (мы ожидали 677.6 млрд руб.) из-за более низких цен реализации, чем мы ожидали. Новатэк опубликовал финансовые результаты по итогам 2 кв. и 1П 2023 г. в сокращенной форме (без отчетности и расшифровки выручки и расходов). При этом в 2022 г. не было отчетности, поэтому мы не приводим сравнение финансовых результатов г/г.

- EBITDA составила 415.8 млрд руб., что на уровне наших ожиданий (мы ожидали 425.3 млрд руб.). При этом Новатэк еще не осуществил сделку по покупке доли в Сахалине-2, поэтому эти результаты пока не отражаются в EBITDA компании.

- Чистая прибыль составила 155.6 млрд руб., что было ниже наших ожиданий (мы прогнозировали 232.3 млрд руб.) из-за курсовых разниц.

Outlook

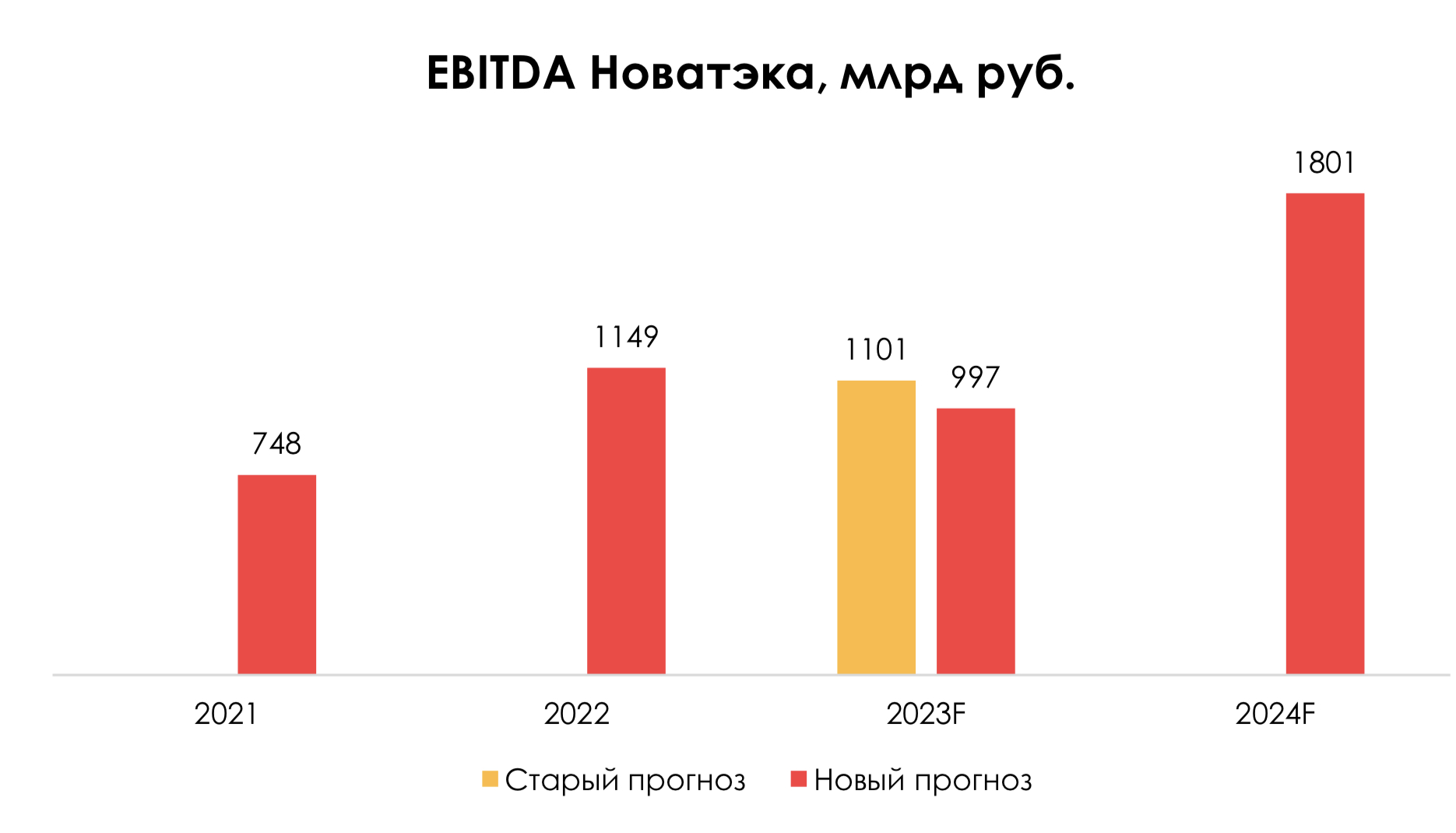

Мы снизили прогноз EBITDA на 2023 г. с 1 101 до 997 млрд руб. (-13% г/г) в связи с тем, что Новатэк еще не осуществил покупку доли в Сахалине-2 и не консолидирует проект в отчетности. Ожидаем EBITDA в 2024 г. на уровне 1 801 млрд руб. (+80% г/г) за счет завершения сделки по покупке доли в Сахалин-2 и запуска 1 линии Арктик СПГ-2.

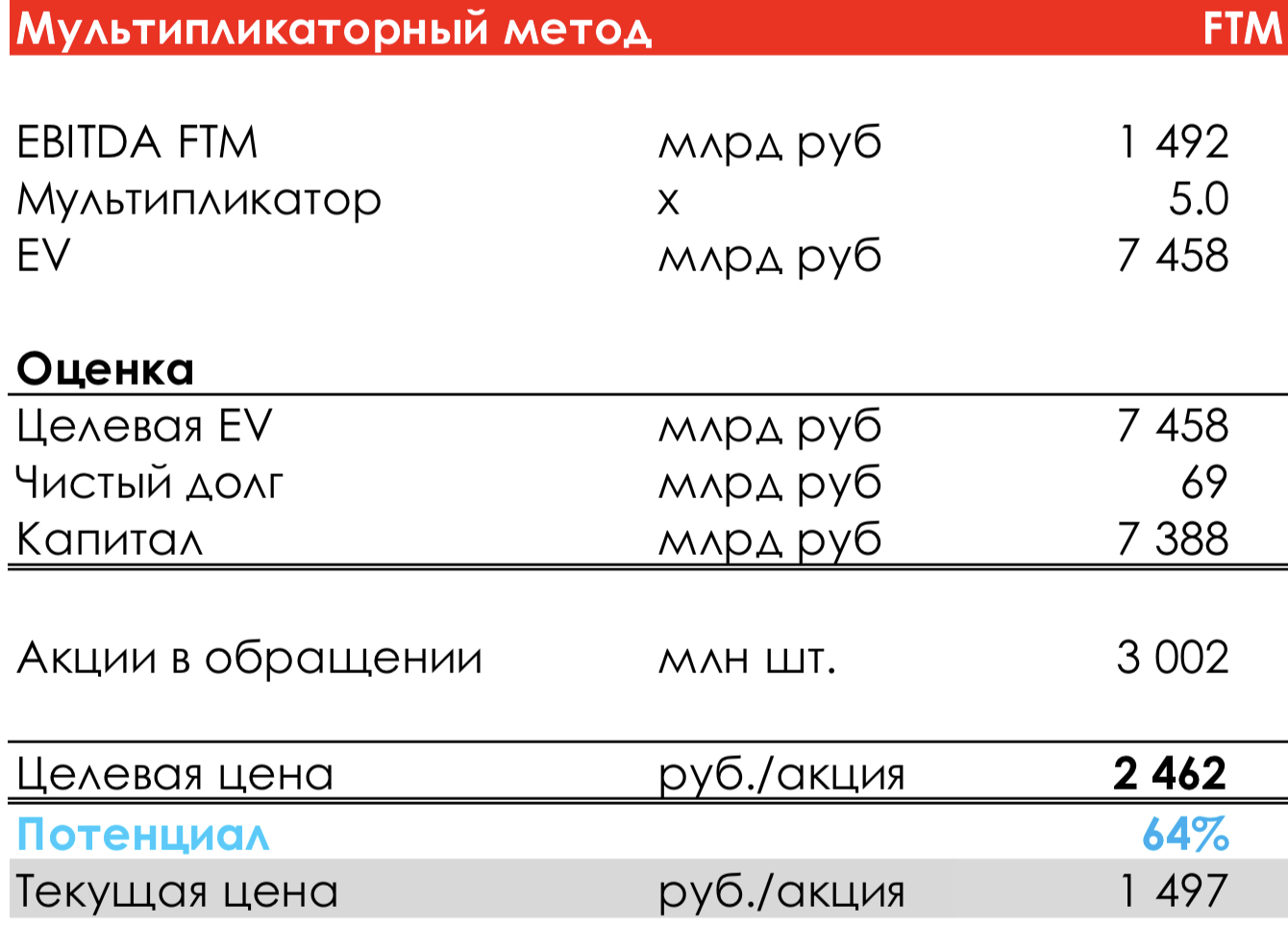

Мы повышаем целевую цену с 2 177 до 2 496 руб./акцию. На изменение оценки повлияли следующие изменения:

- Снижение прогноза по EBITDA на 2023г. (негативный эффект);

- Сдвиг FTM-периодасо2кв.2023г.–1кв.2024г.на3кв.2023г.–2 кв. 2024 г. (позитивный эффект);

- Снижение чистого долга в оценке с 207 до 69 млрд руб. (позитивный эффект).

По нашей оценке, потенциал роста акций Новатэка – 64% на горизонте года. Ожидаем, что дивиденды по итогам 2023 г. составят 76 руб./акцию (5% див. доходности к текущей цене) , по итогам 2024 г. – 159 руб./акцию (11% див. доходности к текущей цене).

Прогноз по объему производства СПГ

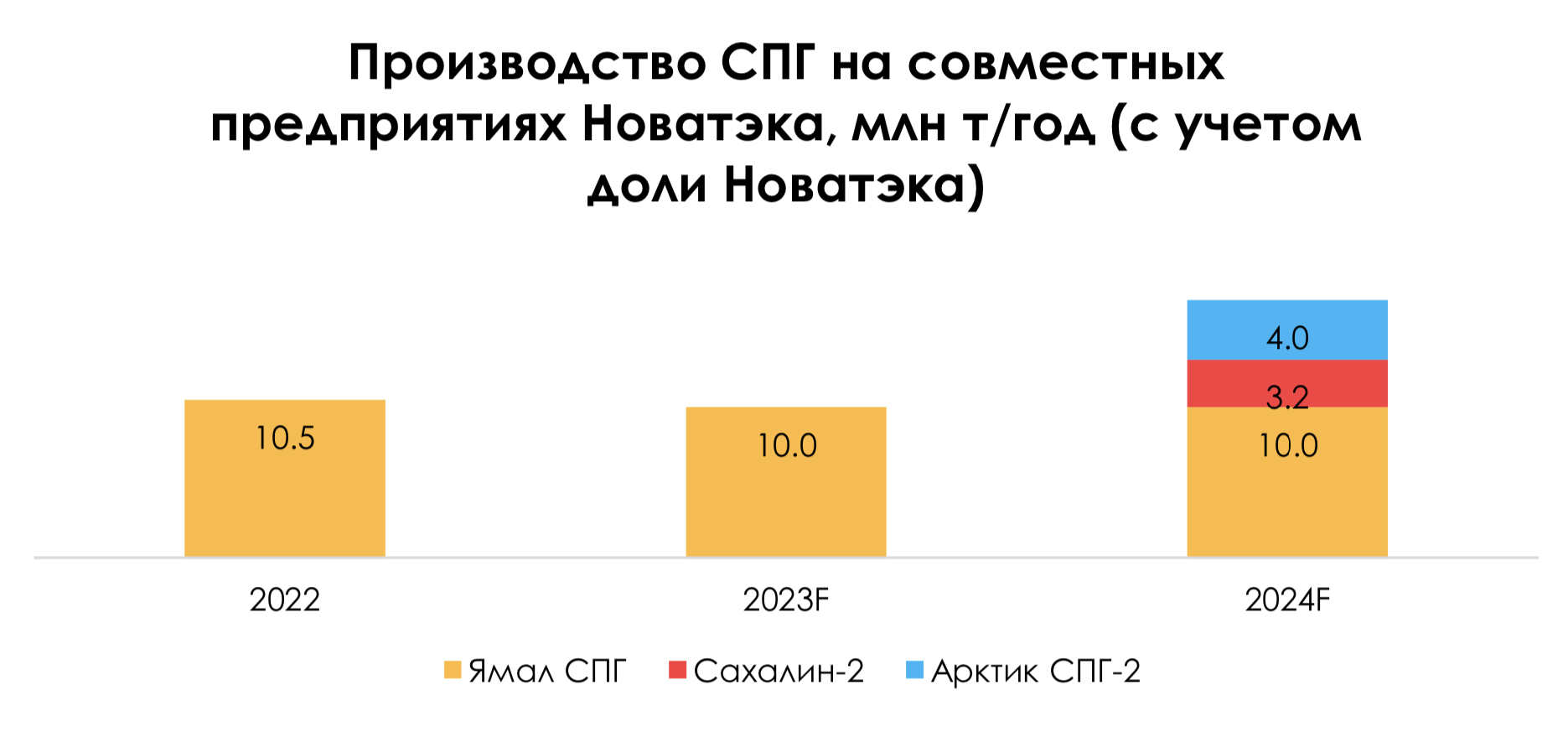

В 2022 г. объем производства СПГ на проекте Ямал СПГ Новатэка (доля Новатэка – 50%) составил 21 млн т. В 2023 г. из-за запланированных ремонтов ожидается, что объем производства будет на 5% г/г ниже.

Также Новатэк планирует запустить 1-ю линию проекта Арктик СПГ-2 (доля Новатэка – 60%) мощностью 6.6 млн т/год в конце этого года или в начале 2024 г. 1-я линия Арктик СПГ выйдет на полную мощность в 1 кв. 2024 г. Запуск 1-й линии Арктик СПГ-2 позволит Новатэку увеличить объем производства СПГ на совместных предприятиях в 2024 г. на 4 млн т/год или на 40% г/г (с учетом доли Новатэка).

Ранее Новатэк подал заявку на приобретение доли Shell 27.5% в проекте Сахалин-2. Мы ожидали, что сделка пройдет в 3 кв. 2023 г. Но, по нашей информации, Правительство еще не приняло решение по сделке. Поэтому мы не учитываем ее в прогнозе финансовых результатов за 2023 г. При этом базово мы ждем, что сделка завершится до конца 2023 года, и в прогнозе EBITDA на 2024 г. учитываем долю в Сахалине-2.

Но в оценке (мы оцениваем акции, исходя из прогнозируемых результатов на будущие 12 мес.) мы уже сейчас учитываем годовые объемы производства на Сахалине-2 (+30% к объему производства Новатэка в 2022 г.) с учетом будущей доли Новатэка, чтобы сразу учитывать дополнительный потенциал роста для акций Новатэка от этой сделки, так как она с высокой вероятностью будет закрыта. Всего в 2024 г. объем производства СПГ на совместных предприятиях Новатэка вырастет на 71% г/г. с учетом доли в Сахалине-2 (и на 40% г/г без учета Сахалина-2).

Прогноз по ценам реализации СПГ

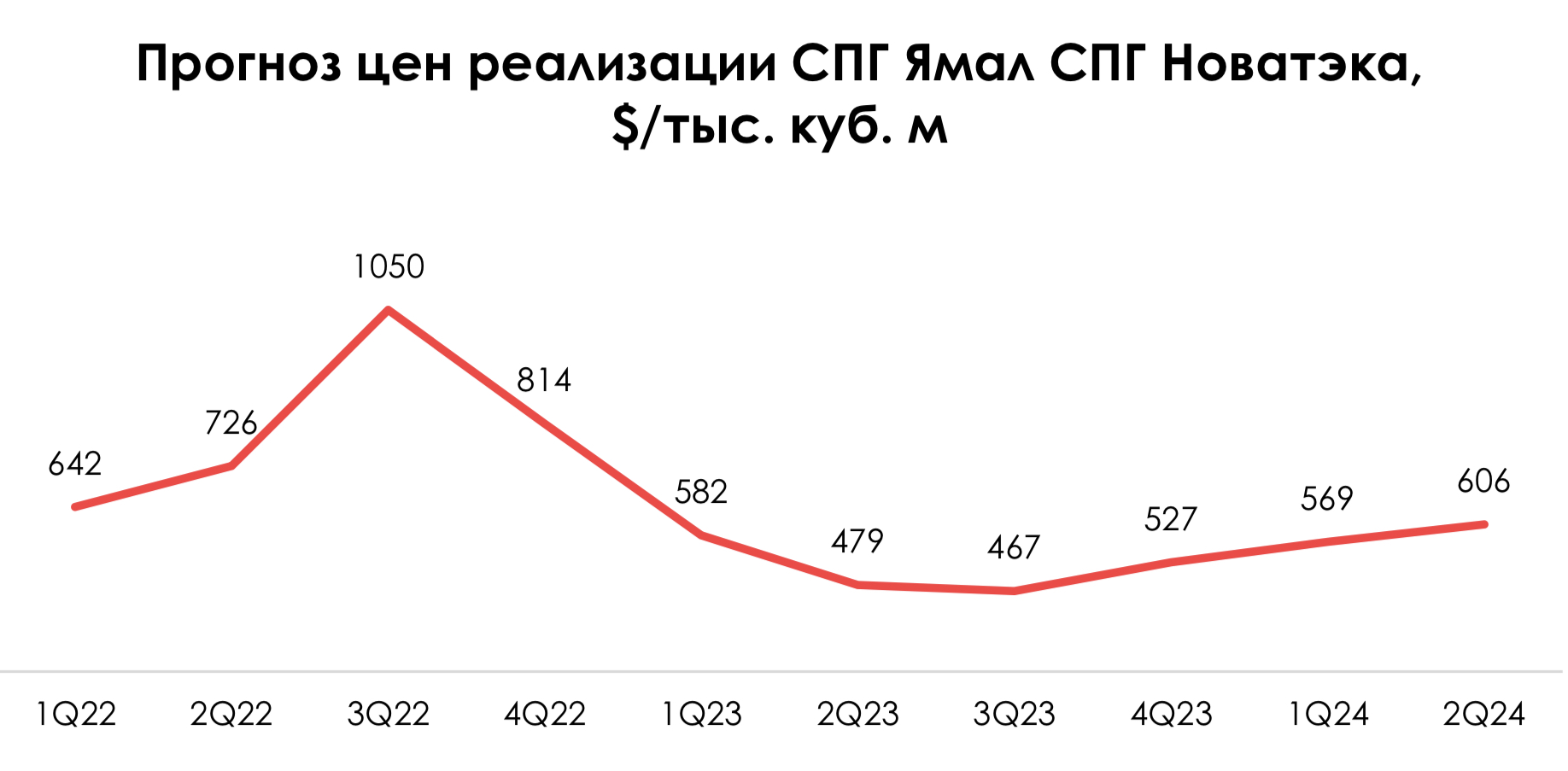

Ожидаем, что средняя цена реализации газа СПГ с проектов Новатэка в 2023 г. составит $514/тыс. куб. м., в 1-2 кв. 2024 г. - $587/тыс. куб. м. Наши прогнозы по ценам остаются актуальными, последнее обновление прогнозов было в ежемесячном отчете за июль.

Прогноз финансовых результатов

Мы снизили прогноз EBITDA Новатэка на 2023 г. с 1 101 до 997 млрд руб. (-13% г/г) в связи с тем, что Новатэк еще не осуществил покупку доли в Сахалине-2 и не консолидирует проект в отчетности.

Мы учитываем в прогнозе финансовых результатов, что сделка будет совершена в 2024 г. Ожидаем EBITDA в 2024 г. на уровне 1 801 млрд руб. (+80% г/г) за счет завершения сделки по покупке доли в Сахалин- 2 и запуска 1 линии Арктик СПГ-2.

Оценка на горизонте года

Мы повышаем целевую цену с 2 177 до 2 496 руб./акцию. На изменение оценки повлияли следующие изменения:

- Снижение прогноза по EBITDA на 2023 г. (негативный эффект);

- Сдвиг FTM-периода со 2 кв. 2023 г. – 1 кв. 2024 г. на 3 кв. 2023 г. – 2 кв. 2024 г. (позитивный эффект);

- Снижение чистого долга в оценке с 207 до 69 млрд руб. (позитивный эффект).

По отчетности Новатэка, на конец 2 кв. 2023 г. чистый долг стал отрицательным и составил -25.9 млрд руб. Мы ранее ожидали, что чистый долг на конец 1 кв. 2023 г. составит 112 млрд руб., на конец 2 кв. 2023 г. – 268 млрд руб. (после выплаты дивидендов). Фактический чистый долг на конец 2 кв. 2023 г. оказался ниже ожиданий (-26 млрд руб.). Вероятно, в 2022 г. свободный денежный поток был выше наших ожиданий, но отчетности за 2022 г. не было (поэтому у нас нет информации по сумме капитальных затрат и операционному денежному потоку за 2022 г.). При этом в оценке мы учитываем в оценке эффект от сделки по покупке доли в Сахалине-2 (ожидаем, что будет совершена после решения Правительства) и увеличиваем чистый долг на сумму по сделке.

Мы сохраняем свой взгляд на компанию. По нашей оценке, акции Новатэка торгуются с недооценкой 64% на горизонте года и интересны по текущей цене. Ожидаем, что дивиденды по итогам 2023 г. составят 76 руб./акцию (5% к текущей цене), по итогам 2024 г. – 159 руб./акцию (11% див. доходности к текущей цене). Основной фактор привлекательности акций Новатэка – рост бизнеса и будущая дивидендная доходность, а не текущая. Ожидаем, что по итогам 2024 г. дивидендная доходность будет более интересной, чем по итогам 2023 г.