Новатэк вступил в Партию Роста

Новатэк представил умеренно-позитивные финансовые результаты по итогам 2019 года. Высокие показатели и хорошая эффективность позволяют компании проходить в портфели, рассчитанные на стратегии «роста».

Более 80% газа Новатэк реализует на внутреннем рынке. Падение цен на углеводороды на международных рынках было компенсировано ростом средних цен на внутреннем рынке и увеличением добычи газа на 7% за счет запуска 2 и 3 очередей завода «Ямал СПГ» в июле и ноябре 2018 года. Это позволило Новатэку увеличить выручку в 2019 году на 3,7% до рекордных 862,8 млрд рублей. Запуск последней четвертой очереди планируется в первом полугодии 2020г.

Продажа Арктик СПГ-2

«Арктик СПГ-2» – второй арктический СПГ-завод «Новатэка» мощностью 9,8 млн т СПГ в год. Инвестиции в проект оцениваются в $21,3 млрд. Запустить первую очередь «Арктик СПГ-2» планируется в 2023 году.

В 2019 году Новатэк продал 40% доли проекта, выручив за это 675 млрд рублей. 10% доля была продана в марте дочернему предприятию французской компании «TOTAL S.A.». Остальные 30% в проекте в июле 2019 года были приобретены китайскими компаниями CNPC, CNOOC Limited и совместным предприятием японских компаний Mitsui и Jogmec. Полученные средства Новатэк должен инвестировать в реализацию проекта «Арктик СПГ-2».

Инвестиционная программа

Новатэк продолжает увеличивать капитальные затраты. В 2019 году показатель вырос на 73% до 162,5 млрд рублей. Большая часть инвестиций была направлена на развитие инфраструктуры для будущих СПГ-проектов. В 2020 году инвестиции вырастут еще на 54% до 250 млрд рублей.

До 2023 года компания примет решение о начале строительства очередного, третьего СПГ-проекта – «Арктик СПГ-1». В ближайшие несколько лет инвестиции останутся на высоком уровне.

Финансировать рост капитальных затрат Новатэку помогает растущий операционный денежный поток. Компания учитывает в нем дивиденды от совместного предприятия «Арктикгаз» и проценты, полученные по займам от проекта «Ямал СПГ».

Оценки по стратегиям

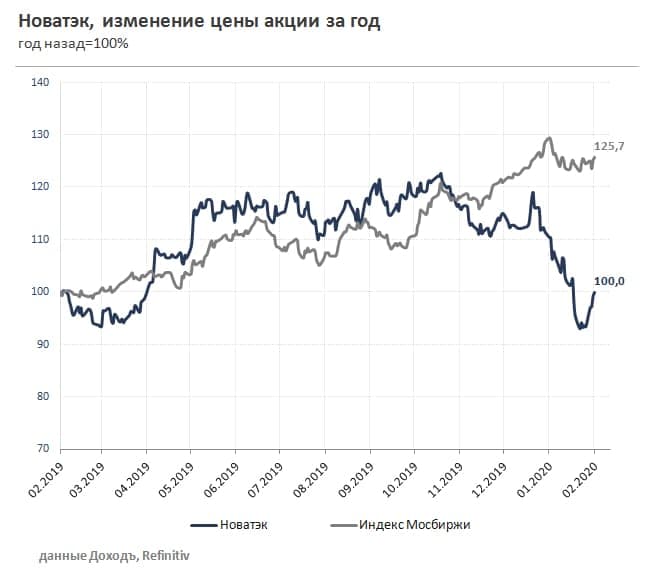

Акции Новатэка представляют интерес не с точки зрения дивидендной доходности, а с точки зрения потенциала роста в долгосрочной перспективе благодаря запуску СПГ-проектов. С учетом долга Новатэк дорого оценен рынком, но имеет низкую долговую нагрузку, среднюю эффективность, высокий потенциал роста выручки и высокий индекс стабильности дивидендов. Совокупность факторов по нашей модели дает высокий потенциал роста акциям. Рейтинг 18 из 20, рекомендация «StrongBuy» - увеличивать долю акций Новатэка в портфеле Широкого рынка по сравнению с долей в бенчмарке.

Без учета разовых доходов от продажи долей в совместных предприятиях Новатэк дорого оценен по стоимостным мультипликаторам: P/E 2020=13,3; EV/EBIT 2020=13,8. Акции не проходят в портфели, рассчитанные на недооценку.

Компания является эталоном стабильности дивидендных выплат, однако низкая дивидендная доходность не позволяет акциям проходить в дивидендный портфель.