Обновление от 19.01.22: идея и целевая цена подтверждены

Группа БЕЛУГА (MOEX: BELU) опубликовала операционные результаты за 2021 год, совпавшие с нашими ожиданиями. Объем продаж вырос на 0.6% год к году до 17.5 млн 9л кейсов. Продажи собственных брендов снизились на 2.6% г/г до 14.6 млн 9л кейсов (против нашего прогноза 14.9 млн 9л кейсов). Однако это снижение было компенсировано ростом продаж импортных брендов на 20.7% г/г до 2.9 млн 9л кейсов (наш прогноз составлял 2.6 млн 9л кейсов). Экспортные продажи выросли на 77.3% г/г до 632 тыс 9л кейсов. Продажи основного экспортного бренда водки Белуга выросли на 51.4% г/г, при этом рост экспортных продаж бренда составил 104.5% г/г. Рост продаж бренда Белуга превысил наш прогноз, составлявший 40% г/г на 2021г. Основными факторами роста продаж компании стали рост продаж водки Белуга (более чем на 50% г/г), а также рост продаж брендов Снежная сова (+8%), Архангельская (+14% г/г и более 3 млн 9л кейсов), Сокровище Тифлиса, Green Baboon, виски Fox&Dogs (+26%), вин поместья Голубитское, бренди Torres и виски Glenfiddich.

Водка Белуга была выбрана лучшим брендом водки 2021 года изданием Independent. Бренды Беленькая, Архангельская и Царь были включены в рейтинг Drinks International The Millionaires’ Club. Водка Архангельская была признана брендом #1 в мировом рейтинге быстро растущих брендов сильноалкогольных напитков во всех категориях. Компания расширила портфель с приобретением водочных брендов Старая Москва и Зимняя дорога, хорошо известных в Центральном регионе и Москве. Кооперация компании с мировыми брендами была расширена в 2021 году за счет добавления к портфелю ликеров XUXU, виски-ликера Southern Comfort и брендов Vranken & Pommery Monopole Group. Эксклюзивные контракты с William Grant & Sons и Riedel были продлены на пять лет и три года соответственно.

Компания отчиталась об открытии тысячного магазина в конце декабря 2021г., добавив 355 магазинов к сети Винлаб за 2021г., включая 89 магазинов в декабре 2021г. Новые магазины были открыты в Московской области, Москве и Санкт-Петербурге. Объемы продаж Винлаб выросли на 31.9% г/г, продажи LfL выросли на 14.8% г/г, а рост трафика составил 21.9%. Средний чек вырос на 8.3% г/г, близко к росту инфляции в России на 8.4% за 2021г. Продажи онлайн бизнеса, основанного на системе click & collect были в 2.3 раза выше уровня 2020 года.

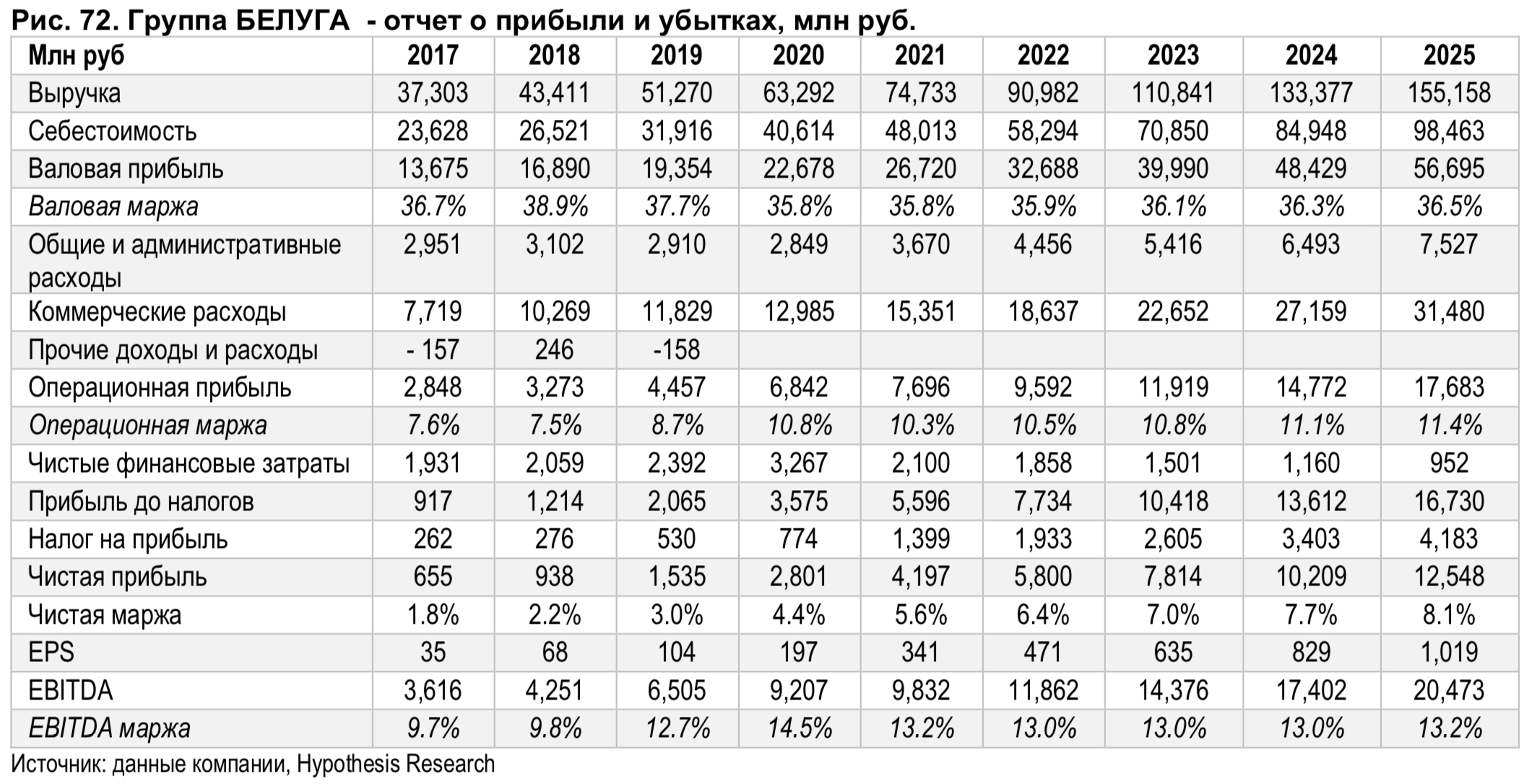

В 2021 году Группа БЕЛУГА продемонстрировала сильное позиционирование в секторе и устойчивый рост, принимая во внимание высокие показатели 2020 года. Операционные результаты компании вышли в соответствии с нашими ожиданиями, хотя финансовые показатели будут также зависеть от средних цен реализации, сложившихся в 2021г. Инфляционный тренд пока поддерживает высокие ценовые ожидания. Новые открытия магазинов Винлаб также выше наших ожиданий и соотвествуют прогнозам компании. Риски включают инфляцию стоимости сырья, материалов и зарплат, ускорившуюся за 2021 год. Группа БЕЛУГА торгуется на мультипликаторах EV/EBITDA’2022П 5.1x и P/E’2022П 8.2x, основываясь на наших прогнозах. Наш диапазон справедливой оценки составляет 5,673 - 6,958 руб за акцию на 12-месячном горизонте.

Обновление от 28.08.21: идея и целевая цена подтверждены

Группа БЕЛУГА (MOEX: BELU) объявила об увеличении чистой выручки на 20% г/г до 30.8 млрд руб в 1 п/г 2021г. Компания показала рост продаж на 1.3% г/г за первое полугодие до 7.3 млн 9л кейсов, что на 16.3% выше результа за 1 п/г 2019г. Отгрузки импортных брендов увеличились на 21% г/г до 1.1млн 9л кейсов, тогда как отгрузки собственных брендов снизились на 1.5% г/г в 1п/г 2021г.

Факторами роста продаж были рост объемов в премиальном сегменте и рост экспорта бренда Белуга на 61% г/г. Валовая прибыль составила 11.1 млрд руб (рост на 21% г/г), при этом EBITDA достигла 3.7 млрд руб (рост на 8%). Маржа по EBITDA составила 12.0% в 1п/г 2021г. по сравнению с 13.4% в 1п/г 2020г. Небольшое снижение маржи объясняется ростом расходов на дистрибуцию на 30% г/г из-за инвестиций в продвижение бренда Белуга в мире и расширения сети Винлаб.

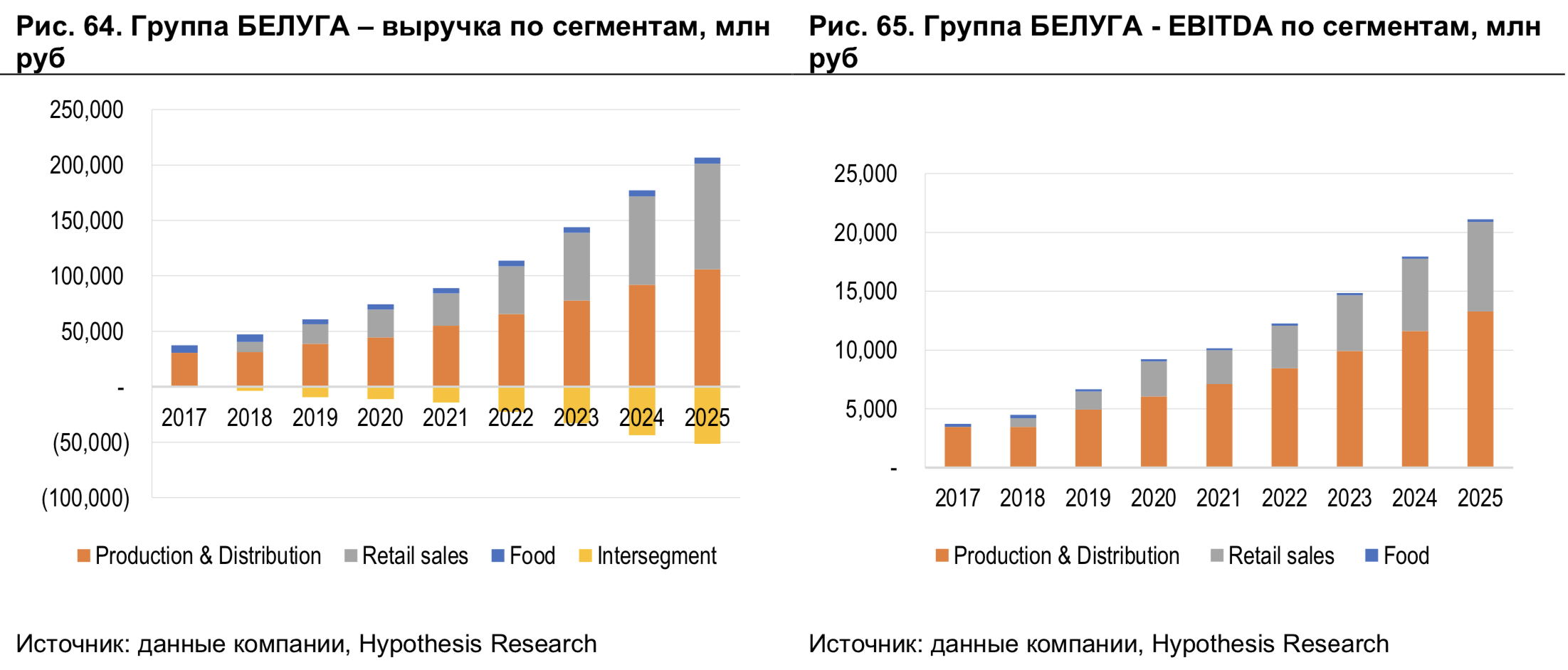

Расходы на дистрибуцию, вероятно, продолжат расти из-за увеличения числа магазинов. Выручка составила 20.6 млрд руб (+22% г/г) в сегменте Производство и дистрибуция (Алкоголь), 14.2 млрд руб (+24%) в Ритейле и 2.3 млрд руб (+2%) в сегменте Продукты питания в 1п/г 2021г. Сегмент Алкоголя получил EBITDA в размере 2.6 млрд руб. (+18% г/г), Ритейл 1.2 млрд руб и Продукты питания 95 млн руб. Чистые финансовые затраты компании снизились на 27% г/г до 1.0 млрд руб. Чистая прибыль достигла 1.1 млрд руб (+150% г/г) за счет положительного влияния курсовых разниц.

Компания отчиталась о прибыли на акцию в размере 93.47 рублей по сравнению с 35.76 руб год назад. Высокий уровень денежного потока за последний год позволил снизить уровень долга на 12% на конец июня 2021г. и увеличить денежные средства на 105% за год до 1,189 млн руб. Чистый долг/EBITDA составил 1.48x на конец июня 2021г. Капитальные затраты составили 1.0 млрд руб в 1п/г 2021г., включая затраты на открытие новых магазинов. Количество магазинов сети Винлаб составило 713 на конец июня по сравнению с 665 на конец марта 2021г.

Компания вышла на темп около 30 магазинов в месяц летом и собирается открывать по 40 магазинов в месяц к концу года, чтобы достичь 900-950 магазинов на конец 2021г. Сопоставимые продажи (LfL) выросли на 15.4% г/г при среднем чеке на 7.2% выше г/г в 1 п/г 2021г. Количество клиентов программы лояльности магазинов достигло 3 млн в июне, на 50% выше, чем год назад. Доля онлайн продаж составила 9.4% в Москве и Санкт- Петербурге, и 3.6% в целом по ритейлу. Денежный поток от операционной деятельности составил 2.1 млрд руб (+341% г/г). Вторичная продажа акций на Московской бирже принесла компании 5.6 млрд руб. Пакет акций в свободном обращении достиг 24%. Совет директоров рекомендовал дивиденд 72.76 руб за первое полугодие с датой отсечения 30.08.2021г.

Портфель брендов Группы БЕЛУГА демонстрирует устойчивые продажи и позволяет компании удерживать сильные рыночные позиции. Группа БЕЛУГА остается No1 производителем спиртных напитков в России и No4 производителем водки в мире. В России, компания удерживает лидирующие позиции как производитель спиртных напитков, ликеров и виски. В мире, Группа БЕЛУГА является девятой крупнейшей алкогольной компанией. Открытие кафе, ресторанов и отелей обеспечивает базу для роста экспорта. Рост объемов экспорта бренда Белуга составил 103% г/г (68% относительно 1п/г 2019г.) в Израиле, 73% (127%) в США, 10% (106%) в Германии, 64% (76%) в Австралии, 111% (29%) в Китае и 109% (179%) в Великобритании.

Акции BELU торгуются с дисконтом 74-77% к глобальным алкогольным компаниям по EV/EBITDA’21-23. Акции торгуются с дисконтом 84-86% к международным компаниям по EV/Выручка’21-23 и с 65-70% дисконтом по P/E’21-22, с 41-44% дисконтом к российским потребительским компаниям по EV/EBITDA’21-22 и 58-65% по P/E’21-22. Сопоставимая компания Stock Spirits была оценена в $1 млрд при покупке фондом CVC Partners, что соответствует оценке 2.7x по EV/Выручка’21, 13.1x по EV/EBITDA’21, и 21.4x по P/E’21. Группа БЕЛУГА торгуется с дисконтом 52-73% к мультипликаторам данной сделки. Учитывая сезонность, мы оставляем наш прогноз 2021г. для выручки на уровне 74.7 млрд руб и EBITDA 9.8млрд руб. Мы поддерживаем наш индикативный уровень цены на горизонте 12 месяцев 5,673-6,958 на акцию.

Обновление от 09.07.21: идея и целевая цена подтверждены

Группа БЕЛУГА объявила стратегию развития на 2021-24гг. Показав высокие операционные показатели за 2020г., Группа определила стратегически важные элементы развития бизнеса для удвоения выручки к 2024г. Достижение результатов выше среднерыночных показало важность собственной дистрибуции и ритейла. Меняющиеся предпочтения потребителей в пользу вина, бренди и виски и отход от традиционной водки поддержали показатели продаж диверсифицированного портфеля, а онлайн продажи внесли вклад в рост выручки и маржи Группы во время режима самоизоляции.

Сеть магазинов ВинЛаб показала рост выручки на 45.7% г/г в 2020г. и стала ключевым элементом для онлайн платформы продаж. Онлайн продажи с получением заказов в магазинах (Click & collect) являются основным законным способом онлайн продаж алкогольных напитков в России. Группа БЕЛУГА собирается увеличить количество магазинов с 665 в марте 2021г. до 2,500 к 2024г. для поддержки как розничных, так и онлайн операций.

Доля онлайн продаж должна достичь 10-15% от выручки сегмента Ритейл к 2024г. с 3% в 2020г. Расширение розничных операций и онлайн продаж предполагает увеличение наименований продуктов с 1,800 в 2020г. до 3,000 к 2024г. Прямой доступ к потребителям должен помочь росту в Ритейле.

Другим фактором роста станет увеличение экспорта водки бренда Белуга. Супер-премиальный бренд Белуга показал рост экспортных продаж на 39% г/г в Европе и на 59% г/г в США в 1кв. 2021г., с восстановлением работы ресторанов, баров и ростом пассажиропотока аэропортов. Стратегия предполагает дальнейшую цифровизацию операций логистики, производства и дистрибуции.

Операционные результаты Группы показали рост отгрузок на 5.6% г/г в 1кв. 2021г., включая 41% рост экспорта и 31% рост продаж импортных брендов.

Мы обновляем наши прогнозы, основываясь на новой стратегии Группы. Ограничения на многих рынках в 2020г. привели к рождению новых трендов, включая рынок алкогольных напитков. Потребительские предпочтения сдвинулись в сторону премиумизации, здорового выбора низкоалкогольных напитков, предпочтению локальных брендов над глобальными, и смещению продаж в онлайн из традиционных каналов.

Стратегия Группы БЕЛУГА следует за изменениями потребительских предпочтений на внутреннем и глобальном рынках. Прямой доступ к потребителям поможет поддержать эффективность портфеля и реагировать на изменения спроса. Глобальная экспансия дает производителям высококачественных продуктов возможность найти нишу на рынке размером $1.5-1.6 трлн, включая сегменты водки - $44 млрд, бренди - $68 млрд, виски - $86 млрд и вина - $315 млрд.

Восстановление работы баров и ресторанов, а также открытие полетов и Duty Free в аэропортах после режима самоизоляции приведет к росту показателей компаний спиртных напитков в 2021-22гг. Группа БЕЛУГА контролирует долю 17.7% производства водки и ЛВИ и 11.7% производства коньяка в России. Импорт партнерских брендов вырос на 42.1% г/г в объемах, а продажи собственных продуктов на 6.9% г/г в 2020г. Вертикальная интеграция от производства до дистрибуции собственных и партнерских брендов и ритейла, а также экспортные операции помогли Группе достичь EBITDA маржи 14.5% в 2020г.

Риски включают ценовую конкуренцию, рост промо-дней, давление со стороны глобальных компаний на экспортных рынках и в РФ, изменения регулирования отрасли, замедление роста спроса в премиальном сегменте, инфляцию затрат и волатильность валютных курсов.

Группа улучшила позиционирование в ESG и коммуникацию, и приняла дивидендную политику. Показатель чистого долга/EBITDA снизился с 2.7x в 2019г. до 1.7x в 2020г. Мы оцениваем цену акций Группы БЕЛУГА на 12-мес. горизонте 5,673- 6,958 руб. (рын. кап-ция 69.9-85.7 млрд руб) используя 12.3 млн акций в обращении.

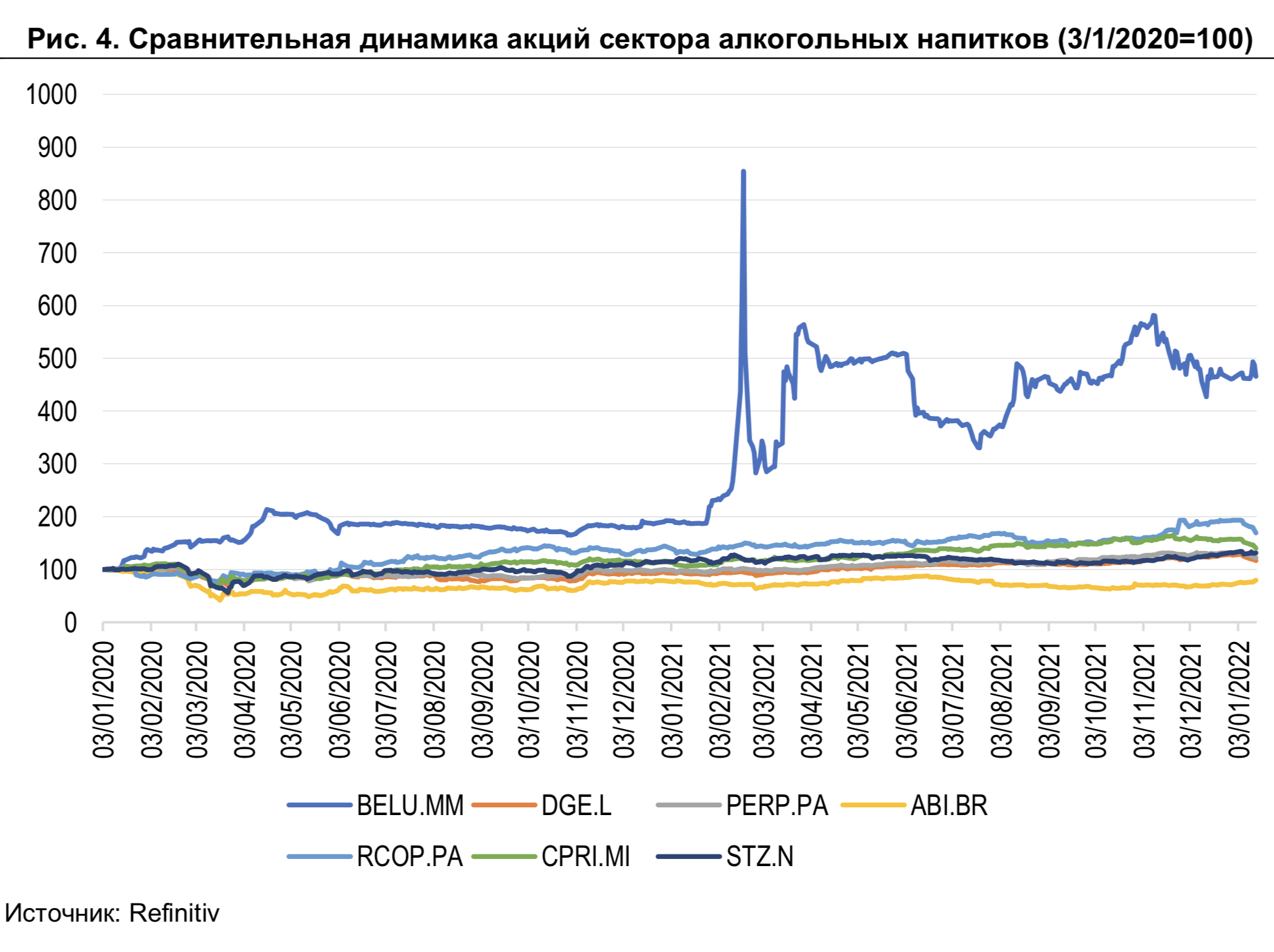

Цена акций компании показала рост на 131% в 2020г. и на 164% с начала 2021г.

Плюсы

- Вертикально-интегрированные операции

- Сильный портфель брендов, включая бренды в супер-премиальном и премиальном сегментах

- Рост в супер-премиальном и премиальном сегментах в России и в мире

- Лидирующая рыночная позиция в сегменте водки в РФ

- Крупный масштаб операций

- Признание бренда Белуга в мире позволяет наращивать экспорт и продажи через ритейл в аэропортах и Duty Free

- Крупные производственные мощности

- Потенциальное расширение операций в винном сегменте и развитие собственного винного бренда

- Сильный менеджмент и партнеры

Минусы

- Медленное восстановление Duty Free и потребления «вне дома»

- Риск волатильного курса рубля

- Слабые макроэкономические тренды в России

- Ценовая конкуренция на внутреннем рынке, рост промо-дней

- Рост конкуренции на международном рынке

- Стратегия роста может привести к опережающему росту затрат и снижению рентабельности.