Макдональдс: Нужны ли бургеры в кризис?

Тек. доходность

Могу заработать

Народный рейтинг

Эксклюзив

Новая идея на конкурс аналитиков "Иностранцы в России", в рамках которого мы вместе с Мосбиржей определяем лучших аналитиков по иностранным акциям. Invest Heroes предлагают покупать MacDonalds. Говорят, с точки зрения денежного потока компания недооценена

Закрыта по тайм-ауту

27,97 %

Макдональдс (NYSE: MCD) – крупнейшая американская сеть ресторанов быстрого питания, которая работает по системе франчайзинга в 119 странах мира. За возможность работать под торговой маркой франчайзи платят Макдональдсу первоначальный взнос, арендные платежи и долю от выручки ресторанов.

Краткое резюме:

- По франшизе работает 93% ресторанов компании, а доходы от ресторанов, работающих по франшизе компании, составляют ~55% выручки (по итогам 2019 г.).

- Франчайзинговый бизнес является более рентабельным, чем собственные рестораны. При этом содержание собственной сети помогает задавать темп другим ресторанам и поддерживать бренд.

- Конкурентным преимуществом компании является ее популярная марка и наличие мак-авто, что сыграло свою роль в пандемию. На рынках, где высокая доля ресторанов с мак-авто выручка во 2 кв. 2020 г. не так сильно падала и восстанавливалась более быстрыми темпами к уровню 2019 г.

- В период ограничений из-за COVID-19 – во 2 кв. 2020 г. - выручка компании снизилась на 30% г/г, EBITDA – на 50% г/г.

- В июле продажи в США (крупнейший рынок компании) были уже слегла позитивные. В Канаде продажи восстанавливаются подобным образом, так как рестораны оставались открытыми, как и в США. Сложнее идет восстановление в Европе, где рестораны были полностью закрыты, а также множество локаций связано с туристическим потоком.

- По итогам 2020 г. мы ожидаем выручку ~ $19 млрд (-9% г/г) и EBITDA ~$9 млрд (-19% г/г) учитывая продолжение давление на продажи COVID-19 на некоторых рынках до конца года и план расширения сети компании.

- Компания стабильно генерирует положительный FCF и выплачивает дивиденды акционерам, обеспечивая див доходность 2,3-2,4%. По итогам 2020 г. ждем выплату ~$3,9 млрд, что дает 2,4% див доходности к текущей цене.

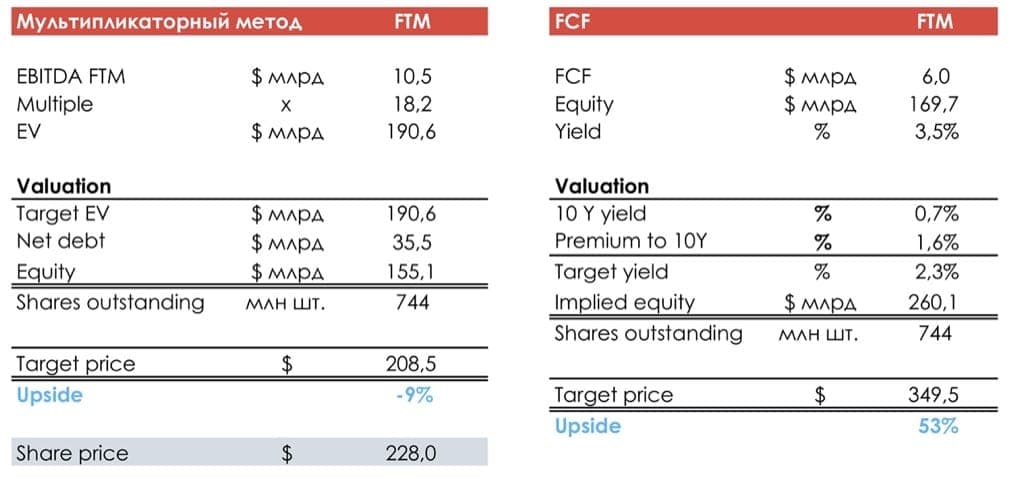

В целом, позитивно смотрим на компанию, так как Макдональдс стабильно наращивает FCF и дивиденды. На горизонте года целевую цену оцениваем в $279. Upside к текущей цене ~22%.

Влияние COVID-19

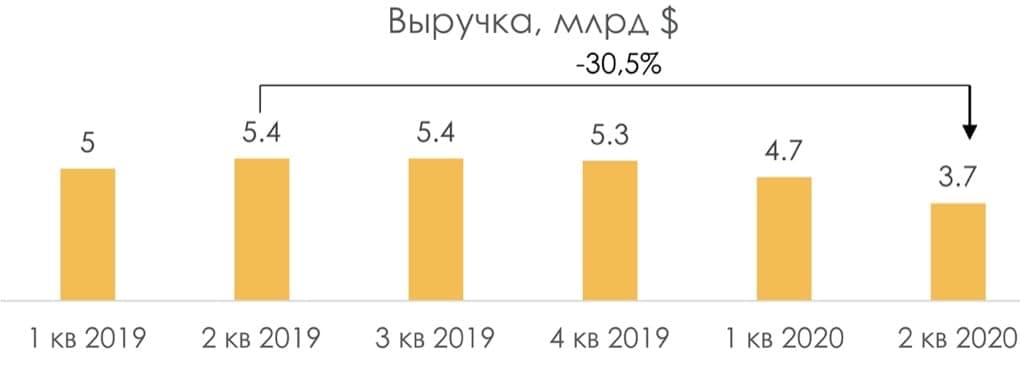

Во 2 кв. 2020 г. общая выручка компании снизилась на 30,5% г/г на фоне закрытия ресторанов и изменений поведения потребителей из- за COVID-19. При этом продажи улучшались на протяжении всего 2 квартала в результате постепенного ослабления ограничений. Размер среднего чека значительно вырос во 2 кв. (+30% - компания связывает это с тем, что во время пандемии 1 человек приходил за покупкой на всю семью), при это полностью не компенсировало снижение трафика.

В июне компания восстановила почти 90% продаж от уровня 2019 года. При этом показатели по всему миру разнообразны и неравномерны, так как зависят от внешних факторов, таких как правительственные ограничения и потребительских опасений на счет второй волны заражения. Например, в Китае люди более чувствительны к риску заболеть, так как у них в целом не первый раз происходит пандемия.

Конкурентное преимущество Макдональдсу дало мак-авто (англ. drive-through) – на рынках с большим процентом ресторанов с мак- авто идет более быстрое восстановление продаж. До COVID-19 треть продаж в Германии, Франции и Великобритании приходилось на мак- авто, теперь это две трети выручки ресторанов.

Рынки с более высокой концентрацией ресторанов в центре города и торговых центрах испытывают более тяжелые последствия от сокращения пешеходный потока. А места, зависящие от путешествий или туристов, восстанавливаются медленнее, поскольку мобильность остается подавленной.

В результате снижения продаж во 2 кв. EBITDA упала на 50% г/г. На графике ниже видно, как снизилась операционная прибыль по регионам.

Восстановление рынка

Менеджмент прокомментировал, что в июле продажи в США были уже слегла позитивные. В Канаде продажи восстанавливаются подобным образом, так как рестораны оставались открытыми, как и в США. Австралия также была одной из немногих стран, где рестораны оставались открытыми – продажи были позитивными в мае и июне и остались таковыми в июле.

В Европе динамика более слабая: Франция и Великобритания, где рестораны были полностью закрыты, медленнее возвращаются к продажам уровня 2019 г. Кроме того, многие европейские страны зависят от туризма – многие точки Макдональдс находятся в туристических центрах или местах, и, соответственно, страдают сейчас от значительного снижения потока туристов.

Мы ожидаем, что во 2 полугодии продажи в США во 2П будут около уровня 2019 г. (возможен небольшой рост). В Европе продажи могут оставаться отрицательными до конца года, так как этот регион тяжелее восстанавливается и во многом завязан на туризм.

Компания планирует направить на маркетинг во 2П 2020 года средства, которые были удержаны во 2 кв. (по оценке GS ~$50 млн) и выделить дополнительные $200 млн, что должно также поддержать восстанавливающийся спрос. Также во 2П 2020 компании должны поступить отсроченные во время ограничений платежи (с целью поддержать бизнес) по аренде от франчайзи.

Расширение сети

Макдональдс объявил обновленный план по открытиям в 2020 г., что мы тоже закладываем в модель. Компания планирует открыть 950 ресторанов по итогам 2020 г., при этом чистый прирост ресторанов составит 350 штук (то есть 600 ресторанов будут закрыты). До коронавируса компания планировала, что чистое увеличение магазинов составит 1000 штук. В 2021 г. мы ждем, что компания вернется к своему плану по открытиям.

В целом структура акционерного капитала компании выглядит хорошо диверсифицированной. Распределение долей между широкой базой фондов говорит о низкой вероятности корпоративных конфликтов и ущемления прав акционеров.

Оценка

Мы оцениваем акции компании двумя методами – через мультипликатор EV/EBITDA и FCF. В целом, позитивно смотрим на компанию, так как Макдональдс стабильно наращивает FCF и дивиденды.

На горизонте года целевую цену оцениваем в $279. Upside к текущей цене ~22%.

Цена открытия

23 декабря 2020

211,92 USD

+27,97%

Цена закрытия

23 декабря 2021

271,2 USD

Инвесторы говорят

Отзывы наших пользователей