NVIDIA: перегретый лидер на тонком льду

Драйверы

Мы меняем взгляд на акции разработчика графических процессоров NVIDIA с «Нейтрального» на «Негативный». Продажи уверенно растут, но котировки растут еще быстрее — с момента выхода нашего последнего отчета бумага подорожала на 20%. Несмотря на сильную отчетность, прогнозы менеджмента на III квартал не впечатляют. При этом отказ от продаж в КНР ограничивает рост выручки в ближайшее время и стимулирует развитие конкурентов в Китае. По нашей оценке, NVIDIA стала дорогой и еще более уязвимой к новостям о торговой войне США и Китая или о замедлении продаж ИИ-решений. Так, котировки NVIDIA слабели на слабом прогнозе Marvel на ближайший квартал.

Главное

- NVIDIA — одна из самых крупных и рентабельных компаний в секторе полупроводников, благодаря лидерству на рынке графических процессоров для ИИ

- Новые меры контроля США над экспортом чипов в КНР ограничивают потенциал выручки

- Есть риск ускорения разработок альтернатив в Китае, а также своих решений у крупнейших клиентов NVIDIA, которые стремятся снизить расходы и развивать собственные компетенции

- Рост доли чипов Blackwell в продажах ограничивает рентабельность EBITDA

- Несмотря на существенный рост выручки, ожидаем стабилизации рентабельности EBITDA на уровне 65–66%

Повышаем целевую цену до $148 с потенциалом снижения на 14% на горизонте 12 месяцев

NVIDIA (NASD: NVDA) разрабатывает микросхемы для графических процессоров. Компания представлена в пяти сегментах: дата-центры (дизайн микросхем для анализа данных, обработки графики, искусственного интеллекта), игровой сегмент (видеокарты для ПК), визуализация, сегмент чипов для автопрома (системы автономного вождения) и разработки для производителей ПК. Продукция NVIDIA производится на заводах TSMC, Samsung, Micron и других. Заказчиками выступают производители ПК (Dell, HP, Lenovo) и пользователи облачной инфраструктуры (Amazon, Alphabet, Microsoft).

Повышаем прогноз выручки после сильной квартальной отчетности

Наибольший вклад в оценку компаний роста вносят их перспективы. Сильные цифры NVIDIA за II квартал позволили нам повысить прогноз роста выручки на ближайшие два года.

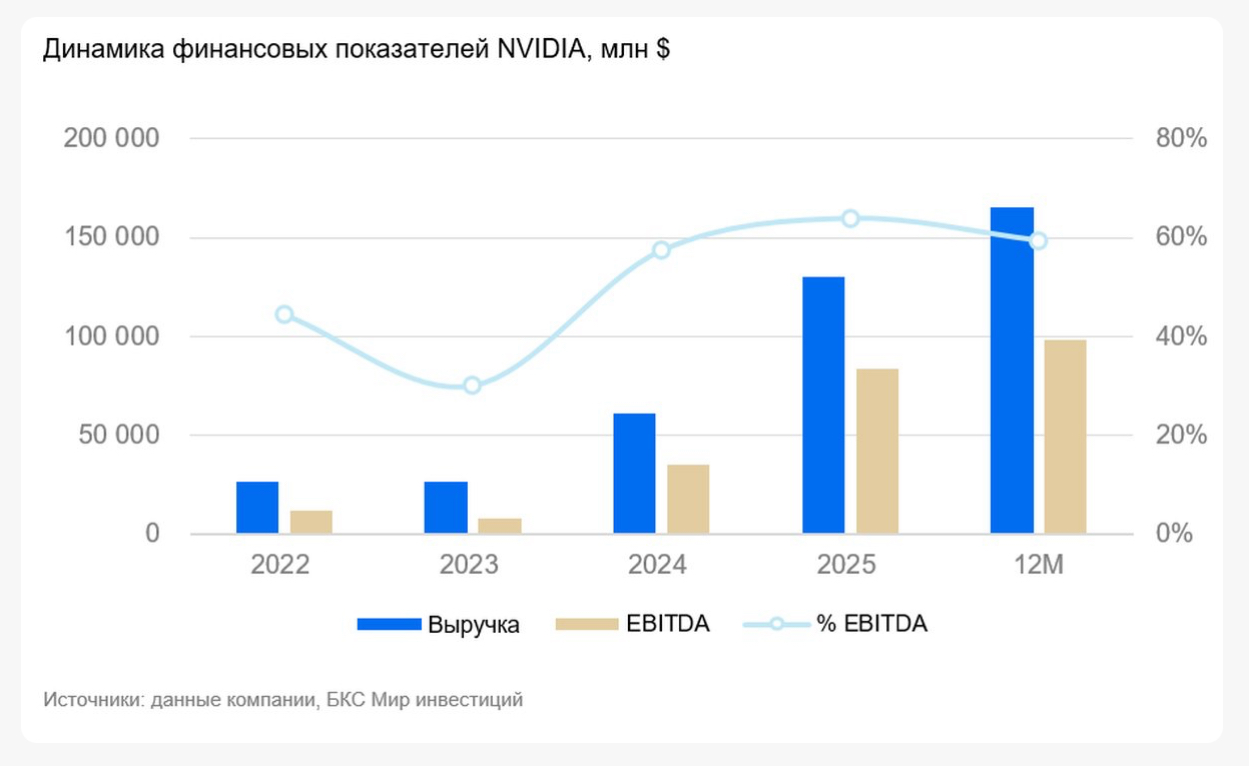

Выручка за II квартал выросла на 56% в годовом выражении до $46,74 млрд. Мы повысили прогноз роста выручки с 53% до 55% на этот год, и с 21% до 24% на следующий.

Основным драйвером роста стало увеличение продаж графических процессоров для центров обработки данных на 56% до $41,1 млрд. Основной вклад внесли высокий спрос на ИИ и успех архитектуры Blackwell.

NVIDIA удерживает рентабельность EBITDA выше 62% с высоким свободным денежным потоком

За I полугодие компания вернула акционерам $24,7 млрд в виде выкупа акций и дивидендов. При этом NVIDIA может выкупить еще акций на $14,7 млрд: совет директоров 26 августа одобрил дополнительную программу выкупа на $60 млрд.

Но сможет ли компания в среднесрочной перспективе расти дальше со столь высокой базы на 10–15% и сохранить высокую рентабельность (около 65% по EBITDA)? Мы считаем, что это во многом будет зависеть от исхода торговой войны США и Китая.

Влияние тарифов и отношений с Китаем на перспективы компании

Из-за запрета США на экспорт процессоров H20, разработанных специально для Китая, NVIDIA помимо штрафа вынужденно прекратила продажу продукции в КНР во II квартале и исключила потенциальные продажи из прогноза на III квартал. Несмотря на высокий спрос на чипы NVIDIA в развитых странах, КНР остается ключевым рынком для долгосрочного роста.

Ограничения дают преимущество китайским конкурентам, таким как Huawei. Китай уже удовлетворяет 34% своих потребностей в ИИ-чипах за счет местных поставщиков, а к 2027 г. эта цифра вырастет до 82%. NVIDIA опережает конкурентов и могла бы доминировать на этом рынке, но для этого нужны изменения в политике США.

Почему NVIDIA не может отказаться от китайского рынка?

NVIDIA сталкивается с трудностями в продаже чипов для искусственного интеллекта (ИИ) в Китае из-за экспортных ограничений США, но отказ от этого рынка может подорвать лидерство компании в мировой индустрии ИИ. Генеральный директор Дженсен Хуанг подчеркивает, что половина мировых разработчиков ИИ находится в Китае, и исключение американских компаний из конкуренции может усилить местных соперников, угрожая позициям США.

NVIDIA сохраняет ведущие позиции в сегменте дата-центров

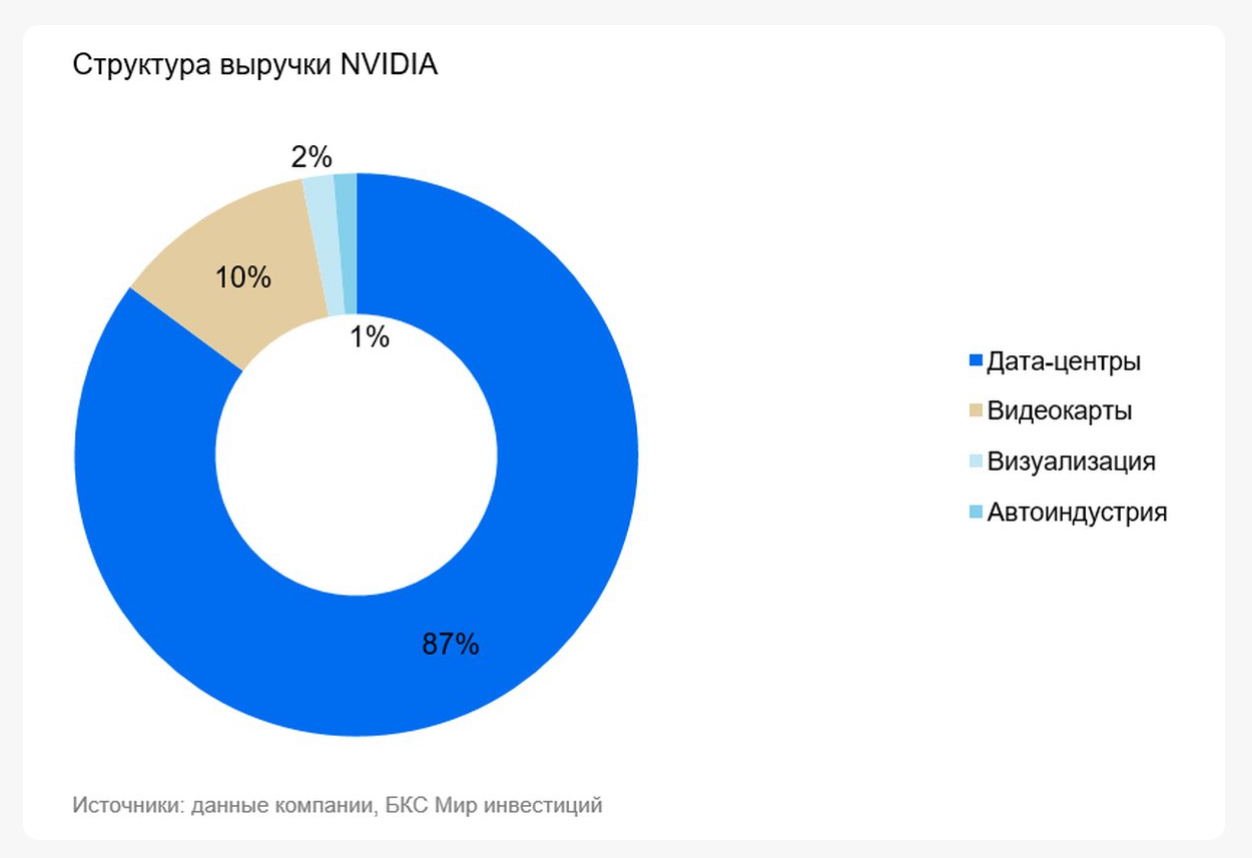

Графические процессоры NVIDIA для искусственного интеллекта в дата-центрах с точки зрения производительности остаются вне конкуренции. Они наиболее востребованы на рынках анализа и обработки данных благодаря мощности, качеству и эффективной интеграции. Доля ИИ-решений для дата-центров в общей выручке NVIDIA приближается к 90%. Это гораздо выше, чем у аналогов: например, у ближайшего конкурента AMD — 39%. Мы ожидаем, что по итогам финансового 2026 г. (календарного 2025 г.) выручка NVIDIA в сегменте дата-центров увеличится на 55%.

Оценка близка к средним историческим уровням при рекордных абсолютных значениях

Акции NVIDIA торгуются с прогнозным мультипликатором P/E 30x. Это почти уровень среднего за последние пять лет (35x), хотя темпы роста нормализуются относительно рекордных значений выручки и прибыли. Поэтому мультипликаторы должны стремиться к среднерыночным значениям P/E 20–25x на горизонте 2–5 лет.

Риски

- Свыше 40% выручки NVIDIA приходится на Microsoft, Amazon, Google и другие ИТ-гиганты, которые инвестируют гигантские суммы в вычислительные мощности для ИИ. Однако все они развивают собственные чипы, что в перспективе 1–3 лет может не только оттянуть часть выручки у NVIDIA, но и оказать давление маржинальность из-за роста конкуренции.

- Эффективность китайской нейросети DeepSeek не уступает решениям крупнейших игроков, при этом ей нужно намного меньше вычислительных мощностей для обучения. Долгосрочный тренд на рост вложений в технологические новинки и оказался под вопросом. И теперь «премия за производительность» чипсетов NVIDIA может оказаться несколько неоправданной.

- Существует риск ускорения разработок местных альтернатив в Китае, а также собственных решений крупнейшими покупателями компании, заинтересованными в снижении затрат и развитии собственных компетенций

- У NVIDIA нет своих мощностей, компания зависит от контрактных производителей чипов, например, TSMC.

- В случае обострения отношений между Китаем и Тайванем NVIDIA, которая зависит от мощностей тайваньской TSMC, может не достичь прогнозных показателей бизнеса.