Облигации АБЗ-1. Закатать доходность в асфальте

Начинаем аналитическое покрытие кредитного риска Группы АБЗ-1, производителя асфальта и подрядчика по строительству дорог в Санкт-Петербурге и области, и ее рублевых облигаций. АБЗ-1 001Р-04 предлагает YTM 14,3%, ожидаем доход 9%+ за полгода — привлекательно.

Главное

Бизнес на среднем по рынку уровне, но отраслевой риск повышенный.

- Доля компании в Санкт-Петербурге и области — около 25% по асфальту и подряду.

- Проект ГЧП (государственно-частного партнерства) трамвайной линии «Славянка» в Санкт-Петербурге может утроить прибыль.

Финансовый риск — средний.

- Очень низкий Чистый долг/EBITDA 0,2х из-за предоплаты по ГЧП.

- Денежные средства под ГЧП могут быть частично ограничены в использовании.

Нейтральное влияние бенефициара.

- Контролирующий акционер обладает обширным опытом в бизнесе.

- Стратегический выбор в пользу ГЧП позитивен.

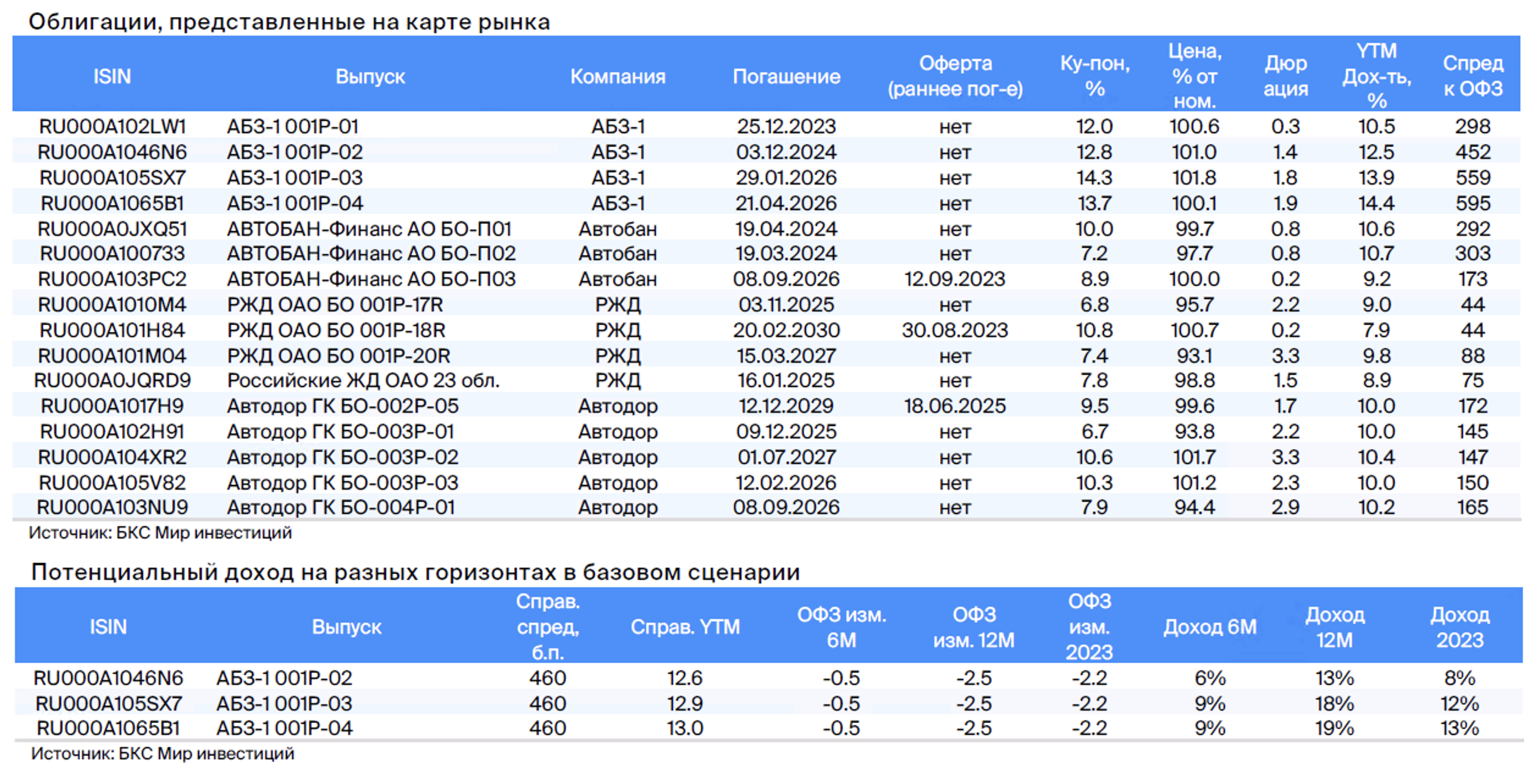

Справедливый спред 460 б.п., YTM 13,0%.

Реализация ГЧП проекта является ключом к успеху. Благодаря активной фазе реализации ГЧП проекта в 2023–2024 гг. компания может утроить прибыль относительно уровня 2022 г., являясь основным подрядчиком по нему и 10%-ным акционером. Высокая доля рынка в Санкт-Петербурге и Ленинградской области в размере около 25% по асфальту и подряду позволяет поддерживать рентабельность сегмента асфальта на уровне 15–20%, а подряда — около 10%, среднее для рынка или чуть лучше. Порядка 50% асфальтной продукции потребляется внутри подрядного сегмента группы.

Операционные риски ниже, чем в среднем по отрасли, поскольку строительство дорог является одним из наименее сложных бизнесов, а асфальтный — имеет 5 мобильных заводов, которые в том числе могут быть проданы по приемлемой цене. Портфель заказов, исключая ГЧП, составляет около 2-х лет выручки, что улучшает прогнозируемость бизнеса.

Отмечаем, что заказчики — госучреждения, что может приводить к удлинению сроков получения дебиторской задолженности из-за бюджетного процесса. Данный риск учтен в отраслевом.

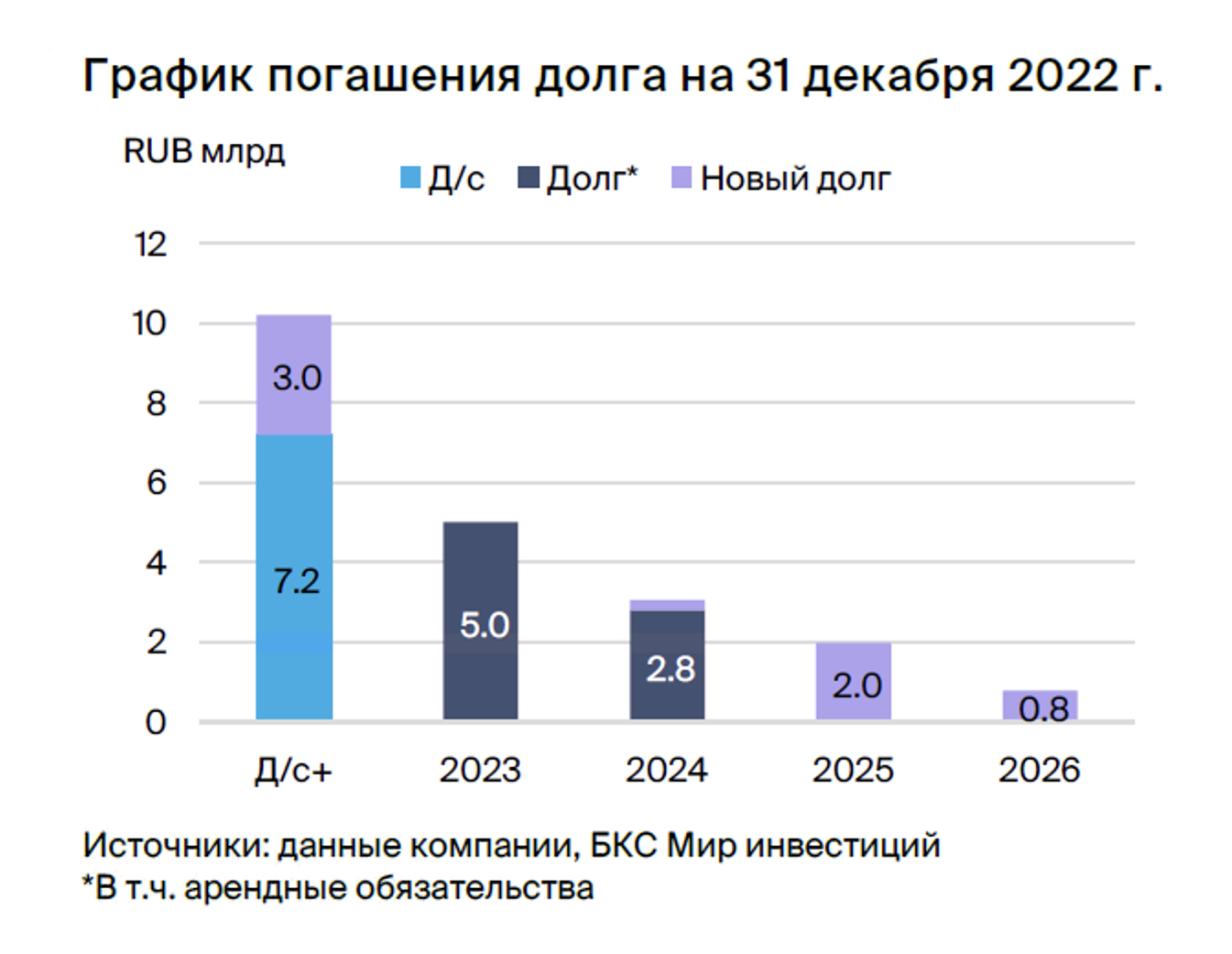

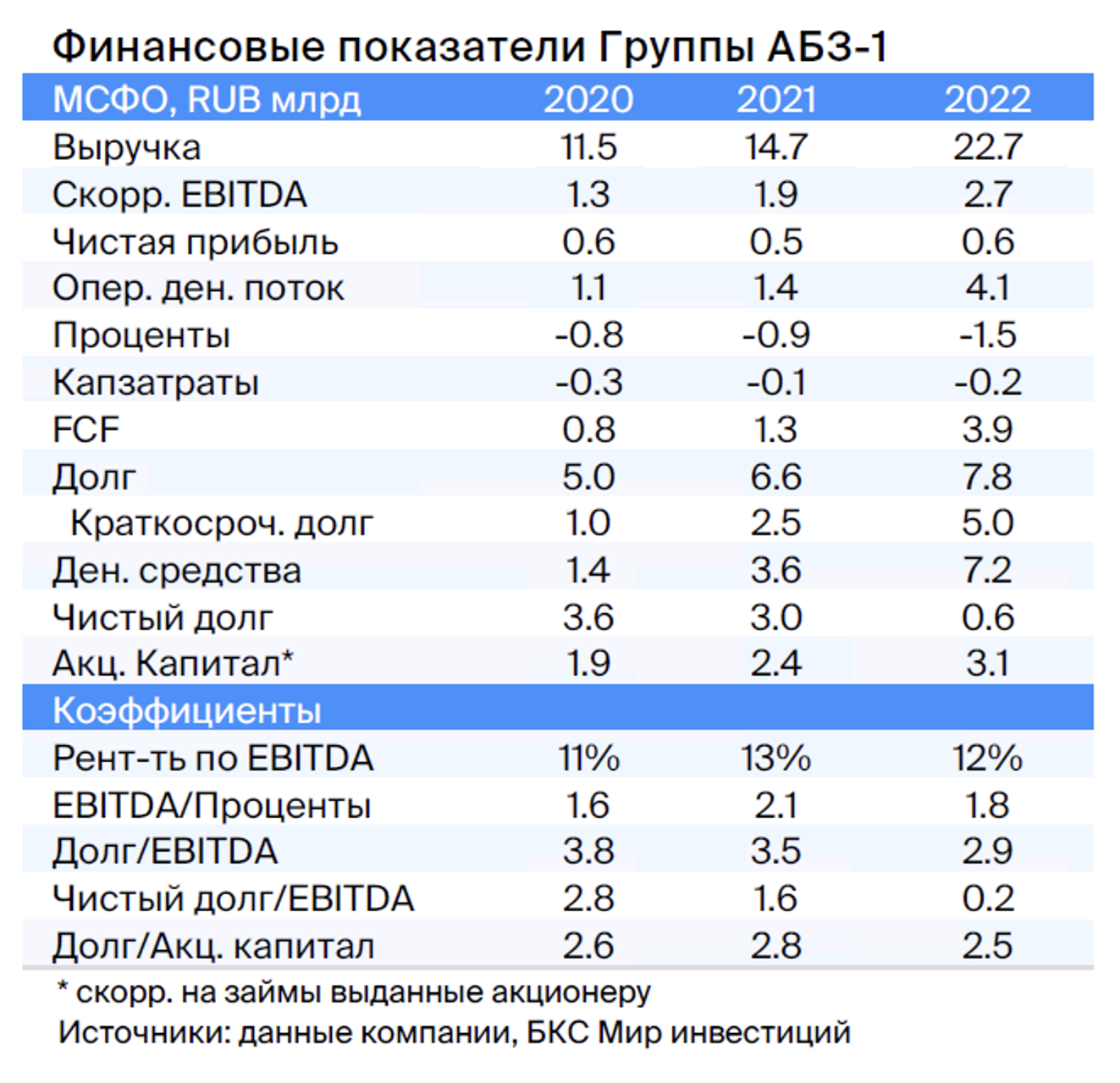

Низкая долговая нагрузка, но денежные средства могут быть ограничены в рамках ГЧП. Показатель Чистый Долг/EBITDA на 31 декабря 2022 г. составляет 0,2х — очень низкое значение, но половина, 3,6 млрд руб., размещена на счетах Минфина РФ и Санкт-Петербурга в ЦБ, поэтому может быть целевой, и использование может быть ограничено.

Ликвидности, даже с учетом ограничений на 3,6 млрд руб., достаточно для погашения всех краткосрочных долгов. Структура долга нейтральная: 100% в рублях и около 50% с плавающей ставкой. График погашения долга нейтральный: средне- и долгосрочные обязательства составляют около 1,0x от EBITDA за 2022 г.

Контролирующие акционеры имеют большой опыт в отрасли. Семья Калининых, вероятно, владеет АБЗ-1 с приватизации 1990-х гг., а В. Калинин входил в топ-менеджмент компании со времен СССР. Председателю правления и гендиректору компании В. Калинину присвоено звание почетного дорожника и почетного транспортника РФ.

Справедливая доходность АБЗ-1 001Р-04 — 13,0%. Этот выпуск предлагает премию 0,5% к АБЗ-1 001Р-03 при разнице в дюрации 0,1 года и практически полном совпадении амортизации перед датой погашения.

Мы считаем справедливой премию 3% к ГК «Автодор» (100%-ная госкомпания), работающей в сфере дорожного строительства, поскольку риски реализации ГЧП проекта пока сохраняются.

Потенциальный доход — 9%+ за полгода при снижении доходности (сужении спреда) к целевому уровню 13%, дальнейшее снижение доходности может случиться после реализации ГЧП проекта.