Облигации АФК Системы - снова безопасно

О компании

АФК Система – частная публичная финансовая корпорация, инвестирующая в различные сектора российской экономики. Самым значительным активом АФК является контрольный пакет крупнейшего отечественного мобильного оператора МТС. Помимо этого в инвестиционный портфель Системы входят компании, представляющие розничную торговлю (Детский мир), лесопереработку (Segezha Group), сельское хозяйство (Агрохолдинг Степь), высокие технологии (РТИ), банковские услуги (МТС Банк), недвижимость (Лидер Инвест), медицинские услуги (Медси), электроэнергетика (БЭСК), гостиничный бизнес и еще ряд активов. Основным акцио- нером корпорации является председатель ее совета директоров г-н Евтушенков (64,2% акций).

В начале мая 2017 года Роснефть совместно с бывшей «дочкой» Системы – Башнефтью – подали к АФК иск с требованием компен- сировать убытки от реструктуризации нефтяной компании Башкирии, проведенной несколько лет назад. Итоговая сумма претензий впоследствии была увеличена до космических 170 млрд рублей, что обвалило и акции, и облигации АФК Системы. Судебная тяжба затянулась на полгода, и только во второй половине декабря стороны пришли к мировому соглашению. В его рамках Система вы- платила 100 млрд рублей в пользу Башнефти, и уже в самое ближайшее время все судебные претензии будут отозваны (соответ- ствующие заявления с обеих сторон уже приняты к рассмотрению).

Такой финал упомянутой истории, на наш взгляд, позитивен для Системы, однако инвесторы восприняли новость с осторожностью. Во всяком случае, доходности по облигациям АФК по-прежнему существенно выше уровней годичной давности. Тем не менее, повышенный риск здесь в текущих реалиях представляется не совсем обоснованным, поскольку Системе вполне по силам обслу- живать все взятые на себя обязательства. К тому же у корпорации есть различные опции по сокращению кредитной нагрузки.

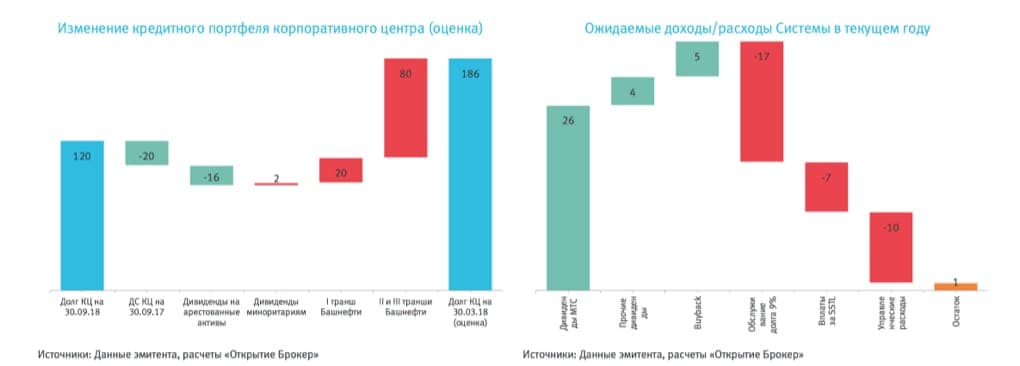

По нашим оценкам, на конец I квартала долг корпоративного центра АФК составит порядка 190 млрд рублей при максимальной утилизации имеющегося на балансе кэша и в отсутствии каких либо поступлений от реализации активов (см. диаграмму вверху слева). В таком случае на обслуживание кредитного портфеля (берем среднюю ставку 9%, хотя в перспективе ее, очевидно, реаль- но снизить) Системе необходимо порядка 17 млрд рублей ежегодно. Плюс в течение 2018-2020 годов корпорация обязана выпла- чивать Росимуществу по 7 млрд рублей за долю в SSTL. Плюс управленческие расходы корпоративного центра находятся на уровне 10 млрд рублей в год.

Как видно из уже упомянутой диаграммы, указанные расходы полностью покрываются дивидендами от «дочек» и средствами, которые Система получит от МТС через процедуру buyback. При этом у корпорации всегда остается опция реализовать часть акти- вов для сокращения совокупной задолженности. К тому же сейчас благоприятный момент, чтобы поработать над снижением сред- ней эффективной ставки по кредитному портфелю на фоне продолжающегося смягчения монетарной политики ЦБ РФ. Дополни- тельные средства можно привлечь и от МТС, как через специальные дивиденды или расширение программы выкупа, так и посред- ством повышения регулярных выплат. Текущая дивидендная политика (была утверждена на 2016-2018 годы) может быть пересмот- рена в сторону роста выплат, поскольку пик инвестиций в развитие 4G пройден, а долговая нагрузка оператора более чем скром- ная (см. диаграмму вверху слева).

Облигации Система Б1Р6 и Б1Р7

Выпуски Б1Р6 и Б1Р7 были размещены в апреле 2017 года и в феврале 2018 года соответственно. Поэтому, в соответствии с при- нятыми год назад поправками в НК РФ, купонный доход по данным облигациям не облагается НДФЛ. Таким образом, торгующиеся в районе номинала бонды Б1Р7 дают возможность заработать «чистыми» 9,9% на годовом горизонте (что эквивалентно 11,4% годовых «грязными»). А выпуск Б1Р6 за счет большей дюрации на годовом горизонте способен показать даже большую «чистую» доходность (несмотря на то, что сейчас данные облигации торгуются ниже номинала).