Whooshеншка на торте облигаций

Мы начинаем аналитическое покрытие кредитного риска ВУШ Холдинга и рублевых облигаций компании. ВУШ — это платформа микромобильности по краткосрочной аренде электросамокатов и электровелосипедов.

Главное

- Абсолютный лидер быстрорастущего рынка.

- Доля рынка России — 50%+.

- Очень высокая рентабельность.

- Органический рост в РФ за семь месяцев 2023 г. — 85% по поездкам.

- Финансовый риск — низкий.

- Низкая долговая нагрузка — 1,1x.

- Положительная ликвидность.

- Благоприятная структура долга.

- Нейтральное влияние бенефициаров, регуляторные риски невысокие.

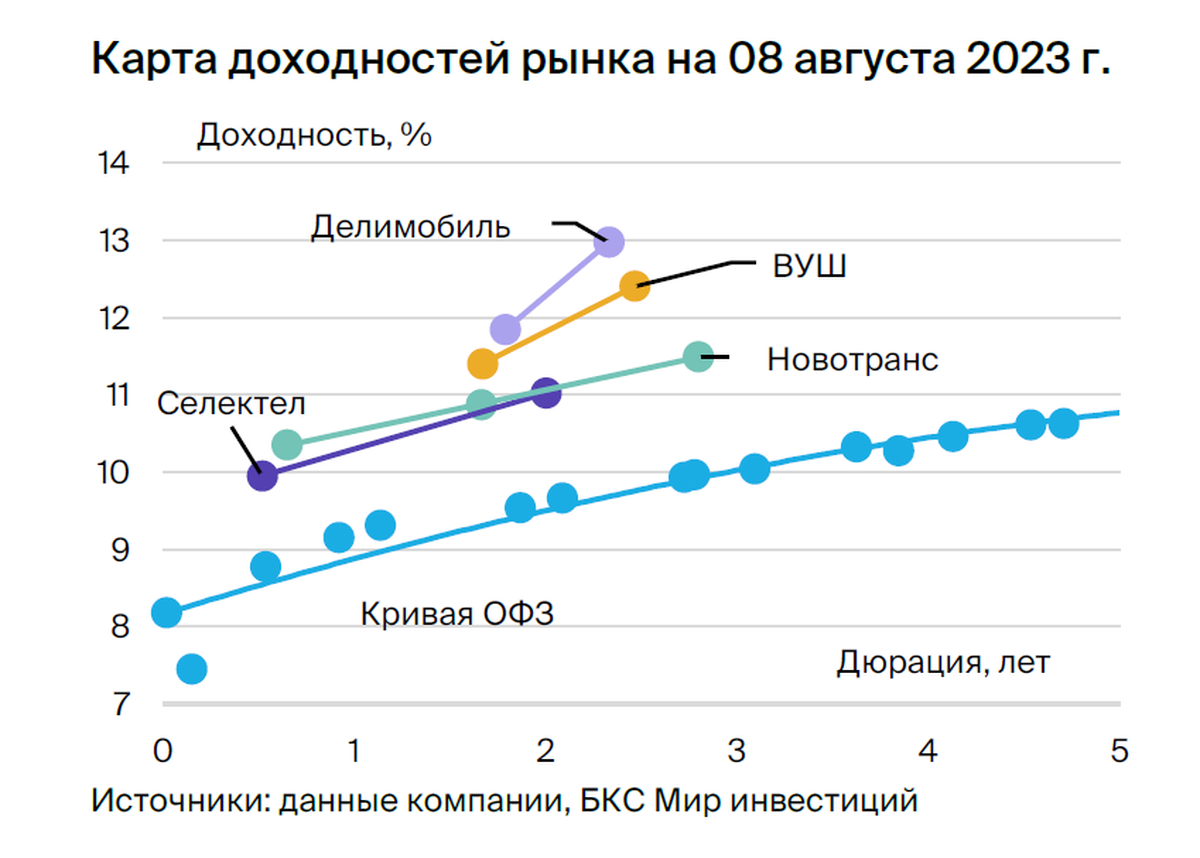

- Справедливый спред — 190 б.п., YTM 11,7% — ближе к старому выпуску.

В деталях

Whoosh работает в секторе краткосрочной аренды со средней стабильностью и высоким ростом. По оценкам самой компании, ее доля в РФ превышает 50%, и с учетом стремительного роста мы ожидаем сохранения этого показателя. По нашим оценкам, ВУШ Холдинг может стабилизировать или увеличить рентабельность в 2023 г., так как рост количества поездок за семь месяцев 2023 г. составляет более 95% и превышает рост парка (+77%). Кроме того, в Москве, на одном из ключевых рынков, повышение количества поездок составило 74% при увеличении парка на 44%.

Бизнес Whoosh сезонный, и компания фактически не получает выручку в зимний и снежный периоды, но в пиковые месяцы этого лета рост находится на впечатляюще высоком уровне, что подтверждает кейс компании. ВУШ Холдинг пытается уменьшить такую сезонность с помощью выхода в страны Латинской Америки, но пока их доля там может составлять менее 5%.

Мы ожидаем прохождения инвестиционного пика в этом году, а выход на положительный свободный денежный поток (FCF) — в этом или следующем году из-за уже высокого проникновения в РФ (каждый четвертый житель) и отсутствия необходимости в дальнейших инвестициях. Положительный FCF является одним из ключевых условий для повышения рейтинга. Собственный парк самокатов с частичной локализацией создает дополнительную ликвидность балансу в случае кризиса, поскольку мы предполагаем, что они могут быть легко проданы в РФ или других странах по приемлемой цене.

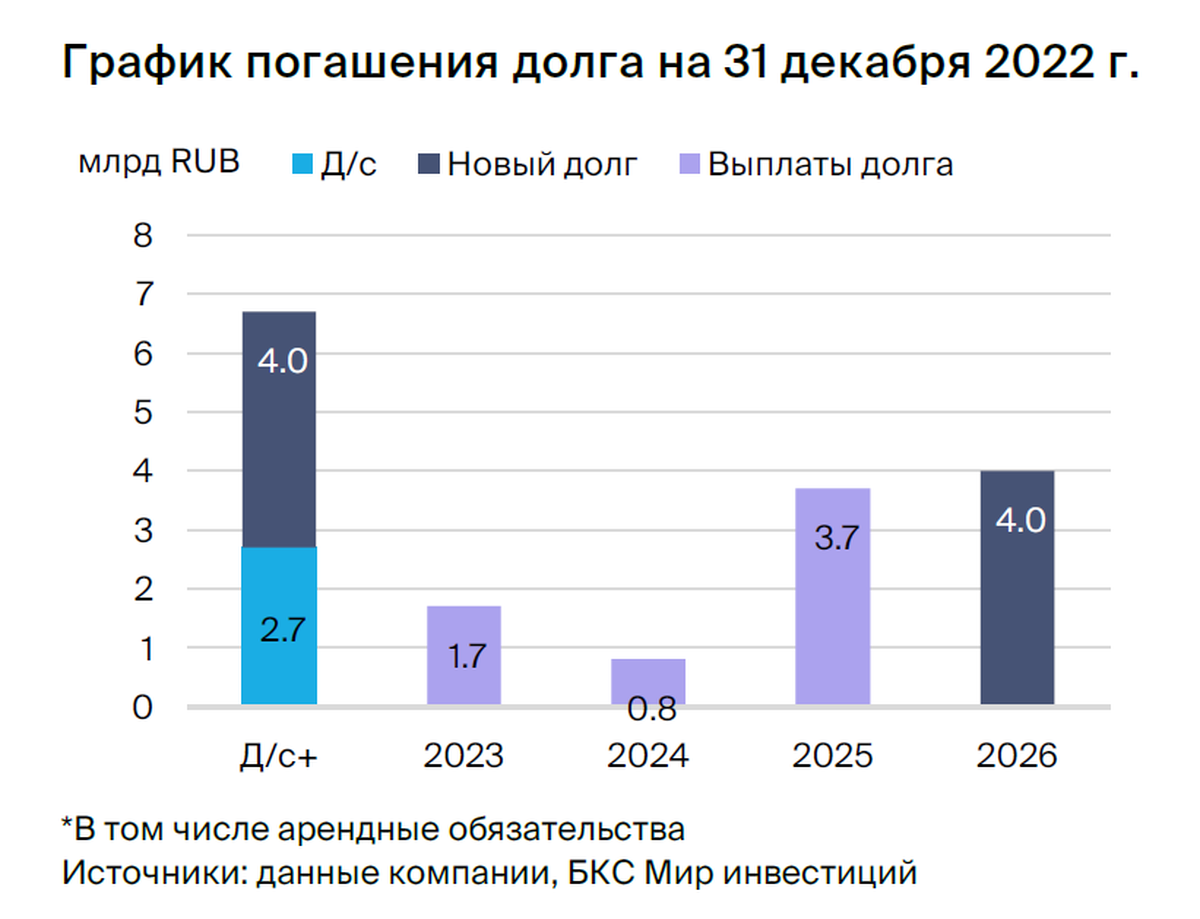

Низкая долговая нагрузка, ожидается сохранение на текущем уровне. Коэффициент Чистый долг / EBITDA на 31 декабря 2022 г. составляет 1,1х — низкий показатель. Денежных средств и ликвидности хватит для погашения всех долгов до 2024 г. включительно. Валютные и процентные риски также низкие, хотя самокаты закупаются за границей, но значительно дорабатываются в России.

Влияние акционеров нейтральное. Основатель и гендиректор компании Дмитрий Чуйко владеет 43%, другим учредителям — Егору Баяндину и Сергею Лаврентьеву — принадлежат соответственно 12% и 10%, 25% — прочим, а 10% находятся в свободном обращении. Мы считаем, что регуляторные риски являются невысокими, поскольку компания активно сотрудничает с ГИБДД и властями в области повышения уровня безопасности — речь о контроле веса, шлемах, автоторможении, школах кикшеринга и прочем. ВУШ Холдинг снижает уровень аварийности — сейчас это 0,9 инцидентов на 10 тыс. поездок, при этом более половины с автомобилями и только треть — с пешеходами.

Справедливая YTM 3-х летнего выпуска — 11,7% при текущей 12,4%. Ожидаем, что спред 3-х летнего выпуска к ОФЗ снизится до уровня спреда 2-х летнего до уровня 190 б.п., а также отмечаем, что компания Новотранс из схожего сектора среднесрочной аренды вагонов торгуется существенно ниже по доходности, хотя ее позиции на рынке и сам рынок — хуже.

Считаем, что кредитное качество Whoosh лучше, чем у Делимобиля, который только вышел на минимальную прибыль, как по бизнесу, так и по долговой нагрузке, поэтому более низкая доходность обоснована. Ближайшим драйвером будет отчетность за I полугодие 2023 г., а долгосрочным — повышение рейтинга. ВУШ БО 001P-02 с YTM 12,4% может обеспечить доход 8% за полгода — привлекательно.