Exxon Mobil: и только нефть разлучит нас

Тек. доходность

Могу заработать

Народный рейтинг

Эксклюзив

За 2020 акции Exxon Mobil упали на 42%. Invest Heroes считают, что пришло время подбирать гиганта. Прогнозируют, что драйверами роста Exxon Mobil в 2021 станут повышение цен на нефть, рост добычи в Permian и Гайане, а также реорганизация нефтепереработки

Закрыта аналитиком

48,88 %

Exxon Mobil (NYSE: XOM) – одна из крупнейших нефтяных компаний. Головной офис находится в штате Техас, США. Компания была образована в 1999 г. после слияния Exxon и Mobil - компаний, образованных после дробления нефтегазовой корпорации Standard Oil, основанной Джоном Рокфеллером в 1870 г.

Exxon Mobil работает во всех сегментах нефтегазового бизнеса: от добычи до переработки и осуществляет свою деятельность на всех континентах кроме Антарктиды.

Краткое резюме:

- Основной доход компании приносит переработка нефтегазового сырья и его продажа конечному потребителю – на долю этого сегмента приходится более 80% всей выручки.

- Мы ожидаем дальнейший рост выручки и прибыли компании в связи с ожидаемым ростом цены на нефть, реализацией инвестиционных планов компании по наращиванию объёмов добычи (в среднем на 8% в год), а также – растущим спросом на нефтепродукты и продукты нефтехимии (этилен, параселен и прочее). Согласно нашему прогнозу, это позволит акциям компании быстро восстановиться после кризиса 2020 года.

- Одним из существенных преимуществ акций Exxon Mobil является высокая дивидендная доходность, которая на текущий момент составляет более 7%. Более 30 лет компания ежегодно увеличивает размер дивидендов на акцию и в будущем мы также ожидаем рост дивидендов. Однако, в связи с отрицательным денежным потоком в 2019 и первой половине 2020 года компания была вынуждена финансировать дивиденды с помощью займов. Мы ожидаем, что в ближайшие 2 года Exxon Mobil также продолжит использовать долг для выплаты дивидендов.

- Exxon Mobil сильно зависит от цены на нефть: именно по причине низких цен и соответственно – спада выручки, она получила убыток за первое полугодие 2020 года.

- Своими основными рисками компания видит риск спада экономики, риск введения различных ограничений со стороны государств в которых работает компания, рост популярности альтернативной энергетики, конкуренции со стороны других игроков.

- Мы считаем, что акции недооценены рынком и оцениваем их стоимость в 80.2 $/акцию.

Финансовый анализ

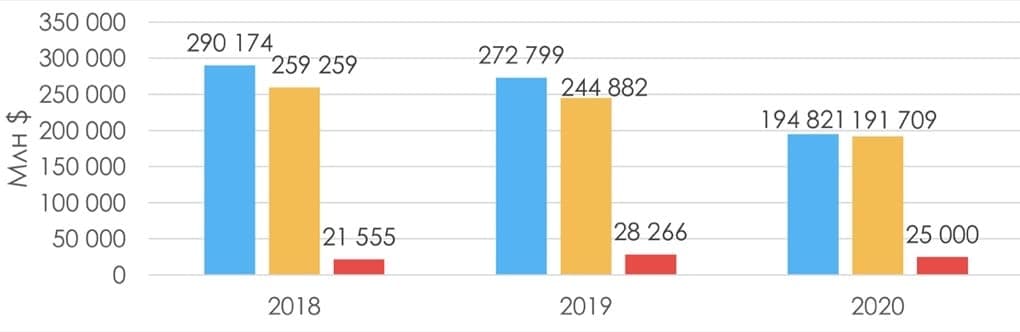

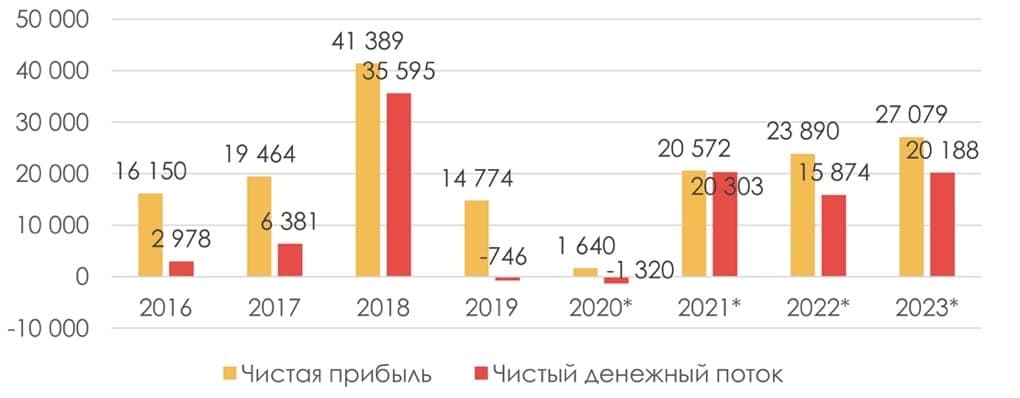

Ввиду высокой зависимости финансовых результатов компании от волатильных цен на нефть, такие показатели, как чистая прибыль и чистый денежный поток очень сильно колеблются: так, за первое полугодие 2020 года компания получила убыток (отрицательную чистую прибыль), в то время как за тот же период в 2018 чистая прибыль превысила 9 млрд. $.

За 2019 год компания получила отрицательный чистый денежный поток. Это было связано, с одной стороны, с падением чистой прибыли (снижение выручки в 2019 году оказалось более существенным, чем снижение операционных затрат), так и с увеличением затрат в инвестиционные проекты. Из-за отрицательного денежного потока рейтинговое агентство Moody’s понизило рейтинг компании с Aaa (высшего рейтинга) до Aa1 (вторая ступень в рейтинга после высшего, всего в рейтинге 21 ступень).

Мы ожидаем, что в 2020 году Exxon Mobil также получит отрицательный денежный поток в связи с существенным падением выручки. Начиная с 2021 размер чистого денежного потока выйдет в положительную зону и стабилизируется в связи с ростом выручки из-за увеличения цен на нефть.

Перспективы развития

Возобновляемая энергетика. В отличие от некоторых своих конкурентов (таких как Total, Shell и ВР), Exxon Mobil не занимается развитием бизнеса в сегменте возобновляемой энергии. Хотя в краткосрочной и среднесрочной перспективе это существенно не влияет на компанию, в долгосрочной перспективе Exxon Mobil может столкнуться с риском падения спроса на нефть и нефтепродукты.

Апстрим. Тем не менее, Exxon Mobil активно инвестирует в поиск и разработку новых месторождений и оптимизацию затрат на текущих месторождениях. Среди значимых проектов в сегменте «апстрим» - проект в Гайане, (прирост в 750 тысяч баррелей в день), в Permian, США (более миллиона баррелей в сутки) а также – разведка нефти в Бразилии.

Даунстрим. Компания также развивает и сегмент «даунстрим». Среди крупных проектов этого сегмента: расширение производства, его реогранизация и интеграция с другими нефтеперерабатывающими заводами в Техасе, Англии, Сингапуре. Ожидаемый прирост прибыли составляет 2.7 млрд. долларов (11% от прогнозируемой общей прибыли 2023 года). В связи с временной приостановкой работы над этими инициативами во время коронавируса, ожидается, что они будут внедрены позднее 2023 года.

Нефтехимия. В сфере нефтехимии компания занимается расширением производства: в первую очередь в США (Permian и Texas) и Франции (Beaumont). Помимо этого Exxon Mobil занимается оптимизацией расходов и улучшением эффективности. Всё это должно способствовать увеличению прибыли в этом сегменте на 2.2 млрд. долларов к 2025 году (7% от ожидаемой прибыли этого года).

Дивидендная политика

Компания является так называемым «дивидендным аристократом»:

- На протяжении более 30 лет Exxon Mobil каждый год выплачивает дивиденды, невзирая на общеэкономическую ситуацию

- Каждый год компания увеличивает абсолютный размер дивидендов.

Причём, помимо ежегодного роста дивидендов, растёт и дивидендная доходность – размер дивидендов, делённый на среднегодовую стоимость акций компании. В 2020 году дивидендная доходность достигла высокого значения – более 7% (против 3-4% в среднем среди дивидендных аристократов), что связано со значительным снижением акций компании из-за экономического кризиса и падения цен на нефть.

Несмотря на высокий размер дивидендов и их рост, в 2020 году (за первое полугодие) коэффициент дивидендных выплат (дивиденды деленные на чистую прибыль) превысил значение в 383%, что вынудило компанию занимать деньги в долг для выплаты дивидендов. Несмотря на это, мы ожидаем, что в среднесрочной перспективе, в связи с ростом цен на нефть чистая прибыль компании также вырастет, поэтому она сможет продолжить наращивать размер дивидендных выплат.

Однако, в соответствии с нашим анализом, размер чистого денежного потока сможет покрывать дивидендные выплаты только начиная с 2023 года, до него компания будет занимать деньги на их финансирование. Суммарно за 2020-2023 Exxon Mobil займёт 22 млрд.$ на дивидендные выплаты (12% от выручки в 2020 году).

Оценка

Так как у компании достаточно волатильная доходность по FCF, мы не будем применять метод оценки на её основе. В оценке будет использоваться только подход на основе мультипликатора EV/EBITDA.

Мы оцениваем справедливую стоимость компании в 80$/акцию и считаем, что на горизонте 12 месяцев у акций Exxon Mobil есть существенный потенциал роста (138%). Основными драйверами роста цены акций станет повышение цен на нефть, рост добычи нефти в Permian и Гайане, а также - расширение и реорганизация нефтепереработки в США, Франции, Британии и Сингапуре.

Цена открытия

23 декабря 2020

41,24 USD

+48,88%

Цена закрытия

15 марта 2021

61,4 USD

Инвесторы говорят

Отзывы наших пользователей