ОГК-2: дайте две

Обновление от 21.05.19: целевая цена понижена, срок идеи продлен еще на 9 мес. Отразили в параметрах идеи

Исходя из средней оценки, потенциал роста ОГК-2 составляет 24% с целевым ориентиром $ 0,0092 (0,6 руб.) и срок реализации идеи – 9 месяцев. Главным драйвером роста будет переход компании на выплату в 50% чистой прибыли, аналогично Газпрому. Сейчас ОГК-2 распределяет 35% чистой прибыли по РСБУ, в текущем году это дало бы $ 0,00061 (0,04 руб.) на 1 бумагу или 8% дивидендную доходность. При выплате в 50% акционеры могут получить до $ 0,00084 (0,055 руб.) или 11% дивидендной доходности.

Обновление от 21.05.19: инвестидея подтверждена аналитиками

Прогнозная дивидендная доходность за 2019 год при условии выплаты 25%–35%–50% ЧП по РСБУ: ОГК-2 и ТГК-1 – 8%–12%–16%, Мосэнерго – 5%–7%–10%. Наша рекомендация по акциям компаний осталась без изменений: Мосэнерго – «держать», ТГК-1 и ОГК-2 – «покупать» ввиду дальнейшего улучшения финансовых показателей.

Обновление от 27.03.19: аналитики подтвердили рекомендацию покупать ОГК-2. Потенциал роста указали как почти 2Х, но это все равно дает целевую цену ниже, чем была указана изначально. Отразили изменение в параметрах идеи.

С учётом планов по переходу на единую акцию и IPO ГЭХ, все дочерние компании энергохолдинга Газпрома недооценены почти вдвое и реальным ориентиром для них может быть текущая оценка ГЭХ по мультипликатору EV/EBITDA=11,1, на уровне выкупа СУЭК Сибэко (11,2) или финского Fortum Oyj (16.6). Поэтому рекомендуем покупать акции компаний холдинга ГЭХ, торгующихся с мультипликатором EV/EBITDA=1.8-2.3, особенно, ОГК-2, потенциал которой может реализоваться быстрее за счёт сокращения долга от растущих платежей по ДПМ, так как долг сейчас равен капитализации на бирже.

Обновление от 18.02.19: аналитики подтвердили рекомендацию покупать ОГК-2. Продлили идею еще на год.

По данным теплогенерирующего холдинга Газпром энергохолдинг, по ряду компаний были повышены ожидания по прибыли. В частности, был повышен прогноз прибыли Мосэнерго по РСБУ - он составит 23,8 млрд. В ТГК-1 прогнозы остались прежними - 7,1 млрд. руб., в ОГК-2 прогноз повышен до 11,1 млрд. руб. Вероятнее всего, ранняя и холодная зима привела к росту продаж теплоэнергии в Москве, что дало прибавку к показателям МОЭК и Мосэнерго. МОЭК часть показателей получила за счёт компенсации потерь от ликвидации тепловых сетей в Москве. ОГК-2 смогла вырасти в прибыли за счёт снижения работы Киришской ГРЭС и за счёт роста отпуска энергии и поступления платежей по ДПМ от введённых новых блоков.

Если исходить из того, что компании ГЭХ заплатят по 25% от заработанной прибыли по РСБУ, то миноритарные акционеры газпромовского энергохолдинга получат дивиденды на уровне 6%-7%. Так, в частности, Мосэнерго заплатит $0.0023 (0,15 руб.) на акцию, что даст 7,1% дивидендной доходности акционерам, ТГК-1 выплатит $0.000010 (0,00064 руб.) на акцию, что принесёт сопоставимую доходность - 7,4%. ОГК-2 сможет выплатить $0.0003 (0.02 руб.), что будет около 5,8%. Если взять за рыночную цену акций МОЭК оценку на недавно проводившемся выкупе $2.79 (185 руб.), то компания могла бы заплатить $0.17 (11.47 руб.) на акцию, но дивидендные выплаты в МОЭК маловероятны, так как эта компания в ГЭХ дивиденды не выплачивает.

Мы рекомендуем покупать акции ОГК-2 под рост финансовых показателей и сокращение долга, равного капитализации.

Исходная инвестидея

Наиболее привлекательными генерирующими компаниями на отечественном фондовом рынке являются те компании, которые только начинают гасить долг и ещё долго будут получателями платы по ДПМ. Среди генкомпаний наиболее подходящим активом является - ОГК-2, которая имеет самый большой долг в ГЭХ и до 2025 года будет получать выплаты по ДПМ. Ухудшаться потенциал будет у Интер РАО, Мосэнерго и МОЭК, где начинается новая модернизация мощностей, без механизма ДПМ и прибыль будет зависеть от политического решения переложить на бизнес дополнительную финансовую нагрузку.

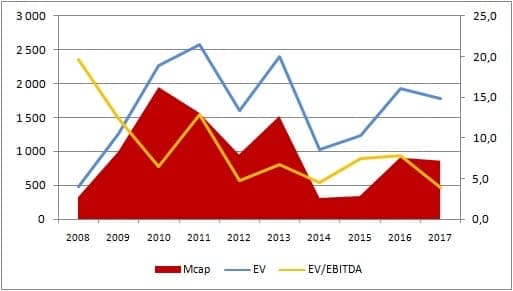

Мы рекомендуем покупать акции ОГК-2 из ГЭХ не под дивидендную доходность, сейчас приносящую лишь 4,5% при распределении 35% от прибыли, как у других компаний ГЭХ, а под рост в 2 раза при погашении долга. Разница между EV и капитализацией ОГК-2 сейчас почти двукратная, за счёт погашения долга возможен рост с $0.008 (0,475 руб.) до целевой цены $0.016 (0,92 руб.). Текущая оценка ОГК-2 в 2018 по мультипликатору EV/EBITDA - самая минимальная с 2008 года и будет дальше падать по мере стремительного роста финансовых показателей генкомпании. По EV/EBITDA компания оценена на уровне среднего в секторе – 4,1 года против среднего значения 4,0 года. Поэтому, по мере роста операционной прибыли EBITDA, ОГК-2 будет становиться недооценённой, получая потенциал роста котировок.