ОГК-2: возможно короткое замыкание

Драйверы

Сохраняем «Негативный» взгляд на ОГК-2, новая целевая цена — 0,12 руб.

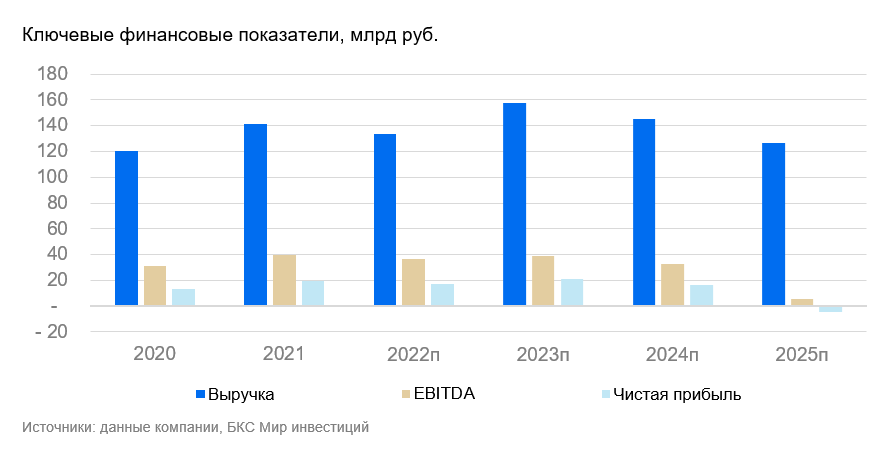

Мы считаем ОГК-2 крайне рискованной бумагой. Стабилизация ее финансового положения потребует экономии на издержках. Предполагаем, что ОГК-2 может уйти в убыток в 2025 г. и лишиться около 70% EBITDA. Мы также не ожидаем возобновления выплаты дивидендов. Отмечаем регуляторные риски (изменение правил и цен на рынке электроэнергии и мощности), а также риски корпоративного управления.

Взгляд на компанию

Смотрим негативно в ожидании снижения выручки. Без раскрытия отчетности мы не можем оперативно отслеживать изменения. Вероятность выплаты дивидендов по итогам 2024 г. достаточно низкая, хотя ранее (до 2023 г.) ОГК-2 выплачивала дивиденды в размере до 50% от чистой прибыли по РСБУ или МСФО.

Драйверы роста

Повышение цен. Рост спотовых цен на электроэнергию, скорее всего, благоприятно повлиял на выручку ОГК-2, хотя мы пока не можем сделать однозначные выводы по влиянию на прибыль из-за роста расходов на топливо.

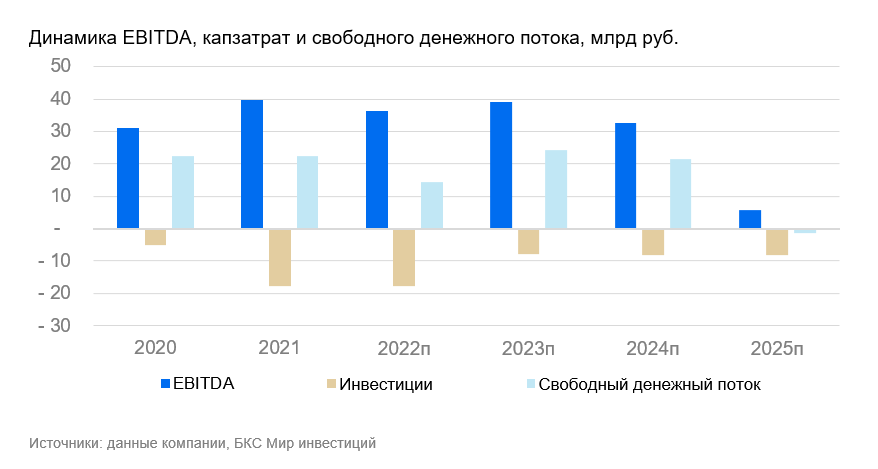

Сокращение операционных издержек и капзатрат. Для ОГК-2 крайне важно сокращать подконтрольные издержки — это позволит несколько стабилизировать финансовое положение ОГК-2. Капзатраты у компании не слишком большие, но их оптимизация тоже пошла бы на пользу. Если менеджмент сильно снизит операционные расходы (и капзатраты) до или после сокращения доходов от повышенной ставки на мощность, это может улучшить финансовые показатели ОГК-2 в 2025 г. и далее, а также сгладить снижение свободного денежного потока.

Дивиденды. Мы считаем, что по итогам 2024 г. компания вряд ли выплатит дивиденды, но гипотетически такой шанс есть. В дальнейшей перспективе выплаты под большим вопросом. Впрочем, в случае стабилизации ситуации выплаты дивидендов были бы катализатором.

Ключевые риски

Корпоративное управление, рост капзатрат. Вероятность роста капзатрат, на наш взгляд, незначительна, но полностью ее исключить нельзя. Слияния и поглощения также могут нести риски корпоративного управления.

Основные изменения

Мы снизили безрисковую ставку. Мы не делали больше других изменений в нашу модель компании. Ранее мы уже отразили влияние допэмиссии.

Исходная идея:

Повышаем целевую цену для ОГК-2 до 0,11 руб. за акцию и сохраняем «Негативный» взгляд. Индексация тарифов на мощность в 2025–2027 гг. может привести к выходу на положительный денежный поток, если издержки будут под контролем. Поэтому возвращаемся к оценке по модели дисконтирования будущих денежных потоков вместо дивидендных потоков. Предполагаем, что ОГК-2 может уйти в убыток после окончания платежей по ДПМ. В 2025 г. возможен сильный финансовый шок, поскольку ОГК-2 может лишиться около 70% EBITDA.

Взгляд на компанию

ОГК-2 — крайне рискованная бумага, стабилизация финансового положения потребует экономии на издержках. Негативно смотрим на ОГК-2 в связи с масштабным снижением выручки в конце 2024 г. Считаем, что в ближайший год ОГК-2 столкнется с серьезным вызовом. Впрочем, отсутствие отчетности не позволит нам оперативно отследить убыток компании. Ранее совет директоров рекомендовал не выплачивать дивиденды за 2023 г. Исторически компания платила до 50% от чистой прибыли по РСБУ или МСФО, но могла делать корректировки. Вероятность выплаты в 2025 г. по итогам 2024 г. тоже снижается.

Драйверы роста

Повышение цен. Рост спотовых цен на электроэнергию, скорее всего, благоприятно повлиял на выручку ОГК-2. Впрочем, пока не можем сделать однозначные выводы о влиянии на прибыль из-за роста расходов на топливо.

Сокращение операционных издержек и капзатрат. Для ОГК-2 крайне важным будет резкое снижение издержек, что позволит несколько стабилизировать ее финансовое положение. Капзатраты у компании не слишком большие, но их оптимизация тоже пошла бы на пользу.

Дивиденды после 2025 г. под вопросом. Считаем, что за 2024 г. компания еще может выплатить дивиденды, а вот в дальнейшей перспективе они под вопросом. В случае стабилизации ситуации дивидендные выплаты были бы катализатором.

Рост тарифов на мощность выше наших оценок был бы позитивен. Сейчас предполагаем рост на 8,5% с 1 января 2025 г., на 1% — с 1 января 2026 г. и на 15% — с 1 января 2027 г.

Ключевые риски

Окончание платежей по ДПМ. Предполагаем, что ОГК-2 может уйти в убыток и испытать сильный финансовый шок в 2025 г.

Корпоративное управление, рост капзатрат, регулирование и цены. Вероятность роста капзатрат, на наш взгляд, незначительна, но полностью ее исключить нельзя (слияния и поглощения также могут нести риски корпоративного управления).

Основные изменения

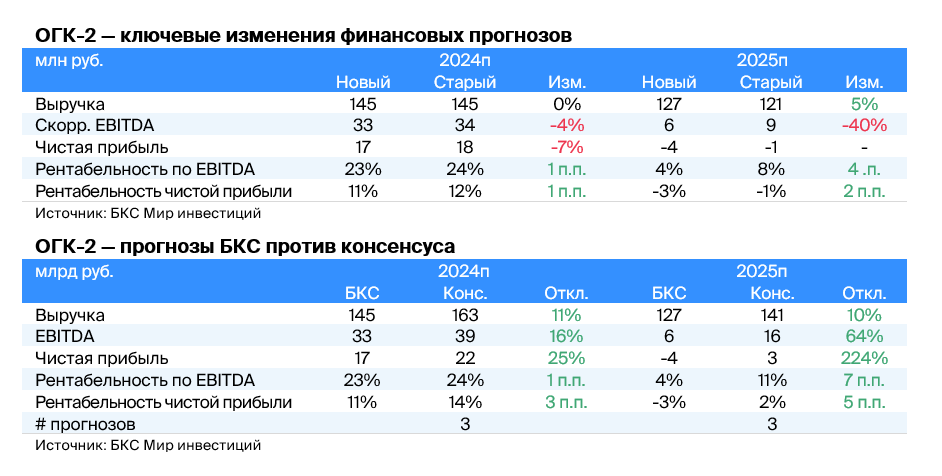

Закладываем резкое падение прибыли в 2025 г. Консенсус-прогноз на 2024–2025 гг. выше наших оценок. Хотя консенсус также предполагает резкое падение прибыли в 2025 г. Влияние допэмиссии двоякое: выпуск акций приводит к размытию, но внесение Грозненской ТЭС позитивно. С окончанием платежей по ДПМ (плата за мощность) в IV квартале платежи по ДПМ на Грозненской ТЭС будут кстати. Эффект чуть более сложный: выручка, скорее всего, не изменилась, уменьшились расходы на аренду, где, скорее всего, были арендные платежи на Грозненскую ТЭС.

Для оценки ОГК-2 используем метод дисконтирования денежных потоков: стоимость акционерного капитала 24%. Целевая цена на 12 месяцев — 0,11 руб. за акцию. Бизнес ОГК-2 подвержен рискам ввиду окончания срока действия ДПМ в конце 2024 г. Дивиденды за 2024 г. возможны, но результаты за 2025 г. уже будут отрицательными. Дивидендная история может закончиться, если менеджмент не предпримет каких-то экстраординарных мер для сокращения издержек.