ОК РУСАЛ, мы тебя покупаем

Тек. доходность

Могу заработать

Народный рейтинг

17 декабря Русал запустил первую очередь Тайшетского алюминиевого завода, который позволит в перспективе нарастить производство компании на 12,5%. Аналитики Фридом считают, что Русал все еще недооценен, и в 2022 году акции перепишут исторический максимум

Закрыта по тайм-ауту

-44,13 %

Операционные результаты и прогнозы

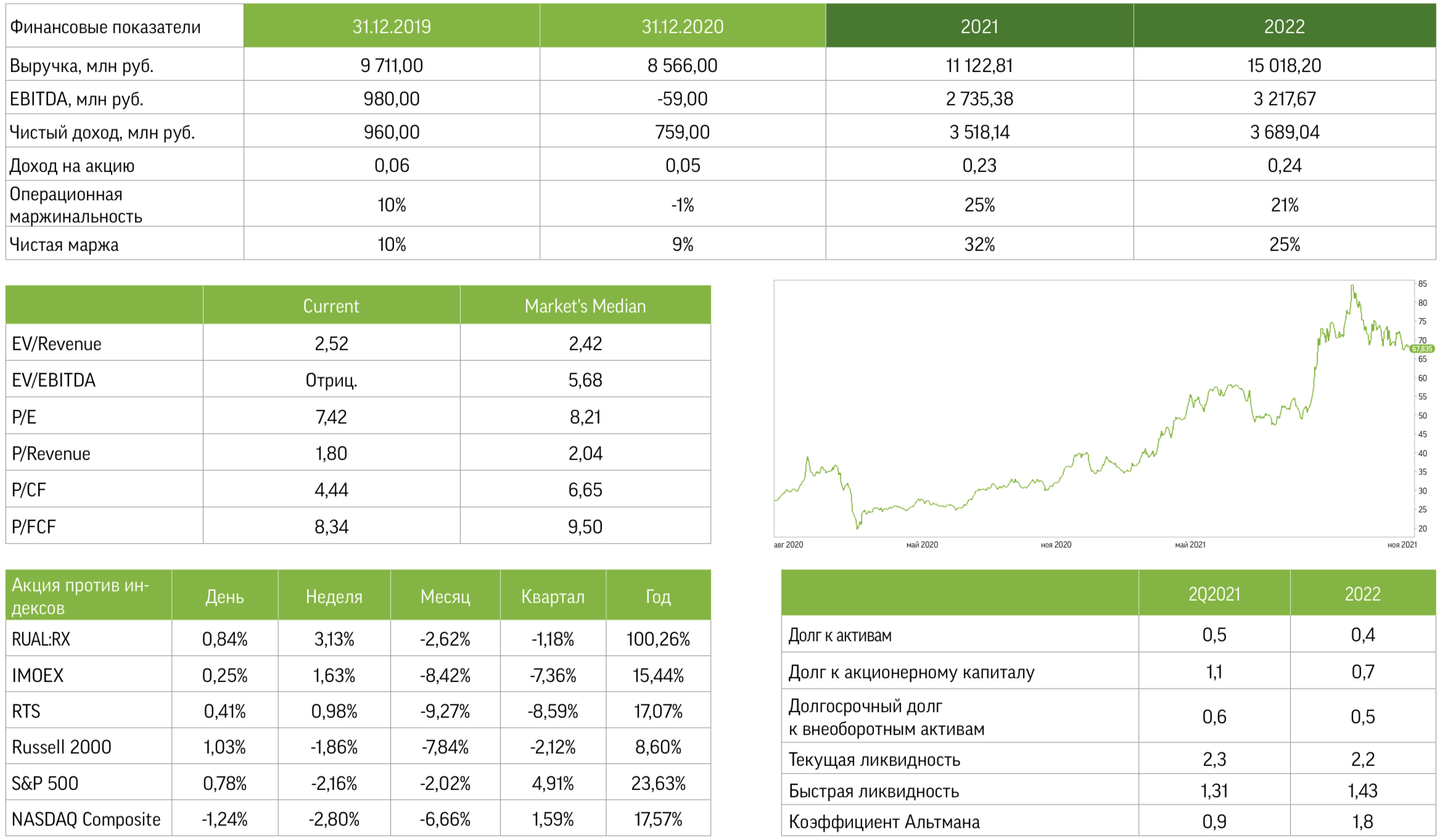

17 декабря ОК РУСАЛ (RUAL) запустила первую очередь Тайшетского алюминиевого завода производственной мощностью 428,5 тыс. тонн в год. Согласно октябрьским оценкам менеджмента, за счет ввода в эксплуатацию этого предприятия компания сможет нарастить выпуск продукции в 2022 году до 4,3 млн тонн против 3,755 млн тонн ежегодной выработки в 2019-2020-м и 3,8 млн тонн (наш прогноз) в 2021-м. Инвестиции в проект составили около 100 млрд руб. Решение по строительству второй очереди завода эмитент может принять в 2022 году. После ее введения в эксплуатацию мощность предприятия достигнет 962 тыс. тонн в год, что позволит ОК нарастить производство еще на 12,5%, до более 4,8 млн тонн.

Финансовые показатели и наши ожидания

По итогам первого полугодия 2021-го выручка, EBITDA и чистая прибыль компании составили $5449 млн (405 млрд руб.), $2018 млн (150 млрд руб.) и $191 млн (14,2 млрд руб.) соответственно. Тенденцию к росту цен на продукцию отрасли по-прежнему рассматриваем как устойчивую в среднесрочной перспективе, поскольку во время поддержания стабильно низкой стоимости сырья компании традиционно снижают капиталовложения в добычу. Как следствие, на рынке начинает формироваться дефицит металлов и энергоресурсов, что приводит к очередному удорожанию сырьевых товаров. Таким образом, текущие отраслевые прогнозы динамики спроса/предложения носят нейтральный или позитивный характер.

Дефицит алюминия на глобальном рынке в 2021-м составит 1,5 млн тонн, что соответствует примерно 1% совокупного объема рынка алюминия и алю- миниевой продукции. В следующем году, по оценке заместителя главы компании Романа Андрюшина, нехватка металла лишь увеличится. Правительство изначально не предполагало ужесточения фискальных условий в секторах добычи драгметаллов и алюминия, а в итоге даже отложило повышение налога на прибыль и дивиденды для широкого металлургиче ского и добывающего сегмента. Если налоговые условия в отрасли все же будут ужесточены, это может привести к снижению инвестиций в сектор, ослабить международные позиции России в сегменте черной металлургии, а также способствовать формированию дефицита в подсекторах цветных и драгоценных металлов. На наш взгляд, именно указанные выше риски привели к тому, что российские власти пересмотрели свою позицию по повышению налоговой нагрузки для отрасли.

Наши оценки

С учетом рыночной конъюнктуры устанавливаем таргет по стоимости алюминия на конец 2021-го и 2022-го на уровне $2590 и $2670 за тонну соответственно. На наш взгляд, алюминиевые котировки будут повышаться опережающими темпами по сравнению с широким металлургическим сегментом: в 2022–2026 годах целевой прирост цен на алюминий, согласно нашей модели, составит 15% г/г. В модели DCF по компании закладываем отношение FCF к выручке на уровне 10%, что соответствует средним зна- чениям в долгосрочном периоде.

Поскольку ОК РУСАЛ не распределяет дивиденды уже в течение трех лет и пока не заявила о планах по возобновлению выплат, мы применяем 10-процентный дисконт в рамках расчета стоимости компании. Наши оценки также учитывают еще один дисконт того же размера в связи с повышенными макроэкономическими рисками в юрисдикции эмитента.

Мы прогнозируем выручку, EBITDA и чистую прибыль ОК РУСАЛ за полный 2021-й и 2022 год на уровне 826 млрд руб., 262 млрд руб. и 203 млрд руб., а также 1414 млрд руб., 280 млрд руб. и 244 млрд руб. соответственно. Хотим отметить, что ожидания на 2022 год пока не отражены в расчетной справедливой стоимости компании.

Наши оценки учитывают рост капитальных инвестиций в рамках экологических программ модернизации производства ОК РУСАЛ, а также стабильную в рамках действующего акционерного соглашения дивидендную политику ГМК Норникель. На наш взгляд, налоговые поправки могут обойтись компании в 4% EBITDA. Экспортные пошлины на металлургическую продукцию, введенные в этом году на временной основе, по последним данным из правительственных источников, не будут продлены после 1 января 2022 года.

Сравнив финансовые и операционные показатели ОК РУСАЛ с метриками сопоставимых эмитентов, считаем компанию незначительно недооцененной рынком. В условиях улучшения конъюнктуры на рынках сбыта в 2020-м и 2021 годах бумага стабильно демонстрирует защитные свойства. Наша целевая цена по акции RUAL на конец 2022 года — 92,59 руб.

Цена открытия

23 декабря 2021

70,7 RUB

-44,13%

Цена закрытия

23 декабря 2022

39,5 RUB

Инвесторы говорят

Отзывы наших пользователей