Окей, Яндекс

Драйверы

Российский рынок постепенно начинает разворачиваться на фоне результатов выборов в США. Инвесторы и трейдеры делают ставку на улучшение геополитического фона. Однако, если ситуация на внешнем контуре не изменится, то на фоне жесткой денежно-кредитной политики Банка России в портфеле лучше иметь акции с сильным балансом, хорошей рентабельность и дивидендными выплатами.

К примеру, бумаги Яндекса.

Поводы для роста

- Позитивная отчетность. Компания показала сильные результаты по итогам III квартала 2024 г. Выручка увеличилась на 36% год к году (г/г), до 276,8 млрд руб., скорректированная EBITDA — на 66% г/г, до 54,7 млрд руб., скорректированная чистая прибыль — на 118% г/г, до 25,1 млрд руб. Ожидаем позитивных результатов по итогам II полугодия и года.

- Улучшение рентабельности. Рентабельность скорректированной EBITDA по итогам III квартала выросла до 20% с 19% во II квартале.

- Низкая долговая нагрузка. Соотношение Чистый долг / EBITDA 0,4х без аренды и 0,8х с арендой. Такой уровень долга делает бизнес компании и ее финансовые показатели наименее чувствительными к повышению процентной ставки.

- Дивиденды. Компания объявила дивиденды за I полугодие 2024 г. и, вероятно, перейдет к регулярным выплатам дважды в год с дивдоходностью 4% на 12 месяцев вперед.

- Мультипликаторы. P/E бумаг на уровне 14х, дисконт к историческому среднему 35% (21,4х).

- Развитие и масштабирование. Компания осваивает новые ниши на рынке и развивает уже имеющиеся направления, потенциал которых еще не исчерпан, несмотря на конкуренцию.

Риски

Замедление темпов роста ВВП и доходов населения может отразиться на прибыльности ряда сервисов Яндекса. Также имеет значение регуляторная составляющая: более жесткое законодательство в сфере такси и онлайн-торговли негативно отразится на деятельности эмитента.

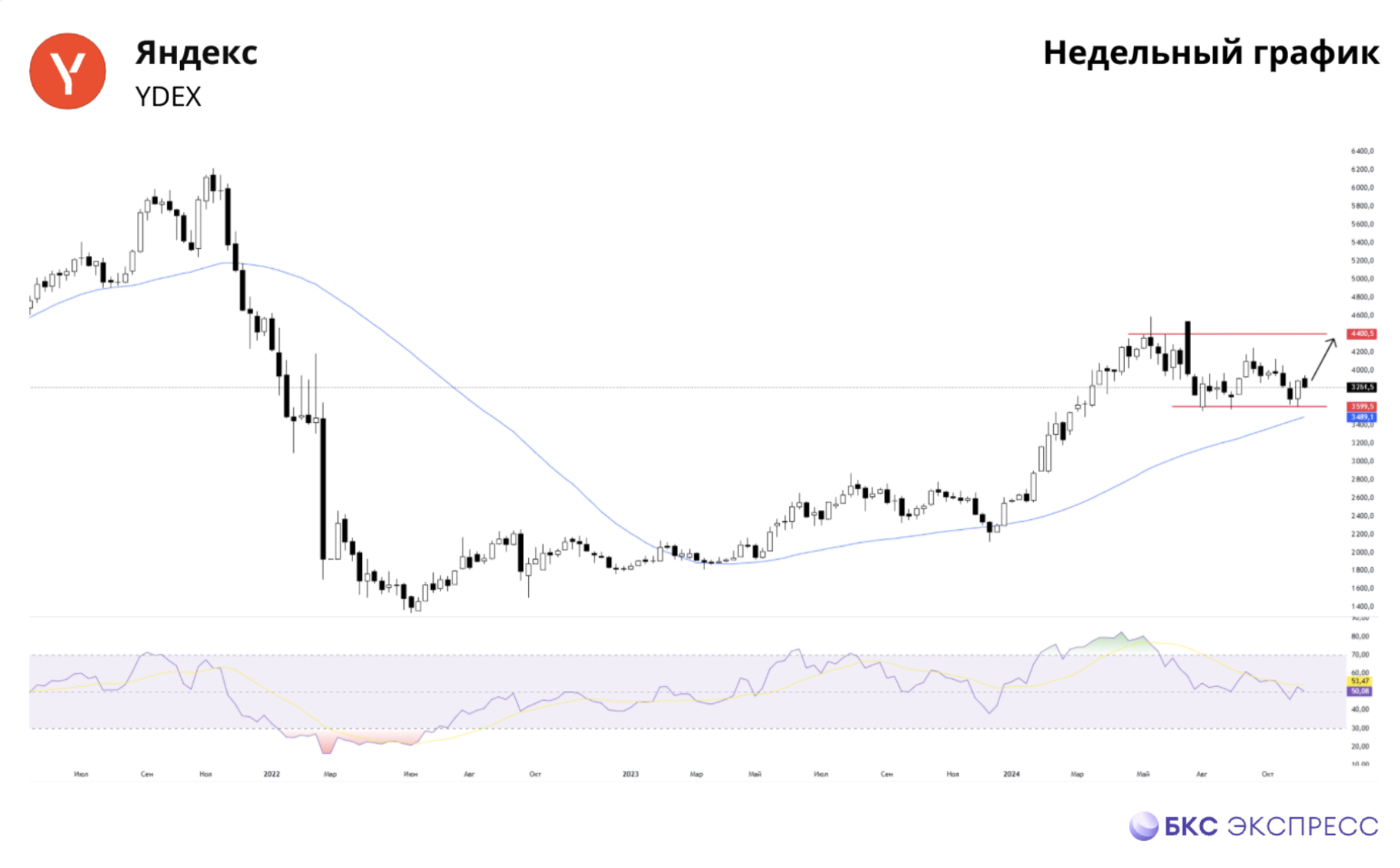

Торговый план

Дивидендная отсечка прошла, акции торгуются в боковике в районе уровня поддержки 3600. Мы предлагаем покупку от текущих уровней с горизонтом инвестирования 6 месяцев и целевой ценой 4400 рублей.