Okta: как вас идентифицировать?

Драйверы

О компании

Okta (NASD: OKTA) — это компания в сфере кибербезопасности, которая предоставляет решения для безопасной идентификации пользователей и управления доступом к цифровым активам. Бизнес-модель компании — это модель SaaS (программное обеспечение как услуга), в основе которой лежит монетизация услуг в форме многолетней подписки. Okta продает свои продукты как напрямую клиентам, так и через партнеров. Компания была основана в 2009 году и провела IPO в 2017 году.

В чем идея?

- С увеличением популярности гибридных и удаленных рабочих форматов безопасные и удобные услуги идентификации сотрудников и управления их доступом к цифровым активам стали необходимыми и востребованными на рынке. Продукты Okta отвечают этим требованиям и считаются одними из лидеров в своей области.

- Потенциальный рынок для всех продуктов компании оценивается в $80 млрд, а рынок управления идентификацией и доступом, по прогнозам, будет расти со среднегодовым темпом (CAGR) выше 15% в течение ближайшего десятилетия.

- Клиентская база Okta продолжает стабильно расти, и доля крупных клиентов с годовой стоимостью контрактов (ACV) выше $1 млн увеличивается, что свидетельствует о формировании зрелых клиентских отношений. Показатель удержания пользователей в денежном выражении составляет 108%, что демонстрирует склонность клиентов увеличивать расходы в рамках экосистемы компании.

- Несмотря на замедление темпов роста, Okta акцентирует внимание на улучшении прибыльности. Строгий контроль затрат на фоне двузначного роста продаж позволил компании приблизиться к точке безубыточности и достичь генерации свободного денежного потока на уровне более 20% от выручки.

- Растущий потенциал увеличения акционерной стоимости в сочетании с умеренной оценкой и устойчивым балансом позволяет нам рекомендовать акции Okta как сбалансированное дополнение к инвестиционному портфелю.

Почему нам нравится Okta, Inc.?

- Причина 1: Признанный и востребованный продукт, нацеленный на динамично растущий рынок

Okta — это компания в сфере кибербезопасности, которая специализируется на идентификации пользователей как важнейшем аспекте безопасности цифровых решений. По мере цифровизации рабочих процессов и распространения гибридного формата работы идентификация пользователей и управление их доступом к цифровым активам становятся ключевыми факторами информационной безопасности. Цель продуктов Okta — сделать эти процессы простыми, безопасными и масштабируемыми.

Решение Workforce Identity Cloud предоставляет возможность управления доступом к приложениям и данным сотрудников, а также подрядчиков и партнеров с широкого спектра устройств, обеспечивая при этом защиту IT-среды от несанкционированного доступа. Okta позволяет администраторам учитывать контекстуальные условия, такие как устройство и местоположение, для принятия решений об управлении доступом, а пользователям — повысить продуктивность за счет устранения необходимости введения множества учетных данных. Дополнительные возможности, такие как ведение записей и управление доступом на основе жизненного цикла продуктов, а также множество других точечных решений, способствуют повышению эффективности администраторов и всей рабочей силы.

Продукт Customer Identity Cloud больше ориентирован на разработчиков, которые могут включить решения Okta в свои приложения для большего удобства пользователей, что в конечном итоге увеличит коэффициент их удержание и их лояльность к продуктам разработчиков. Okta подчеркивает, что этот продукт также актуален для государственного сектора. Такие функции, как обнаружение ботов, предотвращение мошенничества, защита учетных записей и адаптивная многофакторная аутентификация, обеспечивают безопасный цифровой опыт.

Okta поддерживает интеграцию с более чем 7 000 поставщиков приложений и инфраструктуры, включая крупнейших вендоров, таких как AWS, Google, Microsoft, SAP, Oracle и Salesforce. У компании есть запатентованная технология для бесшовного подключения к любому интегрированному приложению или типу устройства. Клиенты Okta также могут создавать собственные подключения к облачным и локальным решениям с использованием технологий Auth0, которая была приобретена Okta в 2022 году и является частью Customer Identity Cloud.

Продукты Okta получили признание в отрасли, что подтверждается их лидерством в рейтинге Magic Quadrant от Gartner восьмой год подряд. По мнению экспертов, их отличают комплексный взгляд на процесс на каждом этапе идентификации, эффективное управление цифровыми возможностями, простота развертывания и широкий выбор интеграций. В то же время компания сталкивается с конкуренцией, например, со стороны Microsoft. Однако, несмотря на эту давнюю конкуренцию — Microsoft был одним из лидеров отрасли еще в 2018 году, — она не помешала Okta увеличить выручку более чем в шесть раз. Ожидается, что конкуренция с Microsoft и в будущем не будет представлять угрозу для роста компании.

Источник: Okta

В исследовании Customers' Choice, проведенном Gartner в апреле 2024 года, агентство подчеркнуло, что Okta предоставляет отличный клиентский опыт и решения компании в сфере управления доступом вызывают все больший интерес со стороны пользователей. Okta шестой год подряд становится победителем рейтинга Customers' Choice в своей категории.

Менеджмент Okta оценивает общий адресный рынок (TAM) для своих продуктов в $80 млрд. Этот рынок состоит из следующих сегментов:

- Рынок решений для управления доступом для сотрудников, размер которого оценивается в $41 млрд. В основе этой оценки лежит предположение о том, что >50 тыс. американских компаний с числом сотрудников свыше 250 человек могут купить полный пакет продуктов Okta с определенной годовой средней нормой прибыли (ARR). Эта оценка скорректирована с учетом потенциала международного расширения компании.

- Рынок решений для управления идентификацией для клиентов, который оценивается в $30 млрд. Эта оценка базируется на данных о числе пользователей Facebook (показатель числа людей, активных в цифровой среде), сотрудников сферы услуг, а также на внутренних оценках активности использования приложений и ценовых предпосылоках

- Рынок решений для привилегированного управления доступом, размер которого определяется как часть общих расходов на облачные продукты в сегменте современных решений для доступа к инфраструктуре, согласно расчетам Gartner.

Оценки компании лучше всего отражают глобальные затраты на SaaS в отношении ее продуктов. Однако Okta не раскрывает прогнозы роста своего целевого рынка, поэтому мы также рассмотрим внешние оценки.

Fortune Business Insights прогнозирует, что мировой рынок управления идентификацией и доступом к цифровым продуктам будет расти на 15,3% в год, с $19,8 млрд в 2024 году до $61,7 млрд к 2032 году. FMI прогнозирует рост на 15,9% в год с 2024 по 2034 годы, что позволит рынку достичь объема $70 млрд к концу прогнозного периода.

Выручки Okta в настоящее время растет более медленно, однако компания преимущественно представлена на рынке США, который приносит 79% доходов компании. США характеризуются высоким уровнем цифровой зрелости, технологической адаптации и конкуренции, поэтому ожидаемое международное расширение Okta позволит ей реализовать больший потенциал роста рынка.

Мы ожидаем, что признание продуктов Okta поможет компании сохранить конкурентные позиции на рынке США и, возможно, расширить международное присутствие, что откроет новые возможности на менее насыщенных рынках с более высоким потенциалом роста.

- Причина 2: Операционные показатели демонстрируют повышение качества бизнеса на фоне умеренного роста выручки

Бизнес-модель Okta — это модель SaaS (программное обеспечение как услуга), в основе которой лежит монетизация услуг в форме многолетней подписки. Компания продает свои продукты преимущественно напрямую через региональные представительства и команды продаж. Однако недавно принятая стратегия менеджмента предполагает укрепление связей с партнерами, такими как реселлеры и системные интеграторы, для расширения охвата рынка за пределами возможностей сотрудников Okta. Этот новый подход показывает хорошие результаты: в последнем отчетном периоде, третьем квартале 2025 года, 10 из 10 крупнейших сделок, каждая из которых имела среднегодовую контрактную стоимость (ACV) свыше $1 млн, были привлечены через партнерскую экосистему.

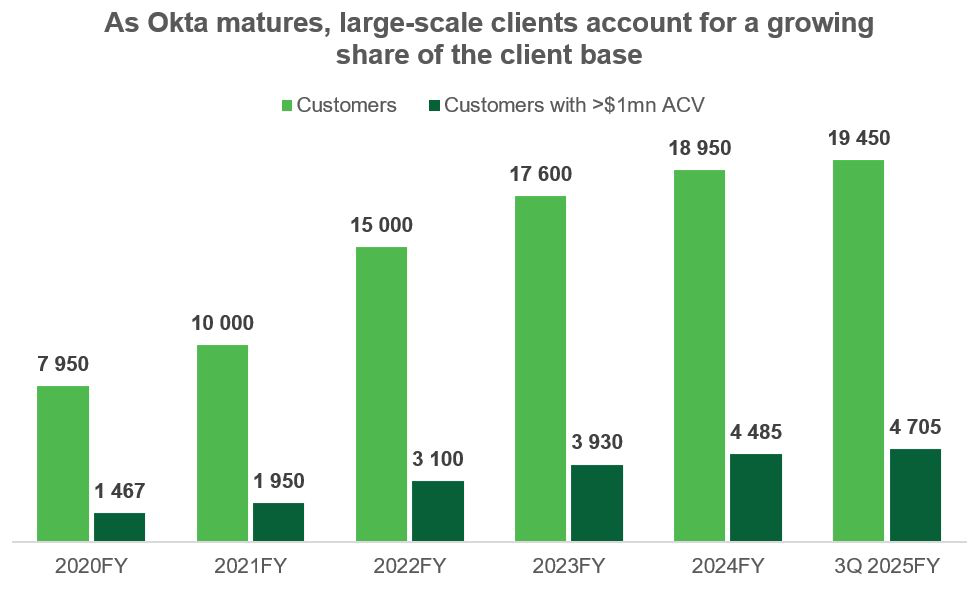

Общее число клиентов компании продолжает стабильно расти, и доля клиентов с ACV более $1 млн также увеличивается. В 2020 финансовом году такие контракты составляли 18,5% от общего числа клиентов, а к третьему кварталу 2025 финансового года их доля увеличилась до 24,2%.

Источник: составлено автором

Кроме этого, бизнес Okta переходит в более зрелую стадию. Коэффициент удержания клиентов в денежном выражении, который отражает чистый эффект от расширения контрактов и перекрестных продаж, составляет 108%. Хотя этот показатель ниже 115%, зафиксированных год назад, он указывает на динамику расходов когорт клиентов за последние 12 месяцев относительно аналогичного периода год назад. Эти показатели подвержены эффекту высокой базы, а предыдущие уровни 115%–120% несомненно являются высокой базой.

Отложенные обязательства (RPO) отражают сумму доходов по контрактам, которые будут признаваться в виде выручки по мере истечения срока подписки. В третьем квартале 2025 финансового года текущий RPO, который станет выручкой в ближайшие 12 месяцев, вырос на 13% год к году, а общий RPO увеличился на 19% за тот же период.

Okta также отмечает, что около 15% объема сделок в третьем квартале были обеспечены новыми продуктами, что подчеркивает инновационный потенциал компании.

Источник: Okta 3Q 2025 FY Earnings presentation

- Причина 3: Прицел на повышение прибыльности увеличивает стоимость компании для акционеров

Okta находится на этапе повышения прибыльности. Хотя рост выручки замедляется, для создания акционерной стоимости ключевую роль играют прибыльность и генерация денежных потоков. Финансовые отчеты компании отражают строгий контроль затрат: за первые девять месяцев текущего года выручка выросла на 16,3% год к году, в то время как общие расходы сократились на 3,9%. Штат сотрудников Okta в третьем квартале 2025 финансового года вырос всего на 2% по сравнению с аналогичным периодом прошлого года.

Прогноз компании на весь 2025 финансовый год был повышен уже второй раз подряд. Ожидания в отношении роста выручки увеличены с 13% до 15%, оценка операционной маржи по non-GAAP выросла с 21% до 22%, а маржа свободного денежного потока — с 23% до 25%. Новый прогноз отражает как улучшение ожиданий в отношении продаж, так и повышение прибыльности, что было позитивно воспринято инвесторами в день публикации отчета.

Источник: Okta 3Q 2025 FY Earnings presentation

Предварительный прогноз на 2026 финансовый год, представленный менеджментом на конференц-колле, подчеркивает важность прибыльного роста. Рост выручки ожидается на уровне около 7%, при этом операционная маржа по non-GAAP составит не менее 22%. Мы считаем этот прогноз крайне консервативным и отмечаем, что менеджмент Okta склонен давать осторожные оценки и повышать их по мере поступления данных. Мы также видим, что рынок принял такой прогноз спокойно и отреагировал на отчет позитивно.

Таким образом, несмотря на более умеренные темпы роста Okta, чем ранее, инвесторы компании более оптимистично оценивают её потенциал доходности благодаря лучшему управлению затратами и возможному приближению к точке безубыточности.