O’Reilly - O really?

Тек. доходность

Могу заработать

Народный рейтинг

Эксклюзив

O’Reilly - американская сеть магазинов автозапчастей. Несмотря на "немодный бизнес, аналитикам Тинькофф компания нравится. Говорят, из-за падения доходов вместо приобретения новых машин американцы стали чаще ремонтировать старые. И этот тренд продолжится.

Закрыта по тайм-ауту

51.99 %

Обновление от 11.02.2022: инвестиционная идея ПОДТВЕРЖДЕНА

Американцы предпочитают чинить старые машины, а не приобретать новые. На этом растет бизнес O’Reilly Automotive. За 4-й квартал 2021 года отчитался крупный американский продавец автозапчастей.

- Выручка выросла на 16,4% год к году, до $3,29 млрд, что значительно выше ожидаемых $2,83 млрд.

- Рост сопоставимых продаж составил +14,5%.

- Маржа валовой прибыли составила 52,7%, что выше 52% годом ранее и ожидаемых 51,7%.

- Маржа операционной прибыли составила 20,5% — это выше 18,9% в 4-м квартале 2020-го и консенсуса 17,2%.

- Чистая прибыль выросла на 25,4% год к году, до $519 млн, что также выше прогноза Bloomberg ($414 млн).

Менеджмент значительно улучшил свои предыдущие прогнозы на 2022 год.

- Рост сопоставимых продаж с 5% до 7%. Теперь планируется открыть 185 новых магазинов, а не 175.

- Рост выручки до $14,5 млрд (+8,8%), что выше предыдущей оценки $14,2 млрд и консенсуса $13,6 млрд, — рынок сильно недооценивает потенциал роста продаж O’Reilly Automotive.

- Валовая маржа 51,3%, это ниже, чем в 2021 году, из-за роста доли менее маржинального сегмента — автомастерских, но прежний прогноз был еще ниже, 50,8%.

- Операционная маржа ожидается выше 21,1% — больше, чем в 2021-м, во многом за счет оптимизации общих и административных расходов.

- EPS (чистая прибыль на акцию) может составить $32,85, ранее был ориентир на $32,35, консенсус — $31,16.

- Прогноз по свободному денежному потоку был поднят с $1,3 млрд до $1,6 млрд, то есть его доходность составит 3,7%.

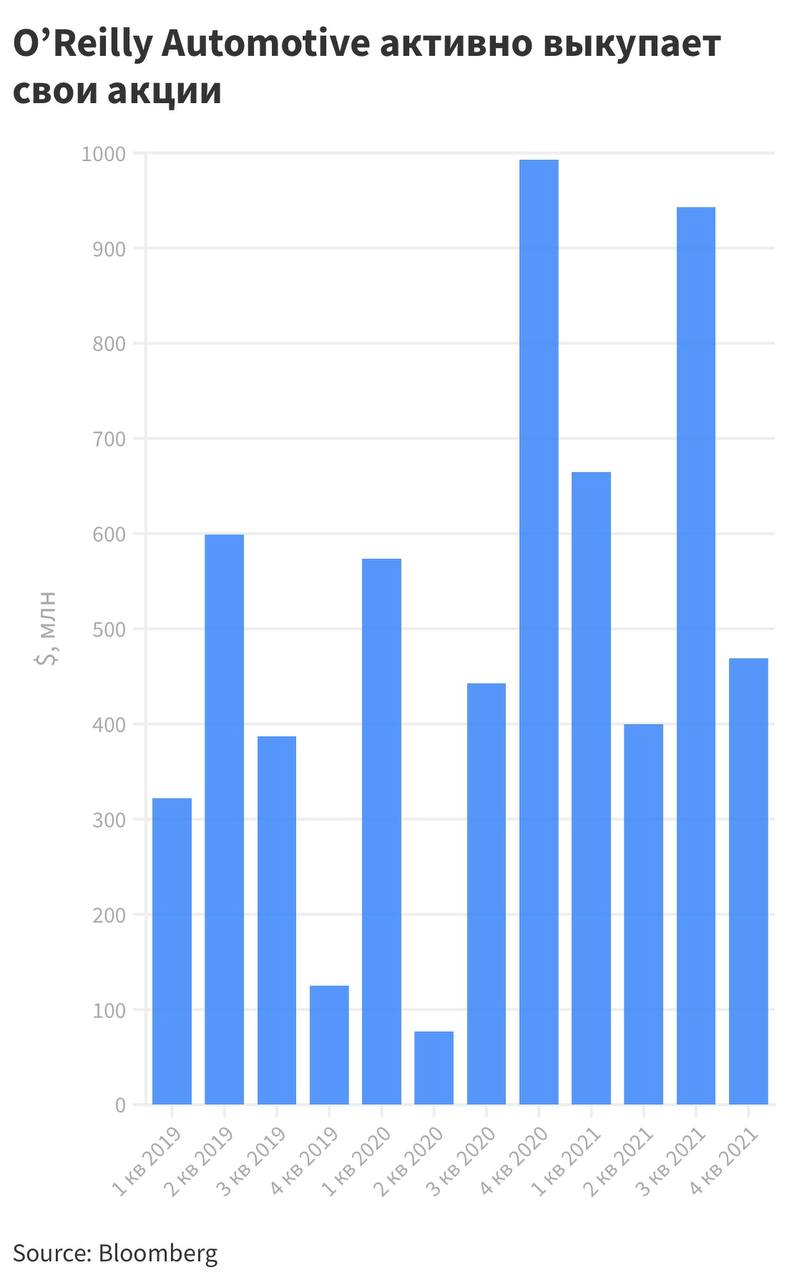

Отдельно отметим обратный выкуп акций O’Reilly Automotive, являющийся важным фактором поддержки котировок:

- в 2021 году компания запустила две программы байбэка на общую сумму $2,5 млрд и выполнила ее;

- за счет старых программ байбэка осталось еще $1,8 млрд для обратного выкупа.

Мнение аналитиков Тинькофф Инвестиций

Пока компания не раскрыла разбивку выручки на розничные продажи автолюбителям («сделай сам») и на продажи автозапчастей профессиональным автомастерским. А продажи автозапчастей через розницу («сделай сам») являются более прибыльными: можно заложить более высокую наценку.

Во время пандемии автолюбители в Северной Америке активно занялись самостоятельной починкой автомобилей. И этот благоприятный для компании тренд затягивается: глобальный автопром испытывает проблемы с поставками новых машин, а высокие цены не побуждают водителей покупать автомобили. Автопарк стареет, и приходится чинить старые машины.

Судя по тому, что маржинальность прибыли O’Reilly Automotive оказалась высокой, доля сегмента («сделай сам») снизилась незначительно, в 3-м квартале 2021-го это было 57,3%. В суровые периоды пандемии доходило до 60%.

Ключевая проблема для рынка новых автомобилей — это дефицит полупроводников. По прогнозам, он продлится как минимум в течение 2022 года, значит, тренд на самостоятельный ремонт автомобилей будет сохраняться и далее, что отражено в смелых прогнозах менеджмента O’Reilly Automotive.

Ну и что?

- Дефицит новых автомобилей продолжает поддерживать североамериканский тренд на самостоятельную починку своих автомобилей. А розничная продажа автозапчастей является самым выгодным сегментом для O’Reilly Automotive.

- Менеджмент компании, видя продолжение этого тренда, активно повышает прогнозы по финансовым показателям на 2022 год.

- У компании сохраняется стабильное финансовое положение, соотношение чистый долг/EBITDA составляет всего 1,0x.

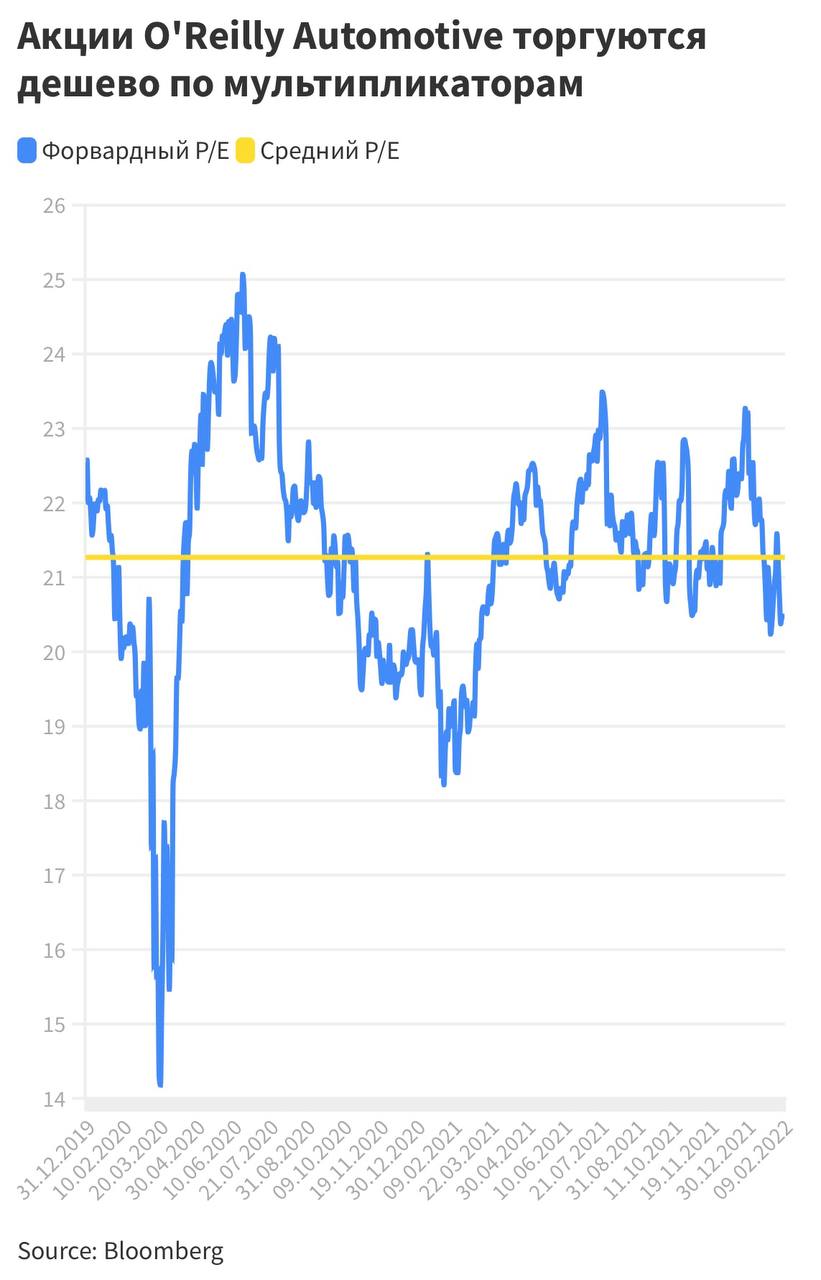

- Акции O’Reilly Automotive продолжают стоить дешево по мультипликаторам (форвардный P/E = 20,5x), что и побуждает компанию активно выкупать свои акции с рынка.

Мы также подтверждаем торговую идею по покупке акций O’Reilly Automotive с целевой ценой $775, потенциал роста — 15%.

Исходная идея:

Автопарк в США стареет. Средний возраст легкового автомобиля еще до пандемии приближался к 12 годам. Но когда грянул коронавирус, покупка новых авто стала еще менее актуальной. Доходы американцев сократились, многие потеряли работу. И хотя государство поддержало население прямыми выплатами, крупные покупки в условиях экономической нестабильности выглядели неоправданной роскошью.

- Вместо приобретения новых машин американцы стали ремонтировать старые. Причем самостоятельно. Таким образом они занимали свободное время на карантине и экономили на автомастерских.

- Бенефициаром этого тренда стала американская сеть по продаже автозапчастей и оборудования для самостоятельного ремонта авто — O’Reilly Automotive.

О бизнесе

O’Reilly Automotive (NASD: ORLY) управляет сетью магазинов, в которых автолюбители могут найти автозапчасти и аксессуары, причем как для американских, так и для импортных машин всех конфигураций: легковых, грузовиков, внедорожников, микроавтобусов и так

далее. Помимо этого, магазины компании предоставляют услуги автосервиса, а также продают оборудование и инструменты для самостоятельного ремонта.

Это крупнейшая подобная сеть в США для людей, самостоятельно ремонтирующих свои авто, а также для профессиональных ремонтников.

О долгосрочных перспективах

Компания выигрывает от двух долгосрочных трендов на американском авторынке.

- Во-первых, автопарк в США расширяется. С 1995 по 2019 год он увеличился на 35%.

- Во-вторых, технический прогресс не стоял на месте, что привело к увеличению среднего возраста легковых автомобилей на 40% за тот же период, практически до 12 лет.

Большая продолжительность жизни авто требует более длительного обслуживания, а значит, растет спрос на автозапчасти, инструменты и оборудование для ремонта и услуги автомастерских. Весь этот спектр товаров и услуг и предоставляет O’Reilly.

О краткосрочном тренде

Прошлый год был трудным для многих компаний, но не для O’Reilly. Доходы компании росли благодаря тому, что снизилась потреби- тельская уверенность населения. Люди стали покупать меньше новых машин (продажи

авто упали на 15% в 2020 году) и вместо этого ремонтировали старые.

Для большей экономии некоторые предпочитали автосалонам ремонт собственными руками, тем более что на карантине у них появилось

на это время. Отсюда взрывной рост продаж автозапчастей, инструментов и оборудования для самостоятельного ремонта у O’Reilly. Этот сегмент стал главным драйвером роста для компании в период пандемии.

В целом продажи взлетели на 19—20% во втором и третьем кварталах. А если не брать в расчет показатели новых магазинов, то продажи в сопоставимых торговых точках (like-for-like) выросли на 16—17% за тот же период.

О краткосрочном тренде

После успешного 2020-го результаты этого года могут быть менее впечатляющими. Консенсус аналитиков, опрошенных Bloomberg, прогнозирует, что выручка вырастет всего на 1,2% год к году, а чистая прибыль вовсе сократится на 4,5%. Однако в долгосрочной перспективе финансовые показатели будут расти.

Этому будут способствовать долгосрочные тренды, описанные выше. Также может произойти догоняющий рост автомастерских. В 2020-м этот сегмент остался в тени и показал небольшой рост по сравнению с сегментом товаров для самостоятельного ремонта (6— 10% против 27—29% во втором и третьем кварталах). Но он тоже занимает серьезную долю в выручке (40—45%), и после полной отмены карантинных мер уже этот сегмент может выйти на первый план. Таким образом, драйвером роста акций O’Reilly в этом году может стать более сильный, чем ожидает консенсус Bloomberg, рост выручки в сегменте автомастерских.

В этом и заключается преимущество бизнеса компании. Вне зависимости от периода экономической активности и серьезности поломки автомобиля она может удовлетворить спрос. Некоторые задачи водитель может решить самостоятельно. Ему просто нужны новые автозапчасти и инструменты для их установки. Он идет в O’Reilly и покупает их там. А если его автомобилю требуется серьезная реконструкция, он тоже идет в O’Reilly и отдает авто в руки профессионалов.

О том, что еще поддержит акции

За счет размеров своего бизнеса O’Reilly пользуется эффектом масштаба: отношение постоянных расходов к выручке становится все ниже, появляется больше возможностей оптимизировать логистику, закупки и прочие процессы. Маржа чистой прибыли во втором и третьем кварталах 2020-го составила 17% и 16% соответственно. Это наиболее высокие показатели не только в истории самой компании, но и среди компаний-аналогов.

Сильные денежные потоки в прошлом году позволили снизить долговую нагрузку и продолжить программу обратного выкупа акций. Программа байбэка началась еще в 2011 году. С тех пор компания выкупила свои акции с рынка на сумму более $13 млрд. Из этой суммы $1,4 млрд пришлись на январь — октябрь 2020-го. В октябре менеджмент объявил, что программа будет продолжаться еще как минимум в течение трех лет. За это время компания планирует потратить до $1 млрд.

Да, байбэки — это не дивиденды, но они могут поддерживать бумаги при снижении рынка.

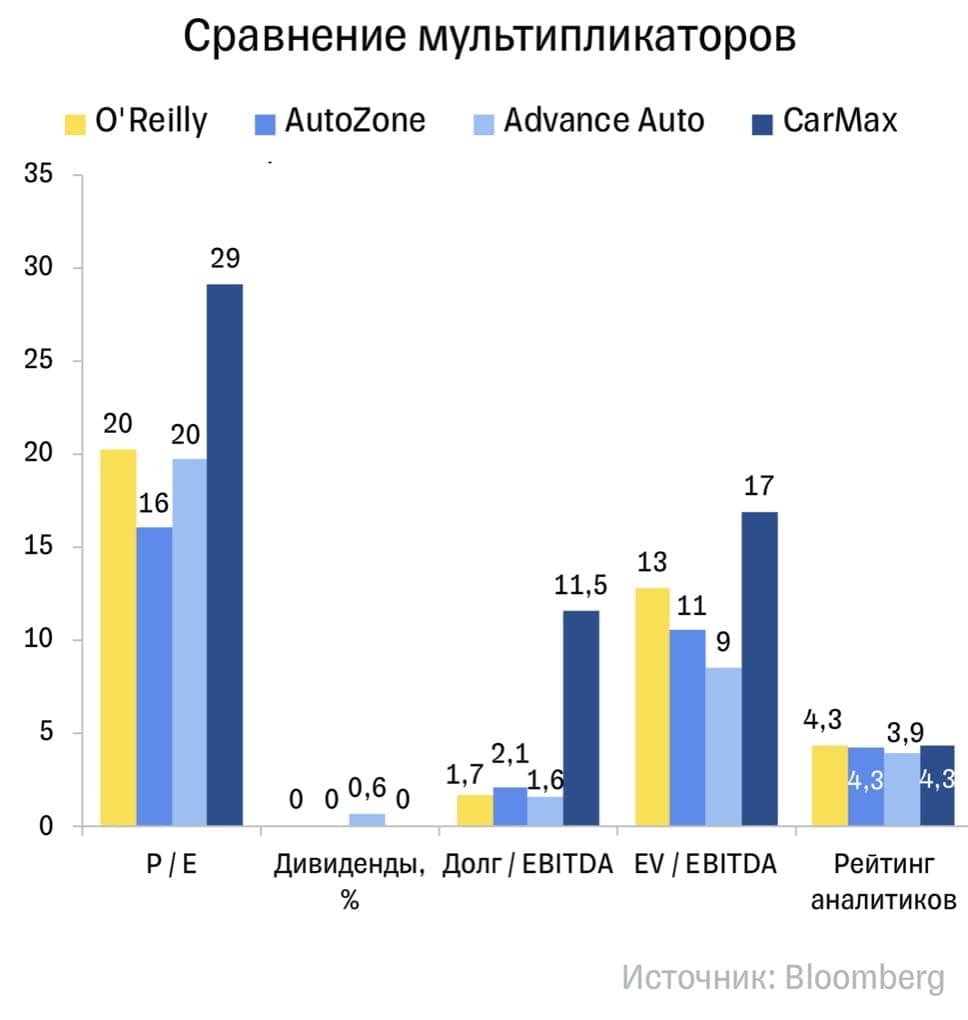

Учитывая байбэки, а еще рост рейтинга аналитиков и не самую высокую рыночную оценку по мультипликатору P / E (20), мы сохраняем позитивный взгляд на акции O’Reilly.

Ну и что?

- Автопарк в США расширяется и устаревает. От этого выигрывает крупнейшая сеть, продающая автозапчасти, оборудование для ремонта и оказывающая услуги профессионального сервиса, — O’Reilly Automotive.

- В 2020 году доходы компании показали впечатляющий рост благодаря повышен- ному спросу на автозапчасти и инструменты для самостоятельного ремонта.

- Однако после впечатляющего года рост доходов может замедлиться в 2021-м.

- Ситуацию может изменить сегмент автомастерских, который рос не так сильно, но в этом году может прибавить, если карантинные ограничения полностью снимут.

- Поддержать акции может эффективность бизнеса. Уже сейчас компания может похвастаться самой высокой маржиналь- ностью в отрасли.

- Еще одним поддерживающим фактором станет масштабная программа байбэка.

Акции O’Reilly торгуются все еще недорого по мультипликаторам, учитывая долгосрочные перспективы роста, низкую долговую нагрузку, высокий рейтинг аналитиков и крупную программу байбэка. Мы сохраняем рейтинг «покупать».

Цена открытия

17 февраля 2021

443.71 USD

+51.99%

Цена закрытия

17 февраля 2022

674.4 USD

Инвесторы говорят

Отзывы наших пользователей