Яндекс: большой обзор, почему стоит покупать

Обновление от 01.11.2022: целевая цена ПОНИЖЕНА

Яндекс растет перед отчетом. Покупать?

Акции российского IT-гиганта сегодня обновили максимум за последние несколько недель. На открытии торгов сегодня они стоили 2124 руб., предыдущий раз на этом уровне бумаги находились 20 сентября. Интерес к бумагам растет накануне квартальной отчетности, которая будет опубликована в четверг.

Почему стоит купить

Яндекс — наиболее успешный российский IT-бизнес;

Компания усилила позиции на рынке фудтеха, купив Delivery Club;

Может выигрывать от ухода иностранных игроков.

Минусы и риски

Есть риски со стороны законодательных и регулирующих органов;

Сооснователь Аркадий Волож попал под санкции ЕС и ушел из компании, в СМИ осуждалось потенциальное разделение компании.

Мы продолжаем положительно смотреть на Яндекс. Есть вероятность, что компания позитивно удивит, если трансформация бизнес-модели в сторону генерации прибыли идет быстрее, чем ожидалось.

Мы сохраняем нашу рекомендацию на покупку акций Яндекса с целевой ценой в 2600 руб. Это предполагает рост от нынешних значений больше 23%.

Обновление от 26.07.2022: целевая цена ПОНИЖЕНА

Яндекс оптимизирует расходы и выходит в плюс. Рекомендация — покупать.

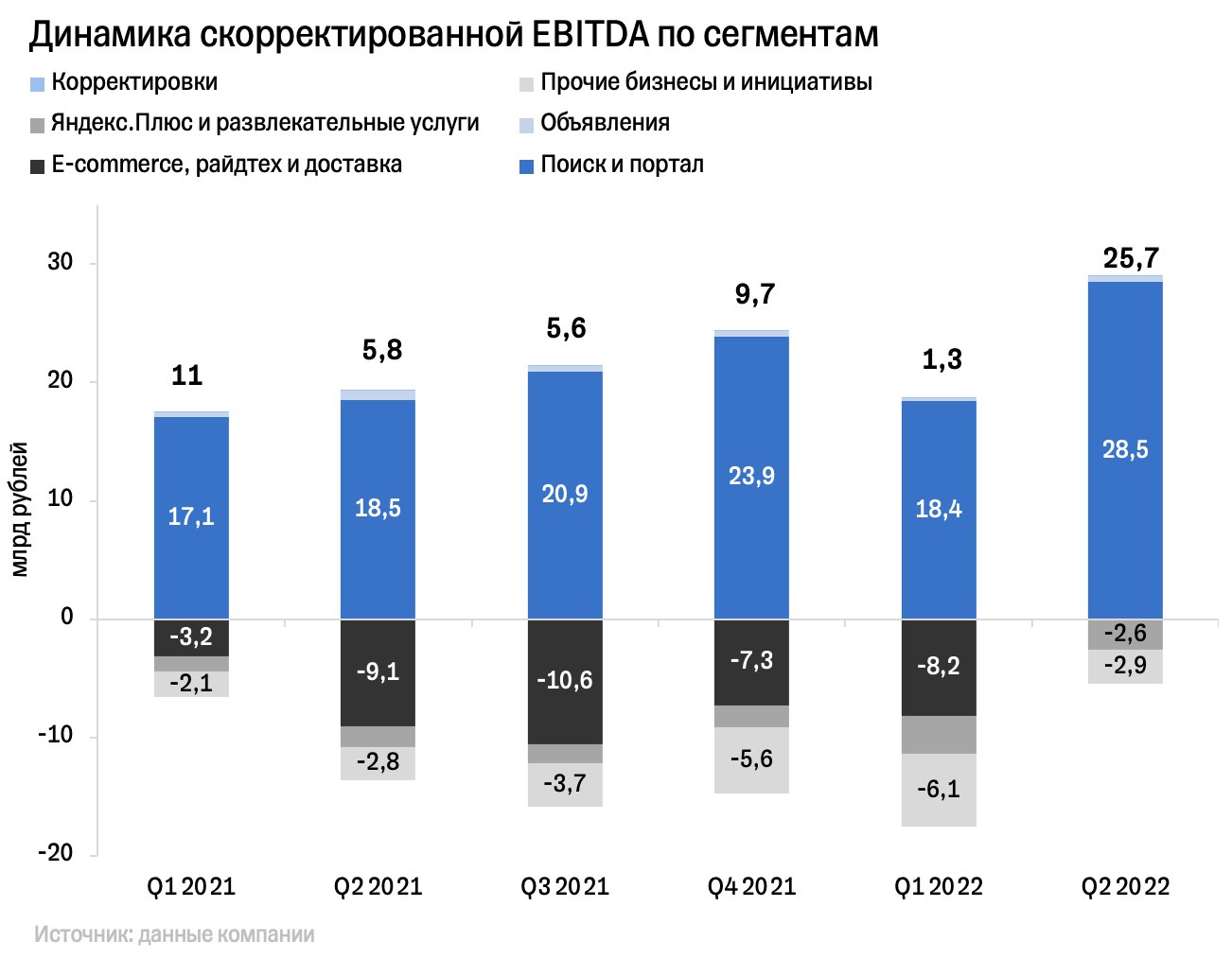

Сегодня IT-гигант порадовал возвращением к прибыли во втором квартале. Скорректированный показатель превысил 13 млрд рублей, тогда как в первом квартале были убытки более 8 млрд. Акции прибавляют 8%.

Что еще интересного было в отчете?

- Выручка подскочила на 45% г/г, до 118 млрд рублей.

- Скорректированная EBITDA увеличилась более, чем в 4 раза, до 25,7 млрд рублей.

Впервые за долгое время самый крупный сегмент — электронной коммерции, райдтеха и доставки — сумел выйти в плюс по скорр. EBITDA. Однако оптимизация затрат в сегменте сказалась на замедлении темпов роста товарооборота. Но компания надеется на ускорение роста уже в третьем квартале этого года. Во втором по величине сегменте — поиск и портал — выручка выросла на 31% г/г. Отчасти это связано с увеличением рыночной доли на рекламном рынке, ведь иностранные конкуренты уходят. Убыточными остаются сегменты:

- Яндекс.Плюс и развлекательных услуг;

- прочих бизнесов и инициатив.

Ну и что?

Компания сейчас жертвует активным ростом ради прибыльности. Яндекс также воздержался от публикации прогнозов на будущие периоды на фоне высокой неопределенности. Однако сильные результаты второго квартала дают надежду на восстановление котировок на 20—30% на горизонте года.

Обновление от 29.04.2022: целевая цена ПОНИЖЕНА

Российский IT-мейджор отчитался за первый квартал. Выручка выросла на 45% год к году (до 106 млрд рублей), а вот скорректированная EBITDA рухнула на 88% (до 1,3 млрд рублей). На смену чистой прибыли пришли убытки (13 млрд рублей). Давайте разбираться, в чем тут дело.

Но для начала скажем, что компания внесла изменения в разбивку бизнеса по сегментам. Теперь она выглядит следующим образом.

- Поиск и портал (Поиск, Геосервисы, Яндекс 360, Погода, Новости, Путешествия, голосовой помощник Алиса и ряд других сервисов).

- Электронная коммерция, райдтех и доставка (Такси, Яндекс.Драйв, Яндекс. Маркет, Яндекс.Лавка, Яндекс.Еда, Яндекс. Доставка, Яндекс.Услуги, Едадил).

- Медиасервисы (Яндекс Плюс, Яндекс. Музыка, Кинопоиск, Яндекс.Афиша, продюсерский центр Яндекс.Студия).

- Сервисы объявлений (Авто.ру, Яндекс. Недвижимость, Яндекс.Аренда).

- Прочие бизнесы и инициативы (разработка беспилотных автомобилей Yandex SDG, Дзен, Yandex Cloud, Яндекс.Образование, Устройства, Финтех, Толока, RouteQ, Яндекс.Лавка на международных рынках и другие экспериментальные продукты).

Что с акциями?

Торги акциями Яндекса класса А на американских биржах (NYSE и Nasdaq) приостановлены. Когда они возобновятся, неизвестно.

Компания рассматривает альтернативные варианты для торговли акциями, в том числе размещение бумаг на другой международной фондовой бирже.

Что касается торгов депозитарными расписками на Мосбирже, то они возобновились 29 марта. Яндекс имеет вторичный листинг на Московской бирже. Сейчас бумаги торгуются в условиях ограниченной ликвидности, так как действует запрет на продажу нерезидентами.

Более того, международные расчетные системы для сделок в рублях и торгов бумагами российских компаний закрыты. Поэтому расчеты по сделкам между акционерами, которые приобрели акции Яндекса на бирже Nasdaq, и инвесторами на Мосбирже невозможны.

Отметим, что недавно вступил в силу закон, который обязывает российские компании провести делистинг своих депозитарных расписок на иностранных биржах (за пределами РФ). Но этот закон не касается Яндекса, так как компания зарегистрирована в Нидерландах. Ее обыкновенные акции (не депозитарные расписки) размещены на американской бирже Nasdaq.

В результате приостановки торгов акциями Яндекса на Nasdaq держатели конвертируемых облигаций с погашением в 2025 году на общую сумму $1,25 млрд получили право потребовать погашения этих облигаций по номиналу и с учетом уже начисленных процентов (купон по этому выпуску — 0,75%). У компании нет таких средств (более 90 млрд рублей). В запасе есть только 88 млрд рублей наличных средств на счетах, и то 39 млрд из них находятся за пределами России, поэтому в случае санкций доступ к ним может быть ограничен. Решения этого вопроса пока нет, компания все еще ведет переговоры с владельцами облигаций.

Ну и что?

- Все сегменты бизнеса компании продолжают расти стремительными темпами.

- Но есть тенденция к замедлению. Например, с уходом крупных рекламодателей рост рекламной выручки, которая вносит существенный вклад в общий объем, снизился с 26% в четвертом квартале 2021-го до 16% в первом квартале 2022-го.

- Снижение рентабельности началось еще в том году из-за масштабных инвестиций. В начале 2022-го оно продолжилось и усилилось из-за единовременной выплаты сотрудникам в марте.

- По чистой прибыли компания вновь ушла в минус.

- У компании есть довольно большая финансовая подушка, но ее может быть недостаточно для погашения обязательств по долларовым облигациям.

- В дальнейшем компания может выиграть от ухода иностранных конкурентов и нарастить рыночную долю своих сервисов даже без дополнительной маркетинговой поддержки. Маржинальность также должна повыситься благодаря программе оптимизации затрат и продаже неключевых активов.

С началом геополитического кризиса акции компании потеряли в стоимости уже более 40% и сейчас торгуются с мультипликатором EV/S, равным 2,2х, и EV/EBITDA на уровне 38,6x.

Мы рекомендуем покупать акции Яндекса с прицелом на долгосрочный горизонт. Ожидаем восстановления котировок минимум до февральских значений (более 3 000 рублей за акцию).

Исходная идея:

Аналитики Тинькофф Инвестиций подробно разобрали бизнес российского технологического гиганта Яндекс. Они пришли к таким выводам:

- Потенциально адресуемый рынок Яндекса оценивается более чем в $160 млрд к 2025 году. Большую ставку компания делает на развитие сегмента онлайн-торговли, который будет составлять около 70% рынка.

- Некоторые сегменты до сих пор остаются убыточными в основном в связи с масштабными инвестициями в развитие. По некоторым оценкам они смогут выйти в прибыль не раньше чем через несколько лет.

- Текущая оценка предполагает, что акции торгуются с дисконтом к справедливой стоимости. По мультипликаторам акции выглядят все еще достаточно дорого, однако это может быть частично оправдано высокими прогнозными темпами роста выручки компании.

Аналитики рекомендуют «покупать» акции Яндекса, так как видят катализаторы долгосрочного роста компании. Целевая цена на ближайшие 12 месяцев составляет 5 735 руб.

Поиск, реклама, облако

Это основной источник выручки техгиганта ー 44% в последнем квартале. Доходы в сегменте генерируются благодаря монетизации трафика (плате за клики) от рекламных баннеров, всплывающих при запросах в поисковике Яндекса.

По данным Яндекс.Радара, общая доля поисковика достигла 60,5% в ноябре 2021 года от всего поискового трафика в России.

Доля мобильного поиска на Android превышает iOS: 59% и 44% соответственно.

Настольный доступ с Windows также гораздо выше, чем с MacOS: 72% и 43% соответственно.

Рекламная сеть Яндекса (РСЯ) помогает владельцам сайтов и приложений монетизироваться. Специальные алгоритмы отбирают наиболее подходящую рекламу, которую можно разместить у себя без потери качества сайта. К РСЯ подключены 40 тысяч площадок. По данным Яндекса, в среднем в сутки площадки РСЯ посещает 65 млн человек. Причем более половины посетителей не пересекаются с аудиторией Яндекса. Это означает, что этих людей нельзя было бы привлечь через рекламу в поисковике.

С 2020 года Яндекс также запустил оплату рекламных кампаний по модели CPA (плата за действия) — в данном случае за конверсии. То есть рекламодатель платит не за показы, а за достижение конкретной цели, например если клиент добавил товар в корзину или оплатил покупку. Это более сложный процесс, но так рекламодатели могут экономить и платить только за то, что они хотят от клиента получить.

Динамика выручки всего сегмента зависит от количества и стоимости кликов.

В начале 2020 года ожидаемо была просадка по выручке, так как из-за неопределенности бизнес любого размера сокращал расходы на рекламу. Но спрос восстановился благодаря тому, что многие бизнесы переместились в онлайн. Это и служит долгосрочным драйвером роста ー так, рынок диджитал-рекламы ожидает ежегодного роста на 17% до 2025 года, до $7,7 млрд, по расчетам Ассоциации коммуникационных агентств России.

В третьем квартале 2021 года произошли некоторые законодательные изменения, которые могут быть на руку Яндексу. До конца 2021 года в городах федерального значения России будут введены минимальные тарифы за поездку и максимально возможное количество такси для оптимизации транспортной нагрузки. К тому же будет несколько ограничена деятельность международных агрегаторов такси и упрощен доступ самозанятых к вождению такси.

По оценкам J.P. Morgan, Яндекс продолжит увеличивать свою долю в течение следующих нескольких лет, достигнув около 25% к 2025 году. Такой рост поддерживается активным наращиванием сети собственных дарксторов: количество складов к концу сентября достигло 395.

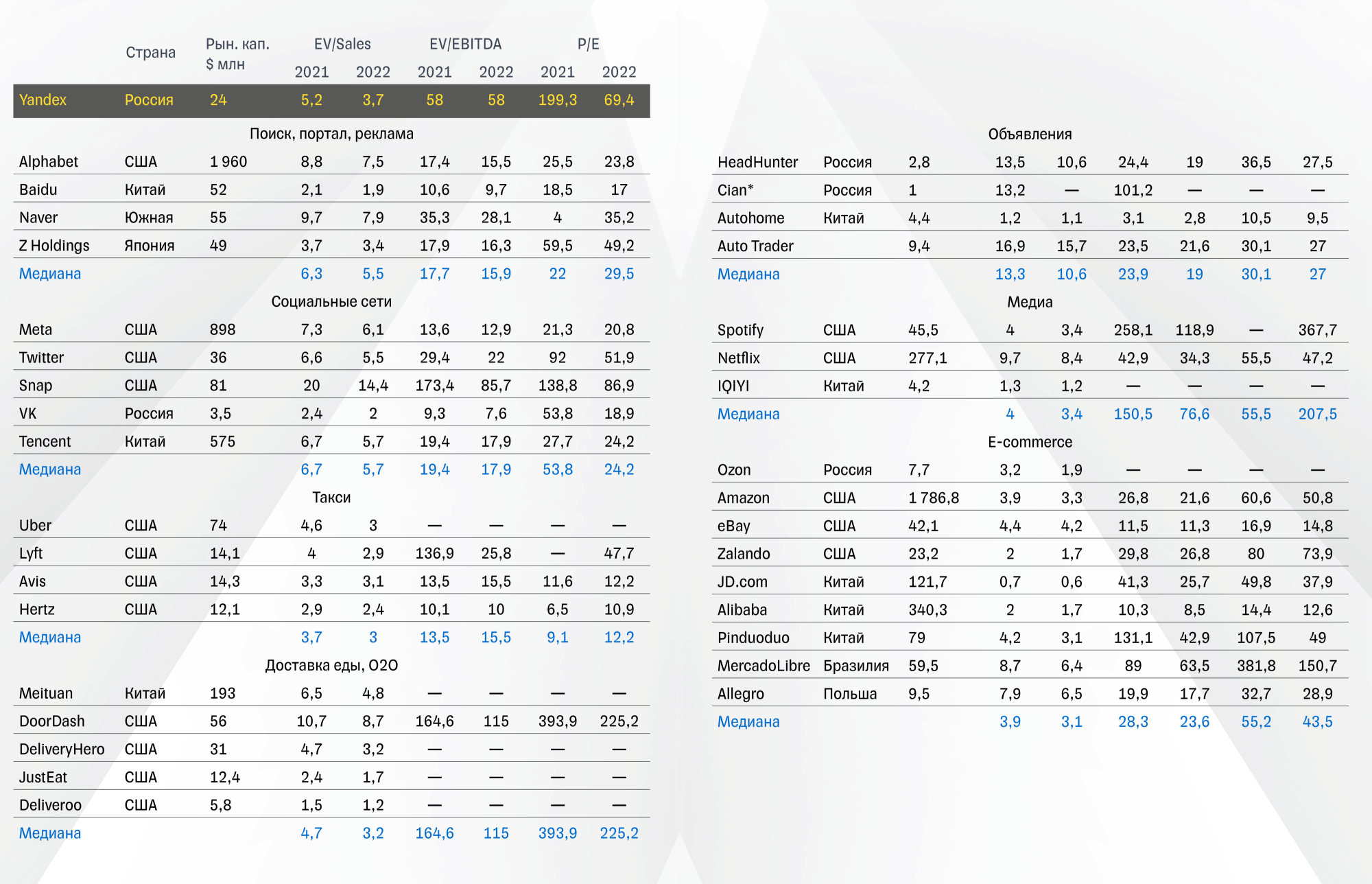

Как оценить Яндекс?

Так как Яндекс объединяет большое количество разных сегментов бизнеса, наиболее оптимальным вариантом оценки компании является метод SOTP, или «суммы частей».

Мы выделили сопоставимые компании для каждого сегмента и оценочно рассчитали стоимость бизнеса, исходя из полученных форвардных мультипликаторов.