Полиметалл - падать устал

Тек. доходность

Могу заработать

Народный рейтинг

У Финама сложные отношения с Полиметаллом. Два раза они его шортили, и эти идеи принесли нешуточные убытки. Аналитики решили, что с игрой на понижение пора завязывать. А может быть, Полиметалл, действительно, в их глазах стал, наконец-то, достоин покупки

Закрыта по тайм-ауту

-72,16 %

Обновление 20.01.2022: инвестиционная идея и целевая цена ПОДТВЕРЖДЕНА

В ноябре 2021 г. мы рекомендовали акции Polymetal International PLC к покупке с целевой ценой 1732 рубля за акцию и потенциалом роста 19% на 2022 год. К настоящему времени котировки акций Polymetal потеряли на Московской бирже более 13% стоимости. Тем не менее, мы сохраняем рекомендацию "Покупать" и целевую цену по акциям Polymetal. С учетом снижения апсайд по ним увеличился до 38%.

Факторы поддержки для акций

Группа Polymetal является крупнейшим производителем серебра, вторым производителем золота в России, а также входит в топ-10 золотодобывающих компаний мира и в топ-5 мировых производителей серебра.

Мы полагаем, что последнее снижение было связано с общим обострением внешнеполитической ситуации вокруг России и переоценкой инвесторами страновых рисков, но не с изменением отношения инвесторов к отрасли золотодобычи или ухудшением оценки компании. Об этом можно судить хотя бы по тому, что снизились в цене акции эмитентов практически всех российских отраслей. А также по тому, что цена золота, за которой как правило следуют котировки акций золотодобывающих компаний, в последние дни закрепилась выше $1800 за унцию, но в этот раз это не повлияло на стоимость акций Polymetal. Напротив, усилилось и расхождение в динамке с бумагами зарубежных золотодобытчиков. Таким образом акции Polymetal заметно отстали от динамики золота и динамики конкурентов. Этот дисконт может сократиться после нормализации геополитической обстановки.

По данным за 9 месяцев 2021 г. общее производство компании в пересчете на золотой эквивалент сократилось на 4,1% г/г до 1 151 тыс. унций вследствие снижения содержания металлов в руде. Тем не менее, благодаря более высоким средним ценам реализации выручка за 9 месяцев 2021 г. выросла на 3,7% г/г и составила $ 2 млрд. При этом Polymetal подтвердил производственный план на 2021 г. на уровне 1 600 тыс. унций золотого эквивалента с ростом до 1 700 тыс. унций на 2022 г. и ростом до 1 900 тыс. унций в 2026 г.

Одним из основных факторов мы считаем то, что данная компания - одна из немногих, кто имеет возможность увеличить добычу за счет реализации портфеля новых проектов. В октябре 2021 г. был произведен первый концентрат на "Нежданинском", которое выйдет на проектную производительность к маю 2022 г., но уже внесет вклад в результаты IV квартала текущего года. Недавно Polymetal приступил к реализации золоторудного проекта "Ведуга". Кроме того, компания может значительно нарастить объемы добычи серебра с началом освоения крупного месторождения "Прогноз" в Якутии, инвестиционное решение по которому будет принято позднее.

Важнейшим проектом развития является строительство второго Амурского ГМК (АГМК-2), завершить которое компания рассчитывает в 2023 г. АГМК-2 создается для переработки двойных упорных руд и должен обеспечить 100% переработку таких типов руд на базе предприятий Polymetal. Сейчас 55% рудных запасов группы Polymetal относятся к рудам двойной упорности. АГМК-2 позволит перерабатывать 100% этого объема внутри компании, а не продавать концентрат третьим сторонам. Ожидается, что запуск АГМК-2 снизит совокупные затраты на унцию золотого эквивалента для активов с упорными рудами на $ 100–150.

Polymetal имеет привлекательную дивидендную политику. Годовая дивидендная доходность его акций находится в районе 6,5–7%, что является одним из самых высоких уровней дивидендной доходности среди публичных золотодобывающих компаний.

Факторы риска

Основным риском для акций Polymetal является риск падения стоимости золота, поскольку затраты компании на унцию золота остаются на достаточно высоком уровне из-за удаленности месторождений и упорных руд. Цены на золото могут пойти вниз, когда ФРС США начнет поднимать ставки.

Гипотетически возможен рост налоговой нагрузки российских золотодобытчиков после того, как государство обратит на них внимание после реформирования налогообложения остальных горнодобывающих сегментов.

Также вероятно ужесточение экологических требований к технологиям добычи, наносящим ущерб окружающей среде, к которым относятся технологии добычи и извлечения золота

Техническая картина

На недельном графике акции пребывают в фазе среднесрочной коррекции после сильного роста в 2019-2020 г. Котировки находятся ближе к нижней границе широкого нисходящего коридора. Это ограничивает потенциал дальнейшего снижения, в то время как простор для роста сохраняется.

Обновление 23.11.2021: инвестиционная идея и целевая цена ПОНИЖЕНА

Акции золотодобывающих компаний имеют привлекательность в качестве защитных инструментов, которые могут сработать в случае большого risk - off на товарных и фондовых рынках. Драгметаллы сохраняют потенциал при удержании низких ставок в условиях растущей инфляции. Группа Polymetal в России является крупнейшим производителем серебра, вторым производителем золота, входит в топ-10 золотодобывающих компаний мира и в топ-5 мировых производителей серебра. Эта компания - одна из немногих, кто имеет возможность увеличить добычу за счет реализации портфеля новых проектов.

Мы рекомендуем "Покупать" акции Polymetal International PLC с целевой ценой 1 732 руб. на конец 2022 г. Апсайд составляет 19%.

Основным драйвером в среднесрочном периоде может стать рост стоимости драгоценных металлов на фоне глобального risk-off после перегрева товарных и фондовых рынков. В этом случае акции золотодобывающих компаний могут выступить в качестве защитных инструментов.

Polymetal реализует сбалансированную стратегию развития, нацеленную на эффективность, восполнение запасов, рост объемов производства и увеличения акционерной стоимости.

Polymetal представил хорошую финансовую отчетность за 6 мес. 2021 г. Полугодовая выручка увеличилась на 12,2% г/г, до $ 1 274 млн, скорр. EBITDA выросла на 8,2%, до $ 660 млн. Рентабельность по скорр. EBITDA составила 51,8%. Скорректированная чистая прибыль выросла в годовом выражении на 14,7% и составила $ 422 млн.

Производственные результаты за 9 мес. 2021 г. отразили снижение среднего содержания металлов в руде на 10,3% г/г, которое может быть компенсировано по мере запуска новых проектов. Производство в пересчете на золотой эквивалент сократилось на 4,1% г/г, до 1 151 тыс. унций. Благодаря более высоким средним ценам реализации выручка за 9 мес. 2021 г. выросла на 3,7%, до $ 2 млрд.

Polymetal подтвердил производственный план на 2021 г. на уровне 1 600 тыс. унций золотого эквивалента с ростом до 1 700 тыс. унций на 2022 г. и ростом на 16,1% до 1 900 тыс. унций в 2026 г.

Polymetal имеет привлекательную дивидендную политику. Годовая дивидендная доходность его акций находится в районе 6,5–7%, что является одним из самых высоких уровней дивидендной доходности среди публичных золотодобывающих компаний.

Основной риск для компании - вероятность снижения цены золота после поднятия ставок центральными банками ведущих экономик мира. Затраты компании на унцию золота остаются на достаточно высоком уровне из-за удаленности месторождений и упорных руд.

По нашей комбинированной оценке, акции Polymetal International PLC имеют потенциал роста на 19,0%. По форвардным мультипликаторам EV/EBITDA и P/E на 2022 и 2023 гг. акции недооценены относительно аналогов на 15,0%, в то время как к собственным историческим форвардным мультипликаторам EV/EBITDA, P/E за три года имеют потенциал роста на 23,1%.

Факторы риска

- Основным риском остается риск падения стоимости золота, поскольку затраты компании на унцию золота остаются на достаточно высоком уровне из-за удаленности месторождений и упорных руд. Вероятность снижения цен может повыситься по мере поднятия ставок центральными банками ведущих экономик мира.

- Гипотетически возможен риск роста налоговой нагрузки золотодобытчиков после того как государство обратит на них внимание после реформирования налогообложения остальных горнодобывающих сегментов.

- Также вероятно ужесточение экологических требований к технологиям добычи, наносящим ущерб окружающей среде, к которым относятся технологии добычи и извлечения золота.

Акции на фондовом рынке

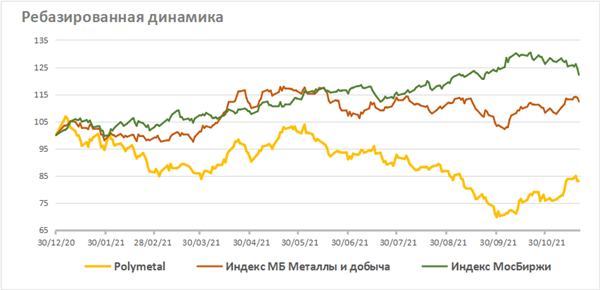

Акции Polymetal в основном следуют за динамикой золота. В текущем году они заметно отстают как от общего, так и от отраслевого индексов. Начиная с середины года, они находятся фактически в противофазе к индексу МосБиржи. В целом с начала года акции Polymetal снизились на 16,9%. За это время отраслевой индекс МосБиржи "Металлы и добыча" поднялся 12,4%, а основной индекс МосБиржи вырос на 22,1%.

Технический анализ

На недельном графике котировки акций Polymetal остаются в широком нисходящем канале, который выглядит как коррекция после значительного роста в 2019 и 2020 гг. Оттолкнувшись от нижней границы канала, они возвращаются к линии нисходящего тренда. Если она не устоит, акции Polymetal получат возможность возобновить рост.

Обновление 28.07.2021: инвестиционная идея и целевая цена ПОДТВЕРЖДЕНЫ

Polymetal International plc опубликовал вчера производственные результаты за II квартал и 6 месяцев 2021 г., которые выглядят довольно нейтрально.

Производство металлов в золотом эквиваленте снизилось на 6% квартал-к-кварталу, в том числе добыча золота сократилась на 6% до 299 тыс. унций вследствие снижения содержания металла в руде месторождений Кызыл и Албазино, производство серебра сократилось на 1% до 4,9 млн унций. Реализация золота снизилась на 3% до 315 тыс. унций, а серебра – на 18% до 4,3 млн т. При этом квартальная выручка выросла на 6% (кв/кв) до $681 млн вследствие более высоких средних цен реализации.

По результатам полугодия добыча сократилась в годовом сравнении не так сильно – всего на 1% до 635 тыс. унций золотого эквивалента, реализация золота сохранилась на уровне 595 тыс. унций, а реализация серебра снизилась на 19% до 8,0 млн унций. При этом выручка от продаж выросла на 12% (г/г) до $1274, поскольку средние цены драгметаллов в первой половине 2020 г. были ниже.

При сохранении ценовой стабильности на рынке в III квартале 2021 г. мы можем увидеть снижение выручки в годовом сравнении, поскольку на III квартал 2020 г. пришелся пик золотых котировок. Тем не менее, результаты года в целом для Polymetal должны оказаться положительными, поскольку цены на драгметаллы прекратили снижение и имеют шанс еще подрасти в случае серьезного ухода от рисков на финансовом рынке. Что касается объемных показателей, компания подтверждает текущий производственный план на 2021 год в объеме 1,5 млн унций в золотом эквиваленте.

Чистый долг Polymetal на конец II квартала 2021 г. вырос до $1827 млн вследствие сокращения денежной позиции после выплаты рекордных итоговых дивидендов за 2020 г., а также увеличения оборотных активов из-за ограничения трансграничных перевозок и роста концентрата в пути и на складах. При этом долговая нагрузка компании остается на комфортном уровне, а величина оборотного капитала к концу года должна вернуться в норму.

Мы сохраняем позитивное отношение к акциям Polymetal, считая его растущей перспективной компанией, недооцененной рынком относительно сопоставимых зарубежных эмитентов. Акции компании можно считать защитным инструментом и страховочной частью портфеля. Они имеют шанс выстрелить к концу года вместе с котировками золота, если на перегретых финансовых рынках возобладает осторожность и начнется уход от риска.

Мы сохраняем рекомендацию "Покупать" по акциям Polymetal с целевой ценой в районе 2000-2100 руб. за шт.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Обновление 22.04.2021: инвестиционная идея и целевая цена ПОДТВЕРЖДЕНЫ

"Полиметал" сегодня опубликовал операционный отчет за 1 квартал 2021 года. Компания увеличила производство по сравнению с 1 кварталом 2020 года на 3% - до 375 тыс. унций золотого эквивалента. В том числе добыча золота выросла на 4% - до 337 тыс. унций, в то время как производство серебра снизилось на 7% - до 4,6 млн унций. Реализация золота увеличилась на 3% - до 280 тыс. унций, продажи серебра сократились на 21% - до 3,7 млн унций, создавая запас, который планируется реализовать во второй половине года, сократив расхождение между добычей и реализацией.

Благодаря росту продаж и более высоким средним цена реализации квартальной выручки "Полиметалла" выросла г/г на 20% - до $593 млн.

Мы позитивно оцениваем отчет, который подтверждает нашу оценку "Полиметалла" как перспективной и растущей компании. Полагаем, что капитализация "Полиметалла" оценивается рынком с дисконтом к конкурентам. Мы сохраняем по акциям "Полиметалла" рекомендацию "Покупать" с целевой ценой в районе 2100 руб. за акцию и потенциалом роста более 20%.

Исходная идея:

Крупнейший российский производитель серебра и вторая после "Полюса" по объемам добычи золота компания Polymetal International plc сегодня представила предварительные финансовые результаты за 2020 год.

Результаты практически полностью совпали с ожиданиями и последними прогнозами, сделанными после публикации производственных результатов Polymetal. Выручка компании увеличилась в годовом сравнении на 28% до $2 865 млн. Скорректированный показатель EBITDA вырос на 57% до рекордных для компании $1 686 млн. Скорректированная чистая прибыль выросла на 82% и составила $1 072 млн. Свободный денежный поток увеличился более чем вдвое до $610 млн. Величина чистого долга сократилась на 9% до $1 351 млн. Отношение чистого долга к скорректированной EBITDA составило 0,80x.

Polymetal платит дивиденды по акциям дважды в год. По итогам первого полугодия акционерам было выплачено по $0,4 на акцию. В соответствии с обновленной дивидендной политикой минимальный размер итоговых дивидендов должен быть выплачен из расчета 50% от скорректированной чистой прибыли за вторую половину года, что предполагает выплату $0,74 на акцию. Кроме того, совет директоров имеет право по итогам года увеличить общую выплату до 100% свободного денежного потока при условии, что он будет больше 50% от скорректированной чистой прибыли. В данном случае размер итогового дивиденда предложено увеличить еще на $0,15 на акцию, и общий размер итоговых дивидендов по акциям Polymetal увеличен до $0,89 на акцию. Текущая дивидендная доходность составляет около 4,3%. Таким образом, вместе с ранее выплаченными $0,4 общая величина дивидендов составила $1,29 на акцию, а общая сумма выплат – 100% свободного денежного потока за год.

Отчетность позитивна для акций Polymetal. Хотя котировки акций золотодобывающих компаний больше следуют за динамикой золота. Стоимость золота снижается на фоне роста деловой активности и роста цен на промышленные металлы. Однако, мы полагаем, что в период восстановления функция драгметаллов как защитного инструмента и как актива, аккумулирующего избыточную финансовую ликвидность, еще не исчерпана.

Мы считаем Polymetal эффективным производителем, следующим своей программе перспективного развития, которая служит долгосрочному росту акционерной стоимости. Мы сохраняем по акциям Polymetal рекомендацию "Покупать" с целевой ценой в районе 2100 руб. за акцию и потенциалом роста более 35%.

Цена открытия

04 марта 2021

1 453 RUB

-72,16%

Цена закрытия

31 декабря 2022

404,55 RUB

Инвесторы говорят

Отзывы наших пользователей