OZON - Ожидаем сохранения сильной динамики

- Озон — быстрорастущий лидер (2 место среди маркетплейсов РФ по обороту) на динамично развивающемся рынке онлайн-торговли. Мы рассчитываем, что к 2025 г. компания сможет утроить оборот до более чем 2.7 трлн руб.

- Улучшение утилизации складских объектов, оптимизация расходов и рост доходов от высокомаржинального сегмента интернет-рекламы помогли Озону выйти в прибыль по EBITDA в 2К22-1К23, и мы ожидаем, что рост эффективности продолжится.

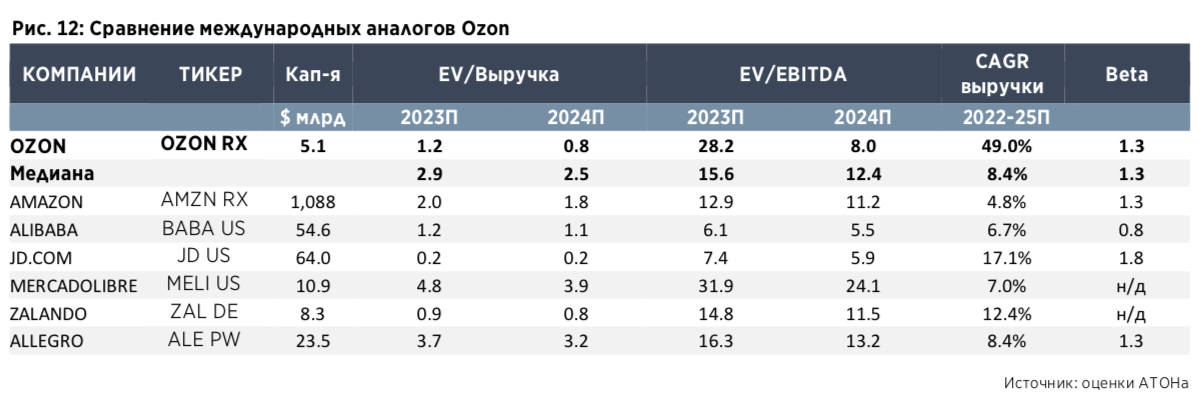

- За счет повышения прибыльности мы ожидаем серьезного улучшения параметров оценки компании — по нашим расчетам, Озон торгуется по мультипликатору EV/EBITDA на 2025 г. 5.5x при справедливой оценке 7.5x с потенциалом роста более 35%.

- ухудшение макроэкономических условий;

- изменение регуляторной среды;

- усиление конкуренции;

- операционные риски.

- улучшение макроэкономики;

- развитие новых направлений бизнеса (финтех, Ozon Global);

- выход на рынки в новых странах.

Онлайн-торговля в РФ может удвоиться к 2025 г.

Проникновение онлайн-торговли в РФ по-прежнему значительно отстает от более развитых в этом плане экономик — в 2021 г., согласно данным АКИТ, на онлайн-формат пришлось 9% розничной торговли РФ против 25% в Китае и 30% в Великобритании, что указывает на существенный потенциал роста этого формата в РФ. По нашей оценке, при росте проникновения онлайн-торговли до 20% к 2025 г., ее объем может составить порядка 10 млрд руб. против 5 млрд руб. в 2022 г.

Низкая концентрация — возможность для лидеров расти быстрее

Крупнейшие компании в секторе имеют возможность расти опережающими по сравнению с рынком темпами за счет относительно невысоких уровней консолидации. Так, доля ТОП-3 операторов онлайн-торговли в РФ в 2022 г. составила порядка 55% против почти 80% на рынках Китая и Индии. Судя по опыту иностранных рынков и тенденций онлайн-торговли в РФ, можно ожидать, что консолидация продолжится, и Озон потенциально будет одним из главных бенефициаров этого процесса.

Модель маркетплейса Озона в выигрыше от параллельного импорта

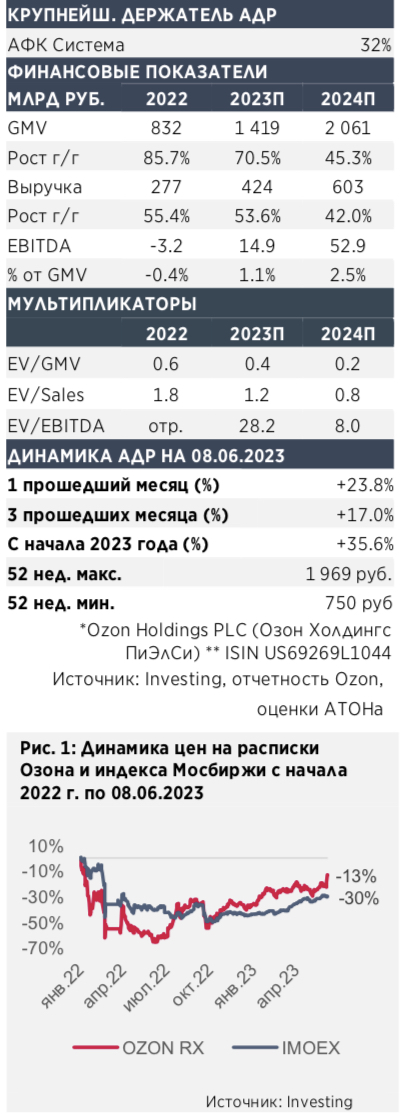

Доходы Озона от маркетплейса растут значительно быстрее прямых продаж — за 2022 г. их рост составил 147% против 12% соответственно, что подкрепляется фундаментальными факторами. С уходом официальных вендоров маркетплейсы стали точкой притяжения параллельного импорта. Большое количество продавцов гарантирует подстройку предложения под запросы потребителя и расширение ассортимента, что привлекает новых пользователей и стимулирует рост частотности заказов. Мы ожидаем, что к 2025 г. число пользователей Озона может достичь 50 млн человек (35 млн в 2022 г.), а частотность составить более 25 заказов на человека в год (13 в 2022).

Компания демонстрирует положительную траекторию прибыли

Благодаря росту утилизации складских мощностей, повышению эффективности операционных процессов и росту доли доходов от высокомаржинального сегмента рекламы в общей выручке Озона скорректированный показатель EBITDA в 2К22-1К23 вышел в положительную зону. Мы ожидаем дальнейшего улучшения прибыльности в 2023-2025 гг., хотя и с возможной поправкой на инвестиции в развитие, которые позволят компании занять более выгодные конкурентные позиции и зарабатывать больше в будущем.

Оценка

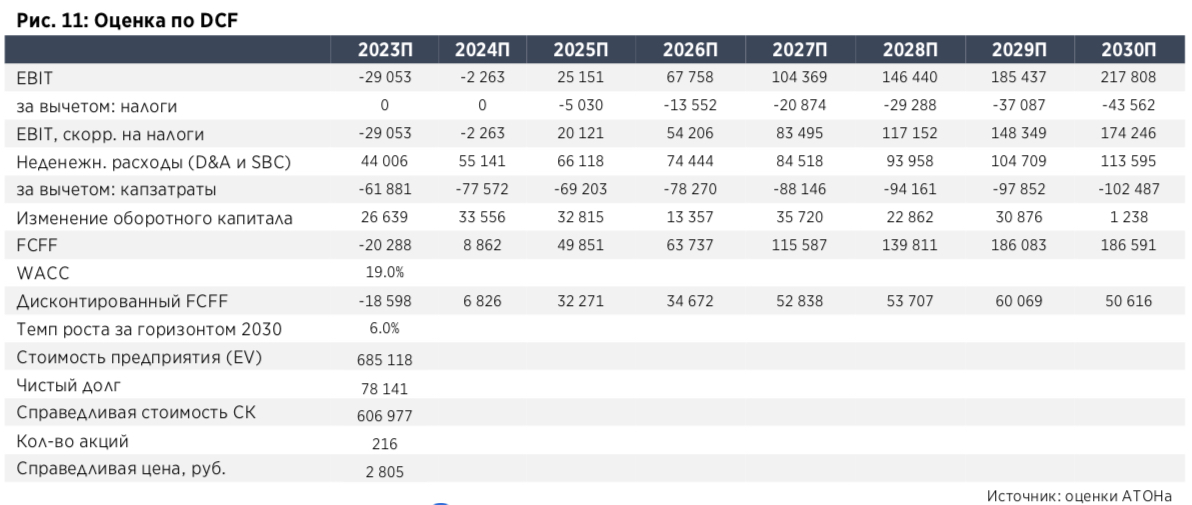

По нашей оценке, при соотношении EBITDA к GMV на уровне 3% в 2025 г., Озон торгуется по мультипликатору EV/EBITDA 2025П 5.5x. Оценка по DCF указывает на справедливую цену в диапазоне 2 500 руб. — 3 160 руб. за расписку, что подразумевает потенциал роста от 28% до 62% к цене на Мосбирже (1 950 руб.) при WACC от 18% до 20%.

Справедливая стоимость

Для оценки Озона мы использовали метод DCF, результатом которого стал диапазон справедливой цены от 2 500 руб. до 3 160 руб. с потенциалом изменения цены от 28% до 62% к текущим котировкам акций компании на Московской бирже (1 950 руб.), в зависимости от заложенного в оценку уровня средневзвешенной стоимости капитала — от 18% до 20%.

Стоимость капитала была рассчитана с использованием: 1) ставки налога на прибыль в размере 20%; 2) безрисковой ставки (ОФЗ-10) в 10.7%; 3) предполагаемых нами премии за риск долга в размере 2.5% и премии за риск по акциям на уровне 8.0%. Исходя из отношения долга к собственному капиталу на уровне 25.0%, средневзвешенная стоимость капитала Ozon составила 19.0%. Для расчета стоимости в постпрогнозный период мы закладываем рост свободного денежного потока на 6.0% в год.

Риски

Среди рисков снижения стоимости:

В число рисков повышения стоимости мы включаем:

Вопрос редомициляции

Вопрос изучается, конкретных планов пока не озвучено. Мы ожидаем, что информация на этот счет может появиться до конца 2023 г. по мере решения вопроса другими компаниями на рынке. В марте 2023 г. Озон получил уведомление о делистинге с американской биржи (наряду с Яндексом, Headhunter, Цианом и QIWI). При этом компания сохраняет листинг на Мосбирже и намерена оставаться публичной.