OZON, потому что сетевой эффект работает

Тек. доходность

Могу заработать

Народный рейтинг

Ozon достигла масштаба, после которого начинает работать "сетевой эффект" - чем больше потребителей используют сервис, тем быстрее он растет. А значит, компания скоро перестанет жечь кэш, выйдет на прибыль, а акции улетят в небеса, считают BlackTerminal

Закрыта по тайм-ауту

-11,58 %

Рынок электронной коммерции в России находится на ранней стадии развития. По прогнозам аналитиков E-Promo к 2025 году объем российского рынка e-commerce вырастет в 2,8 раза и достигнет отметки в ₽7,5 трлн. Ozon уже продемонстрировал высокие темпы роста за последние несколько лет. Маркетплейсом компании пользуются более 18,4 млн. активных покупателей и 50 тыс. продавцов, а ассортимент товаров превысил 27 млн. наименований.

Популярность бренда и сетевой эффект увеличивают вовлеченность к маркетплейсу со стороны потребителей и продавцов, благодаря которым Ozon продолжит рост несмотря на растущую конкуренцию.

На чем зарабатывает компания

Ozon — вторая по обороту после Wildberries платформа электронной коммерции в России. У компании одна из самых обширных сетей доставки, охватывающая более 85 млн. жителей России. Ozon работает по принципу онлайн-магазина с предоставлением цифровой и логистической инфраструктуры сторонним продавцам в формате маркетплейс. Это популярная бизнес-модель, успешно реализованная амбассадорами мирового e-commerce Amazon, Alibaba и JD.com.

Продавцом на площадке может стать как крупный производитель или дистрибьютор товаров, так и любая домохозяйка. Чтобы выложить на «витрину» дизайнерские тапочки ручной работы, ей потребуется лишь оформить статус индивидуального предпринимателя.

За представление технологической и складской инфраструктуры, доставку товаров и платежного клиринга Ozon получает комиссию, средний размер которой по данным из отчетности за второй квартал 2021 года составил 18,75%.

Как развивается компания

Менеджмент активно осваивает новые вертикали, включая продажи товаров из-за рубежа; финтех-платформу b2b кредитования для продавцов; интернет-банк и предоплаченные банковские карты Mastercard под брендом Ozon.Card для потребителей; сервис быстрой доставки свежих продуктов питания Ozon Express; а также услуги в сфере туризма и сервисную подписку Ozon Premium, предоставляющую эксклюзивные скидки и бесплатную доставку при любой сумме заказа.

Кроме этого, компания запустила услугу потребительского кредитования, что поможет поддержать высокие темпы роста заказов. Для полного соответствия западному прообразу Amazon не хватает только облачных сервисов.

Финансовые результаты

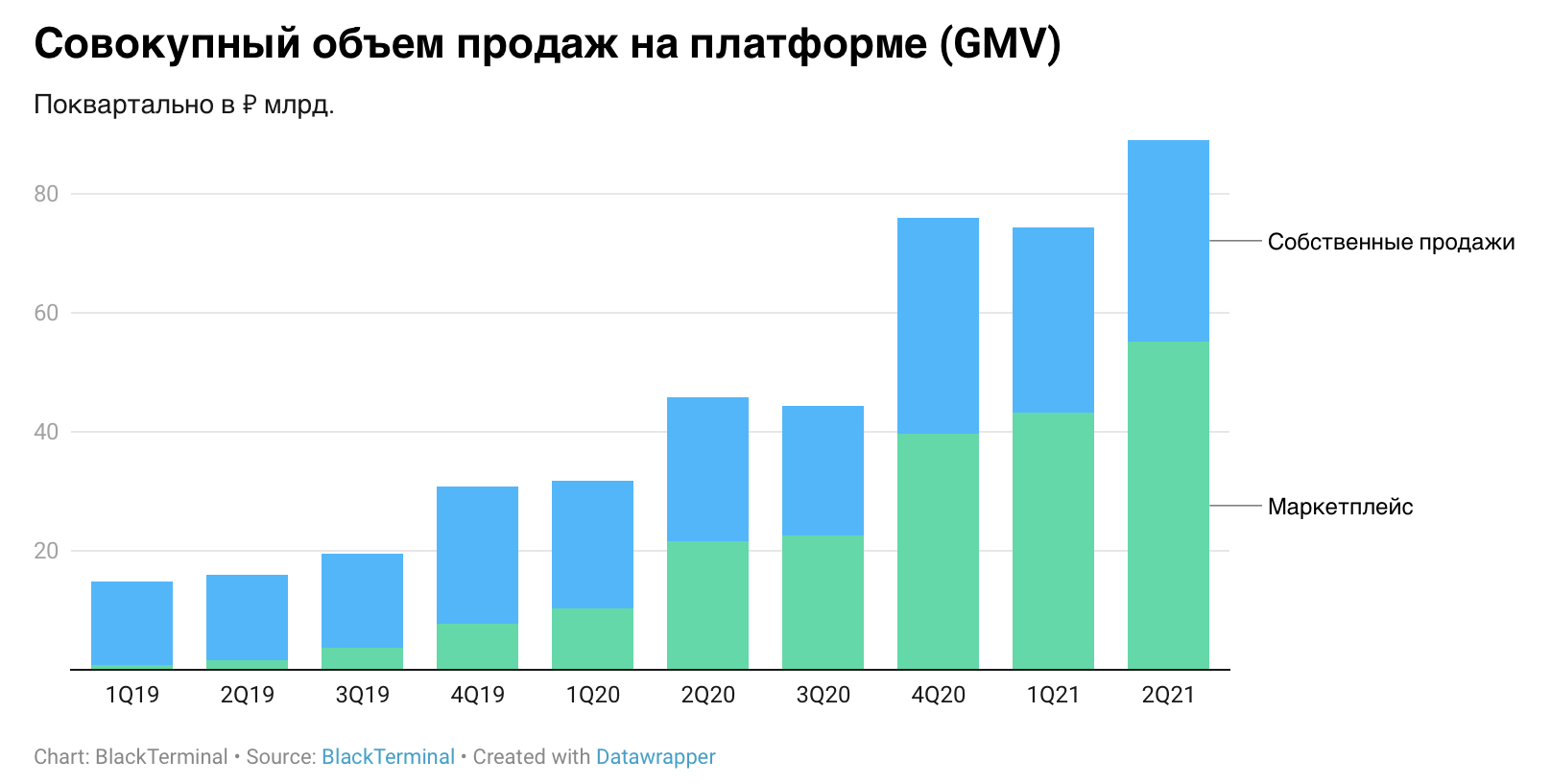

Компания быстро наращивает масштабы и демонстрирует рост товарооборота (GMV) — более 100% год к году семь кварталов подряд. По итогам первого полугодия количество активных покупателей выросло на 80% и превысило 18,4 млн. Общий объем продажи товаров достиг ₽163,2 млрд., увеличившись на 111% к аналогичному периоду прошлого года.

В составе общего GMV доля маркетплейса (продажа сторонними продавцами) составила 62,1%, ассортимент товаров увеличился до 27 млн, а количество продавцов достигло 50 тыс.

Выручка за полугодие составила ₽70,4 млрд. что почти на 60% больше чем годом ранее. При этом выручка от услуг маркетплейса достигла ₽19,65 млрд. и продемонстрировала опережающий рост в размере 146% по сравнению с аналогичным периодом прошлого года. Трехкратные темпы роста позволили менеджменту повысить прогноз роста объемов продаж на 2021 год со 100% до 110%.

Ozon по-прежнему работает в убыток — за полугодие компания зафиксировала отрицательный показатель EBITDA в размере ₽14 млрд. Однако, текущие убытки являются платой за трехкратные темпы роста. Подобная модель развития компании не нова — достаточно посмотреть на компанию Amazon, которая с момента IPO в 1997 году и вплоть до 2009 года не вылазила из убытков, но за прошедшие годы ее капитализация выросла в 4000 раз — с $0,438 млрд. до $1785 млрд.

Почему акции OZON должны вырасти

Ozon достигла масштаба, после которого на нее начинает работать «сетевой эффект» — чем больше потребителей используют продукт, тем быстрее растет количество новых пользователей. Благодаря этому, рост вовлеченности к маркетплейсу со стороны покупателей и продавцов начинает ускоряться.

Из-за убыточной модели бизнеса инвесторам сложно оценить Ozon. Компания торгуется с форвардным EV/Revenue — 4, что может показаться дорогой ценой за выручку, несущую в себе отрицательную рентабельность. Для сравнения, у Amazon этот же показатель равен 3,7 при положительной рентабельности EBITDA в размере 13,4%. Однако не стоит забывать об эффекте низкой базы — выручка Ozon в сотни раз меньше, однако ее активы, технологическая и логистическая инфраструктура, а также почти 20-миллионная клиентская база и бренд стоят денег.

Предположим, что с 2022 по 2024 год включительно выручка Ozon расти в половину от текущих темпов роста, после чего компания завершит экспансию и продолжит деятельность на достигнутых объемах товарооборота. За счет нормализации капитальных затрат и расходов на маркетинг, Ozon сможет работать со среднестатистической чистой рентабельностью 5% для собственных товаров и 18,75% для маркетплейса — аналогично китайским аналогам.

В таком случае чистая прибыль компании составит ₽56 млрд., где ₽18 млрд. — прибыль от продаж собственных товаров и ₽38 млрд. — от услуг маркетплейса. Исходя из этого прогноза, Ozon торгуется с форвардным трехлетним Р/Е — 11,8. С учетом скорости роста и очевидного вывода, что Ozon продолжит вертикальную интеграцию и развитие бизнеса и после 2024 года, данная оценка предполагает существенный апсайд на горизонте 3-5 лет.

О рисках

К факторам риска можно отнести конкуренцию с частной компанией Wildberries, которую по слухам собирается поглотить «ВТБ», а также с маркетплейсами «Яндекс.Маркет» и «СберМегаМаркет». Однако эти риски относительны, поскольку ФАС не допустит неограниченного роста какого-либо одного игрока. Скорее всего, эти четыре маркетплейса будут развиваться примерно сопоставимыми темпами с перспективой поглощения всех мелких конкурентов.

Формально это считается конкурентным рынком – никто не будет контролировать даже трети. Но фактически, e-commerce в России перерастет в олигополию из четырех крупных участников, которые смогут существенно влиять на рынки и формирование цен. Несмотря на то, что этот раздел посвящен рискам, перспектива образования олигополии является дополнительным фактором инвестиционной привлекательности Ozon.

Цена открытия

09 сентября 2021

3 730 RUB

-100%

Цена закрытия

09 сентября 2024

0 RUB

Инвесторы говорят

Отзывы наших пользователей