Озон доставляет инвесторам (#2)

Драйверы

Обновление от 14.02.2024: инвестиционная идея ПОДТВЕРЖДЕНА

Ozon в плюсах, но без конкретики

Идею на покупку сохраняем и ждем раскрытия результатов

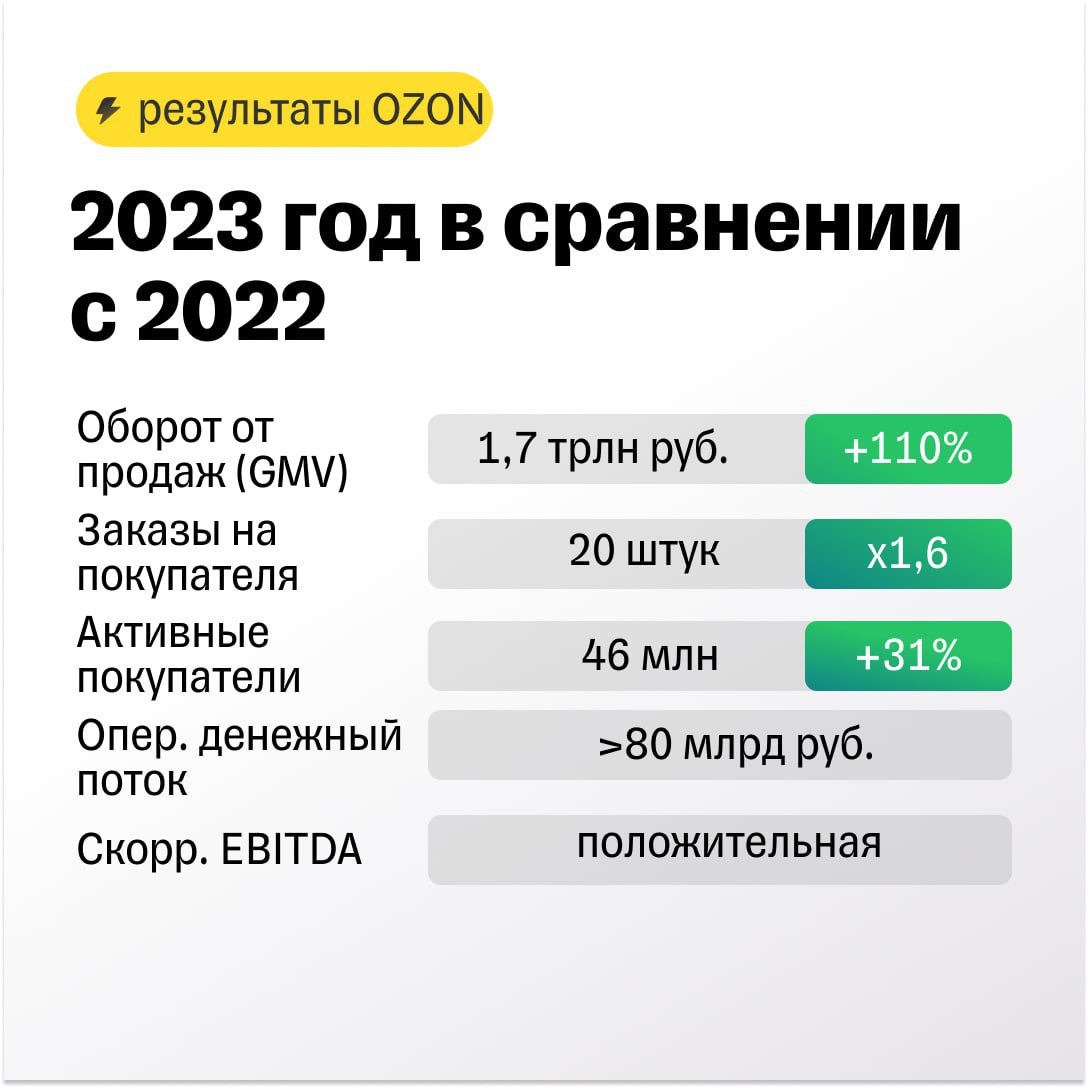

Один из крупнейших российских ритейлеров представил показатели за 2023 год. Сами результаты предварительные и неаудированные, а значит по многим параметрам не опубликованы данные для сравнения или конкретные цифры. Компания сообщила о положительном показателе скорректированной EBITDA, что соответствует прогнозу ритейлера, однако точных данных в публикации не представлено. Топ-менеджмент отметил, что модель бизнеса «остается финансово устойчивой», что позволит продолжить развитие в 2024 году.

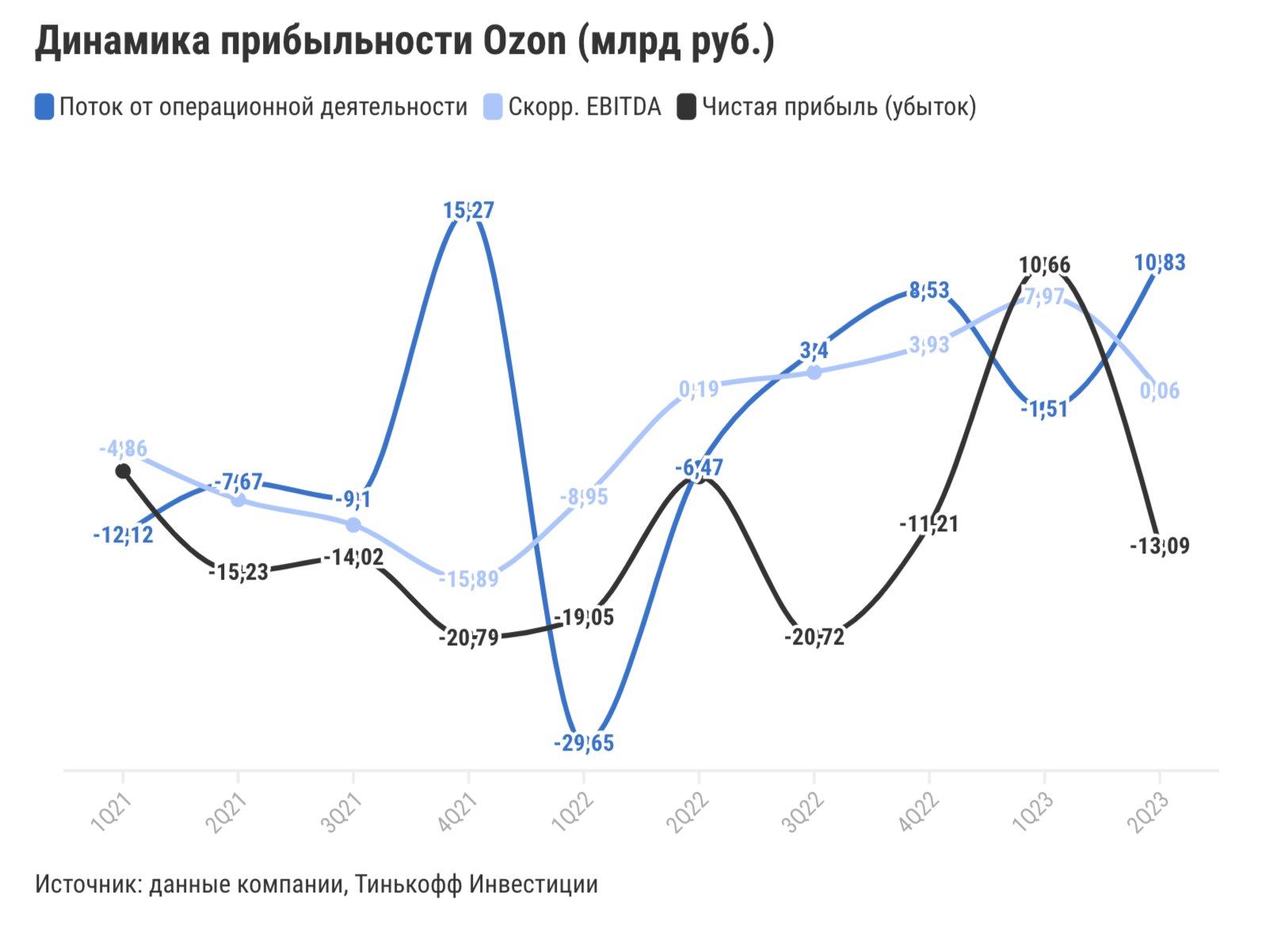

Ключевое влияние на динамику EBITDA оказывают расходы на фулфилмент (это все операции от заказа до получения), а также расходы в расчете на один заказ (CPO). Тренд на снижение CPO-расходов, который мы наблюдали вплоть до 3-го квартала прошлого года был прерван. Уже в 4-м квартале мы наблюдали небольшой рост этих расходов. Значение скорректированной EBITDA было положительным после 9 месяцев и по итогам года его удалось сохранить. Значение 4 квартала, по нашим оценкам, могло быть также в небольшом плюсе.

Более релевантная метрика для оценки эффективности бизнеса Ozon — это денежный поток от операционной деятельности, он по итогам года также в плюсе.

Мы ожидаем раскрытия полных финансовых результатов за 2023 год и пока сохраняем нашу идею на покупку бумаг Ozon с целевой ценой 3 490 руб. за бумагу.

Обновление от 22.11.2023: инвестиционная идея ПОДТВЕРЖДЕНА

Ozon: убытки вернулись на фоне ускорения роста. Один из крупнейших онлайн-ритейлеров подвел итоги третьего квартала 2023-го.

Товарооборот (GMV) растет самыми быстрыми темпами за последние 2 года (+140% г/г в 3-м квартале 2023-го). Основной драйвер роста — это наращивание продаж сторонними продавцами на платформе Ozon (+156% г/г). Их доля в GMV превысила уже 83%. 1P-бизнес (продажи собственных товаров Ozon) также активно восстанавливается после 2022-го — рост выручки ускорился до + 52% г/г с +32% г/г во 2-м квартале. Тем временем число заказов на платформе увеличилось на 134% г/г (до 251,1 млн) за счет роста числа активных покупателей и увеличения частоты заказов до рекордных 19,2x (то есть активный покупатель совершил минимум 19 заказов на Ozon за последние 12 месяцев). При этом компании удалось нарастить средний чек почти на 3% г/г (последний раз он рос только в 2020-м). Роста удалось достичь за счет увеличения доли продаж товаров с высокой средней стоимостью. Отметим, что менеджмент в очередной раз повысил прогноз по росту GMV по итогам года до +90—100% г/г.

Выручка продолжает расти двузначными темпами (+77,5% г/г). Основным драйвером роста остается сервисная выручка. Ozon продолжает наращивать доходы от размещения и рекламы других продавцов на своей площадке (доля рекламы в GMV достигла уже 4,3%). Также отдельно отметим финтех-направление, чьи доходы выросли почти в 14 раз г/г. Около половины товарооборота осуществляется через Ozon карты (ими пользуются уже 29 млн человек). Бизнес банка остается прибыльным для всей группы Ozon.

Активные вложения в рост давят на прибыльность. Кратный рост оборота и количества заказов на платформе требует и кратного роста расходов. К тому же Ozon готовится к сезону высоких продаж, поэтому наращивает инвестиции в новые складские мощности. Расходы на фулфилмент и доставку в расчете на 1 заказ (CPO) выросли на 4% г/г и на 9% кв/кв. На этом фоне компания не смогла удержать скорр. EBITDA в плюсе и показала -3,9 млрд руб. в 3-м квартале (годом ранее убыток был более чем вдвое ниже). Тренд на снижение CPO-расходов, который мы наблюдали вплоть до 3-го квартала 2023-го, вероятно, будет прерван внешними факторами. Однако менеджмент рассчитывает, что по итогам года компания все еще сможет выйти в небольшой плюс по скорр. EBITDA, даже с учетом возможного убытка в 4-м квартале. Пока по итогам 9 месяцев 2023-го показатель в плюсе на 4,1 млрд руб. Вместо чистой прибыли тоже убытки, которые выросли на 69% кв/кв и на 6% г/г. Это произошло во многом за счет увеличения процентных расходов в 4 раза г/г на фоне роста процентных ставок в экономике.

Денежный поток от операционной деятельности в плюсе. Это более релевантная метрика для оценки эффективности бизнеса Ozon. В 3-м квартале этот показатель вырос в 3 раза г/г (до 24,9 млрд руб.) за счет изменения рабочего капитала (а именно роста кредиторской задолженности) и практически трехкратного роста портфеля финтех-сегмента. По итогам года менеджмент ждет, что поток от операционной деятельности останется в плюсе.

Что с акциями

Мы сохраняем нашу идею на покупку бумаг Ozon с целевой ценой 3 490 руб./бумагу. Потенциал роста на горизонте года — еще 17%. Форвардный мультипликатор EV/GMV, который учитывает прогноз за 2023 год, по нашим оценкам, составляет 0,5x. Это в два раза ниже значений 2021-го (около 1x).

Сейчас акции компании торгуются на Мосбирже и на бирже в Астане (AIX). Компания пока не делилась планами по редомициляции. Но Ozon ранее не выплачивал дивиденды, поэтому не испытывает трудностей с этой точки зрения. Перенос регистрации компании в дружественную юрисдикцию будет иметь для инвесторов единственный плюс — инфраструктурные риски снизятся.

Ozon — один из наших фаворитов в этом году. О нем и других рассказываем в нашей стратегии-2023.

Обновление от 20.10.2023: инвестиционная идея ПОДТВЕРЖДЕНА

OZON уходит с NASDAQ.

Российский онлайн-ритейлер OZON решил больше не пытаться оспорить решение американской биржи об остановке и дальнейшем делистинге своих бумаг с площадки. Спустя 3 года после включения в котировальный список на NASDAQ, компания все же решила уйти добровольно.

Делистинг с NASDAQ никак не повлияет на торги бумагами на Мосбирже. В конце сентября OZON направил в Банк России проспект депозитарных расписок, регистрация которого поможет утвердить первичный листинг бумаг на российской площадке.

К 12:58 по мск OZON торгуются по цене 2 741 руб за расписку (-1,51%).

Бумаги OZON — один из фаворитов стратегии аналитиков Тинькофф Инвестиций. Мы видим потенциал роста расписок на горизонте года до 3 490 рублей.

Исходная идея:

Бумаги онлайн-ритейлера превысили наш предыдущий таргет в 2 446 руб./ акцию. После анализа свежего финансового отчета компании мы решили сохранить идею на покупку бумаг и повысить таргет.

- Рост товарооборота вновь ускорился.

Начиная со второго квартала 2022-го рост товарооборота замедлялся и опустился ниже +100% г/г. Однако во втором квартале текущего года рост товарооборота вновь вернулся к трехзначным темпам (+118% г/г). Это случилось благодаря наращиванию продаж сторонними продавцами на платформе Ozon (+137% г/), а также восстановлению оборотов 1P-бизнеса (рост выручки от продаж собственных товаров Ozon на своей площадке ускорился до +32% г/г с +1% г/г в первом квартале). Добавим, что частота заказов на платформе достигла рекордных 17 штук в год на одного активного покупателя (это более чем вдвое больше, чем было два года назад). К тому же менеджмент повысил ожидаемый темп роста товарооборота по итогам 2023 года до 80—90% г/г. Ozon продолжает расти минимум вдвое быстрее рынка (рост рынка электронной коммерции в России в 2023-м ожидается на уровне 30%).

- Безубыточность по EBITDA пятый квартал подряд.

Во втором квартале расходы на фулфилмент и доставку удвоились в годовом выражении. Это было необходимо для поддержания заданного темпа роста. А рост капитальных расходов на 53% кв/кв был связан с открытием новых складских мощностей, которые помогут Ozon быть готовым к высокому сезону продаж. И несмотря на этот рост расходов, Ozon сумел удержаться в зоне безубыточности по EBITDA. Да, во втором квартале мы увидели значительно более низкое значение, чем в первом квартале (0,1 млрд руб. против 8 млрд руб.). Но по итогам года компания рассчитывает остаться в положительной зоне (хотя поквартальная динамика все еще может колебаться).

Чистой прибыли пока нет. Второй квартал Ozon закончил с убытком, который был во многом связан с увеличением финансовых платежей (+91% г/г), а также изменениями валютного курса. Однако для оценки финансового состояния компании более релевантная метрика — это операционный денежный поток. Он остается в положительной зоне, в том числе благодаря улучшению рабочего капитала (положительный вклад от кредиторской задолженности).

По нашим оценкам, сейчас бумаги Ozon торгуются с прогнозным мультипликатором EV/GMV на 2023 год на уровне 0,5x — это в два раза ниже значений 2021-го (около 1x). Мы сохраняем идею на покупку бумаг Ozon и повышаем таргет для них до 3 490 руб./акцию. Потенциал роста на горизонте года — еще 22%.