OZON: ставка на рост онлайн-продаж в регионах

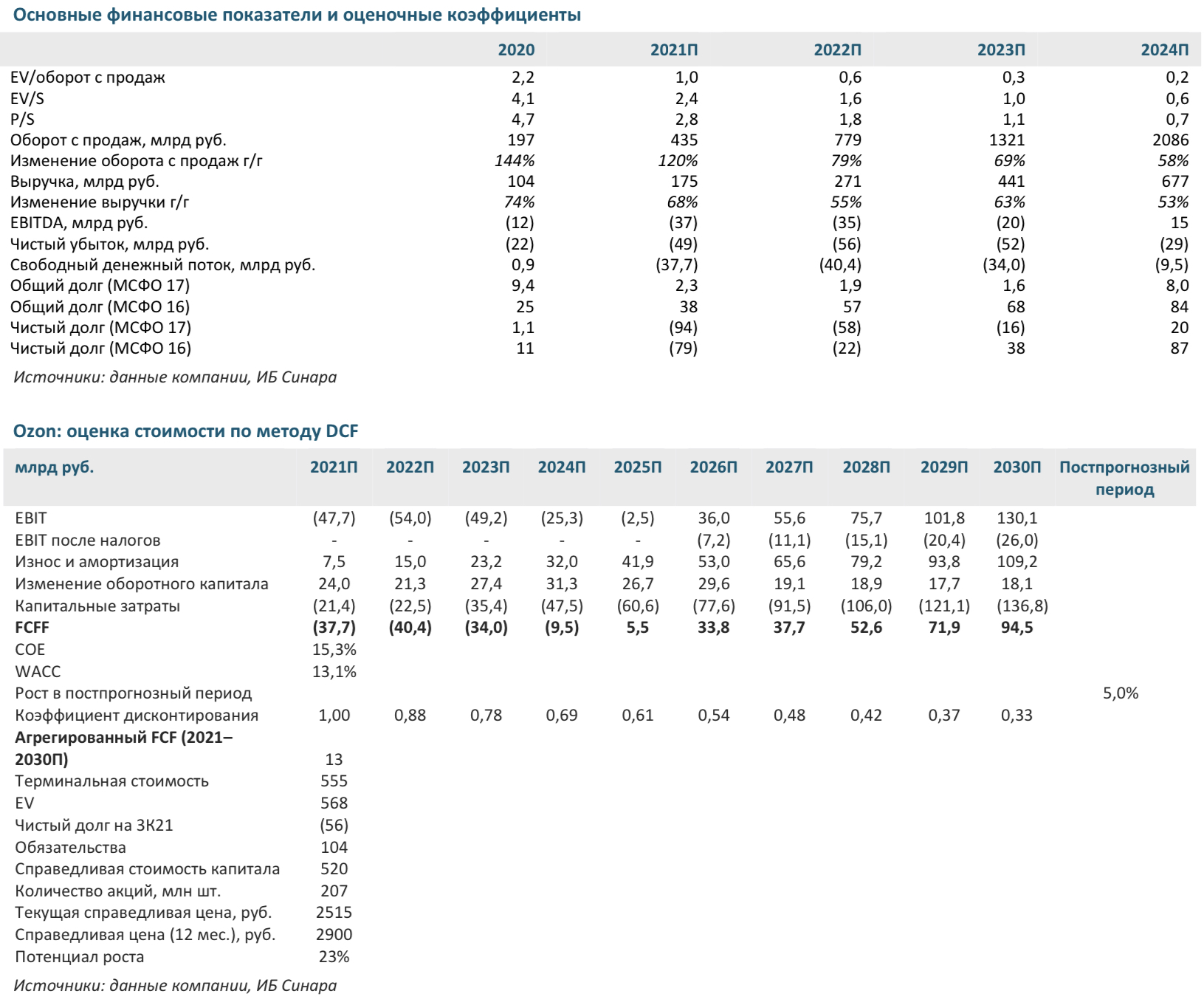

Мы начинаем анализ Ozon с рейтинга «Покупать» и справедливой цены на горизонте 12 месяцев в 2900 руб. за акцию, что соответствует потенциалу роста в 23%. Ozon — второй по величине российский маркетплейс с долей на рынке онлайн-торговли 10% (B2C) и с 21,3 млн активных покупателей. Ozon все больше фокусируется на модели продаж через свой маркетплейс товаров и услуг сторонних продавцов (67% от GMV за 3К21). Подключение к платформе сторонних продавцов создает возможности для проникновения в регионы и в будущем позволит повысить рентабельность.

Российский рынок онлайн-торговли небольшой по международным меркам. Несмотря на одни из самых высоких в мире темпов роста в 2020–2021 гг., объемы российской онлайн-торговли остаются скромными — 3,2 трлн руб. в 2020 г. (~10% всего товарооборота розницы в России). Мы рассчитываем, что к 2030 г. рынок достигнет 33 трлн руб. Это предполагает средние темпы роста 26%, движимые увеличением номинального ВВП на 77% за этот период (при стабильном вкладе потребления домохозяйств в ВВП на уровне 49–50%) и продолжающейся цифровизацией экономики на фоне прироста числа пользователей Интернета, что к 2030 г. должно подтолкнуть долю онлайн- продаж к 50% от общего внутреннего товарооборота розничной торговли. Мы ожидаем, что основная часть роста придется на ближайшие 3–4 года, а его движущей силой станет конкуренция между четырьмя основными игроками.

Растущая база постоянных онлайн-покупателей — ключевое преимущество.

Конкурентное преимущество Ozon связано, на наш взгляд, с числом активных покупателей (выросло в 7 раз с 4,8 млн в 2018г. до 21,3 млн в 3К21) и способностью компании конвертировать качественную интернет-аудиторию (38 млн уникальных пользователей в месяц одного из самых популярных веб- ресурсов Рунета) в лояльных покупателей. Ozon сможет улучшить монетизацию своих пользователей по мере оптимизации структуры сторонних продавцов.

Стремительный рост дорого обходится. За 9M21 оборот компании вырос на 123%, а выручка Ozon вырастет, вероятно, в пять раз за период 2019–2021П (при росте оборота — CAGR 2015–2020 — на 71% в год). С точки зрения рентабельности компания все еще находится на стадии стартапа (убыток по EBITDA за 9M21 составил 25,3 млрд против 11,7 млрд руб. за 2020 г.). В этом году менеджмент три раза повышал ориентиры роста оборота, превзойдя самые оптимистичные ожидания, но цена этого роста высока: при увеличении доли сторонних продаж до 66,7% (с 51,4% в 3К20) валовая рентабельность и эффективная комиссия продолжили снижаться — соответственно с 17% в 3К20 до 14,1% в 3К21 и с 18,3% в 3К20 до 15,2% в 3К21. Другими словами, Ozon во многом раскрывает потенциал российского рынка интернет-торговли через свое значительное присутствие в сегменте электроники. Увеличение доли высокомаржинальных товаров и рост соответствующих комиссий будет способствовать повышению рентабельности Ozon. В то же время обнаруженная компанией способность быстро подключать ретейлеров к платформе (в 3К21 рост в 3 раза г/г до 60 000) будет способствовать росту числу продавцов маркетплейса в менее конкурентных сегментах онлайн-торговли.

Изменения в структуре ассортимента и развитие фулфилмент-центров способствуют повышению привлекательности компании. В 1К21–3К21 динамика оборота компания свидетельствовала, что консолидация российского рынка интернет-торговли происходит за счет усиления позиций крупнейших отечественных онлайн-маркетплейсов. На период с 2021 по 2030 гг. мы прогнозируем средние темпы роста оборота и выручки в 35% и 31% соответственно благодаря растущему числу покупателей и заказов при росте доли стронних продаж и комиссий. Мы ожидаем положительный показатель EBITDA в 2024 г., чистую прибыль — в 2026 г., положительный свободный денежный поток в 2025 г. По коэффициентам P/S и EV/S на 2022 г. (1,7 и 1,5 соответственно) Ozon торгуется с дисконтами в 23% и 17% к Alibaba и 44% и 52% — к Amazon. В нашей оценке по методу DCF используется WACC в размере 13,1% и терминальные темпы роста в 5% в номинальном рублевом выражении.

Ключевые риски: конкуренция, риски роста и управления, рост затрат, ИТ- риски.