Ozon: ваша посылка уже в пути

Драйверы

Подтверждаем «Позитивный» взгляд на расписки маркетплейса Ozon после повышения целевой цены на 32% до 5400 руб. Вклад в повышение наполовину внесло снижение ожиданий по процентным ставкам в модели, наполовину — сильные результаты за 2024 г. и повышение прогнозов на 2025 г. и далее.

Результаты за 2024 г. показали улучшение рентабельности и неплохое финансовое положение в основном бизнесе. И мы ждем хорошей динамики и в 2025 г. Редомициляция должна решить вопрос зарубежной «прописки», а долгосрочные перспективы бизнеса остаются привлекательными.

Драйверы роста

- Дальнейший рост проникновения маркетплейсов, улучшение рентабельности.

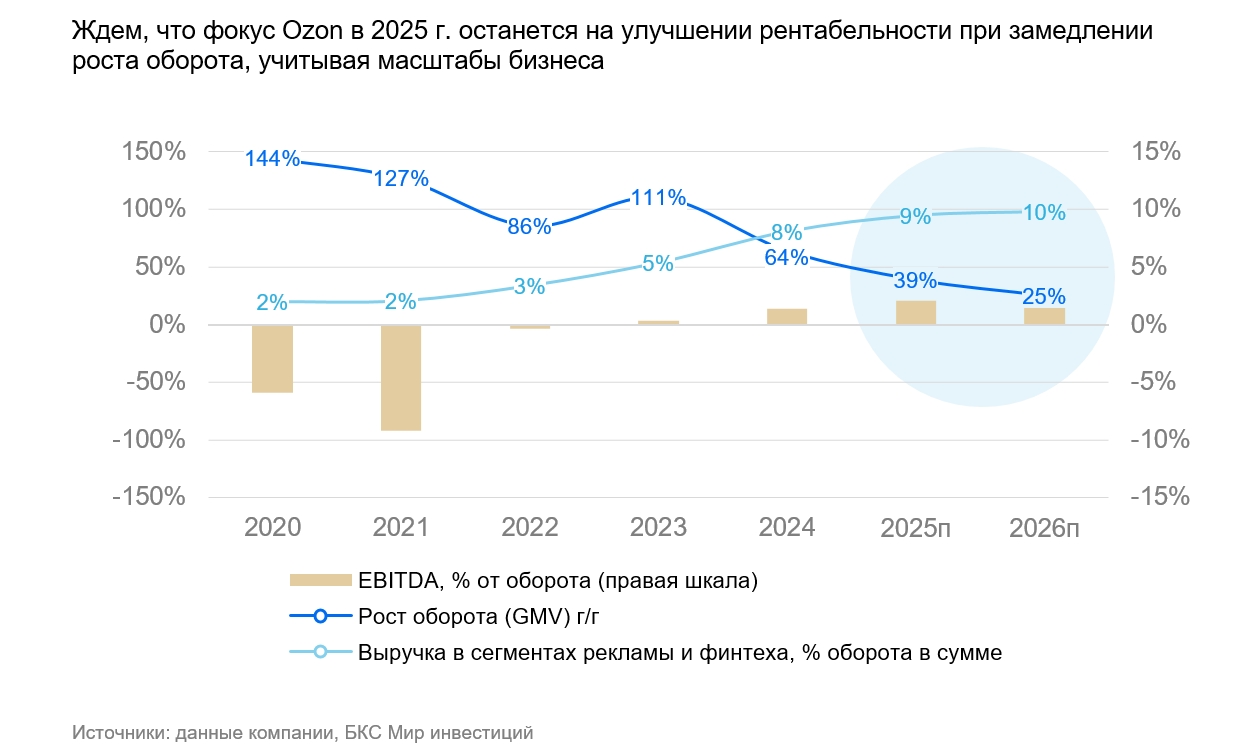

Ожидаем, что объем онлайн-продаж в розничной торговле в России продолжит расти. Как крупный игрок Ozon выигрывает за счет эффекта масштаба. Прогнозируем рост оборота Ozon на 39% в 2025 г. после увеличения на 64% в 2024 г. и на 111% в 2023 г. Хотя мы ждем замедления темпа роста оборота, это связано исключительно с эффектом масштаба. Прогнозируем прирост оборота в 2025 г. на 1,1 трлн руб. — примерно на уровне 2-х предыдущих лет.

Мы также ждем, что рентабельность Ozon продолжит улучшаться — как из-за смещения фокуса компании на рентабельность, так и благодаря увеличению доли прибыльных сегментов рекламы и финтеха. Мы ждем, что EBITDA Ozon вырастет как процент оборота (GMV) до 2,1% в 2025 г. по сравнению с 1,4% в 2024 г. и 0,4% в 2023 г.

- Реклама и финансовые услуги — поддержка для рентабельности и роста.

Доходы от рекламы и финансовых услуг продолжают показывать сильную динамику. В 2024 г. выручка от рекламы увеличилась на 95% до 4,8% общего оборота Ozon. А выручка от финтех-бизнеса — в 2,9 раз до 3,2% общего оборота Ozon.

Рост этих сегментов, на наш взгляд, помогает Ozon улучшать рентабельность. Сравнивая с аналогами (например, Яндексом), можно предположить, что выручка от рекламы высокоприбыльная. Ozon раскрывает EBITDA и прибыль в сегменте финтеха: чистая рентабельность до налогов составила 28% в 2024 г., и он принес 81% общей EBITDA группы за год.

Компания планирует активно развивать финтех-бизнес в дальнейшем, и в 2025 г. в частности. Кредитный портфель менее чем за 3 года вырос с нуля до 3% оборота Ozon. Менеджмент ждет, что на горизонте 5 лет кредитный портфель достигнет 10–15% оборота при сохранении рентабельности собственного капитала (ROE) на высоком уровне — не менее 30%.

Кроме того, Ozon планирует и дальше расширять использование финтех-услуг компании вне своего маркетплейса: в 2024 г. доля платежного оборота вне площадки Ozon превысила 40%. Полагаем, успешное развитие финтех-сегмента может увеличить оценку Ozon в будущем.

- Редомициляция в 2025 г.

Ждем, что редомициляция устранит неопределенность, связанную с зарубежной регистрацией компании.

Основные изменения

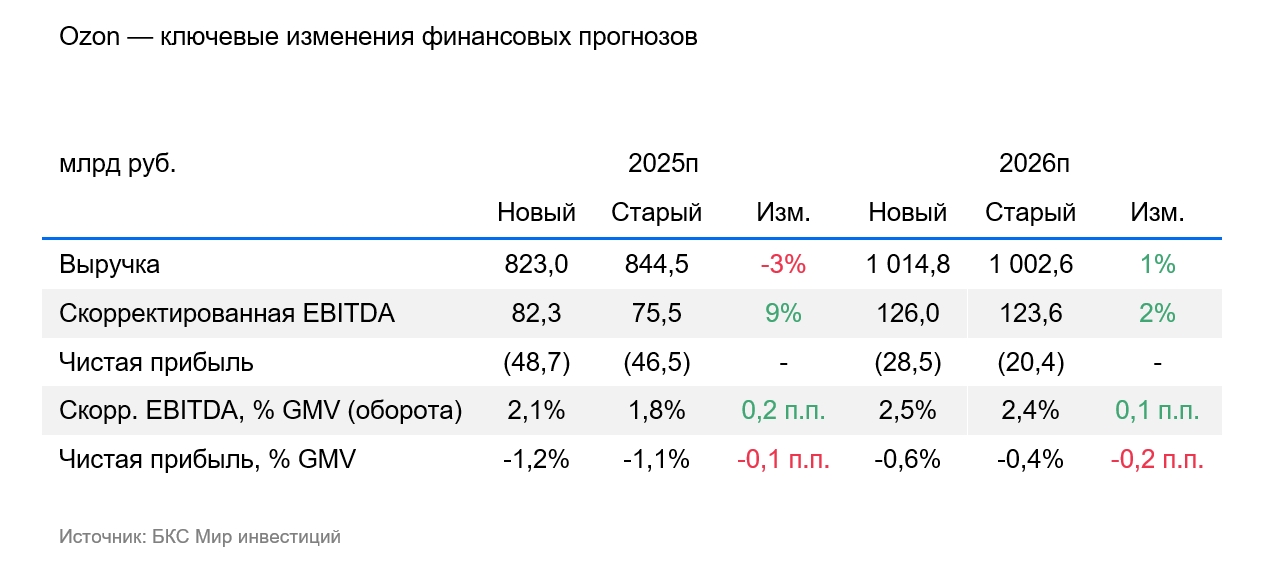

Учли в модели хорошие результаты за 2024 г. и фокус компании на улучшение рентабельности. Мы практически не изменили прогноз оборота компании на 2025 г., но ждем более высокой EBITDA (на 9% выше, чем ранее), учитывая хорошую динамику рентабельности в 2024 г. и наши ожидания более быстрого улучшения валовой рентабельности в этом году.

Наши прогнозы выручки, EBITDA и чистого убытка на 2024–2025 гг. довольно значительно отличаются от консенсуса, но консенсус в данном случае не очень показателен: диапазон выручки на 2025-2026 гг. по отдельным брокерам отличается на треть, а EBITDA — в 1,5–2 раза. И это неудивительно: прогнозы очень чувствительны к предположениям, касающимся стратегии компании и ситуации с конкуренцией и регулированием.

Взгляд: «Позитивный». Целевая цена на 12 месяцев — 5400 руб.

Наша целевая цена по Ozon предполагает избыточную доходность 11%.

По нашей оценке, бумаги торгуются с мультипликатором EV/EBITDA 10х на 2025 г. и 6,5х на 2026 г. на базе наших прогнозов EBITDA — привлекательно для растущего бизнеса.