OZON. Защита от рыночной турбулентности

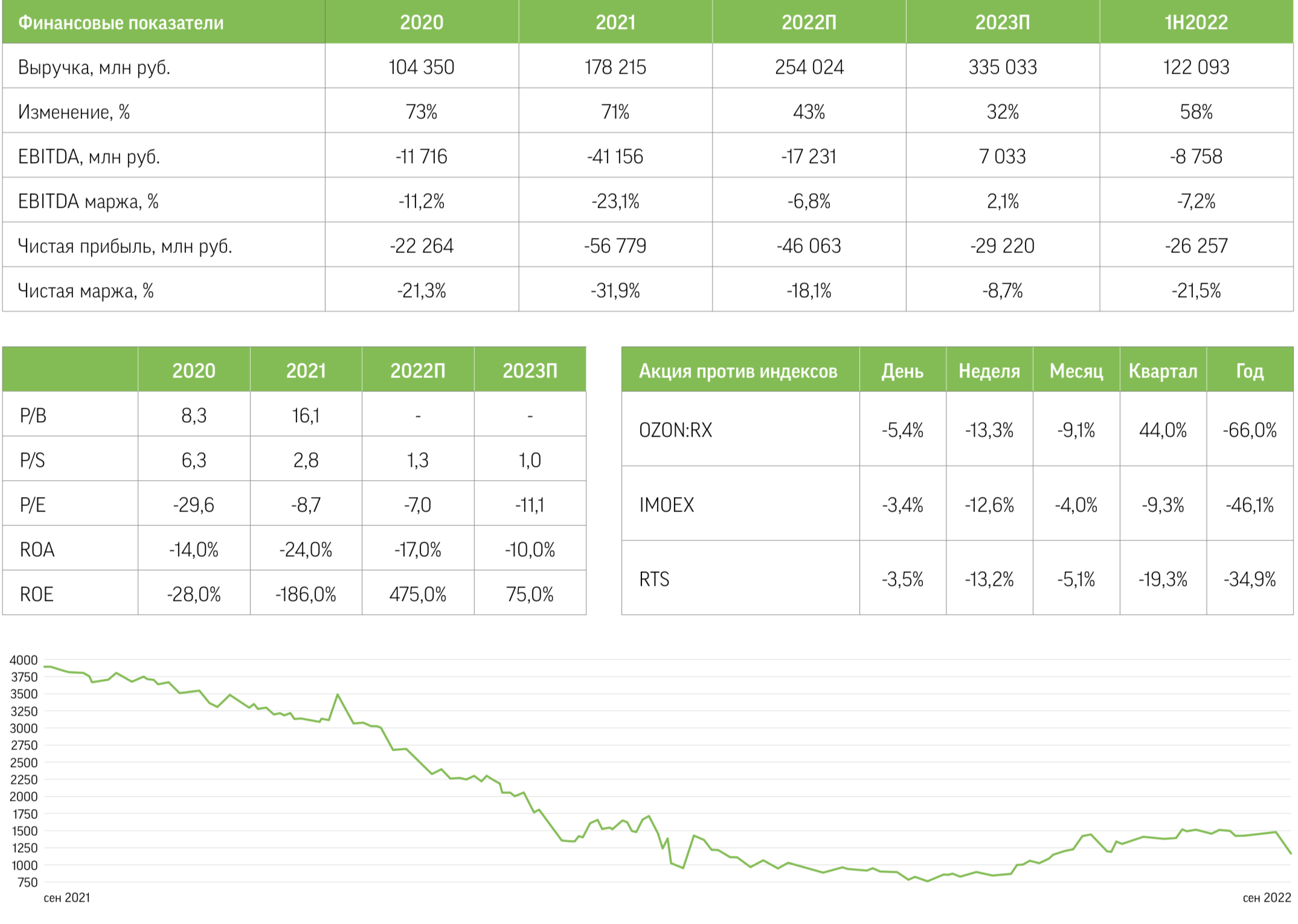

Динамика котировок. Вскоре после IPO, проведенного в конце 2020 года, бумага прибавила в цене более 60%, в моменте торгуясь выше 5 тыс. руб. Однако затем акции стали корректироваться, а в феврале текущего года падали ниже 1 тыс. руб. После непродолжительного отскока последовала вторая волна коррекции, в ходе которой котировки снизились до 750 руб. в июне. Затем от минимума за три месяца они выросли вдвое. В последние несколько недель бумаги OZON движутся в боковике. Торги в США прекращены.

Сильные рыночные позиции. Ozon — крупнейший игрок в российском секторе электронной коммерции с долей рынка более 11%. Помимо маркетплейса потребительских товаров, компания развивает проекты в области финтеха. Товары доставляются не только по России, но и в населенные пункты Беларуси и Казахстана. В компании работает около 30 тыс. человек.

Операционные результаты. Количество активных продавцов за год выросло втрое, до 150 тыс. Число активных покупателей во втором квартале соста- вило 30,7 млн (+7% кв/кв, +67% г/г). Объем покупок достиг 90,2 млн заказов (-3% кв/кв, +120% г/г). Товарооборот (GMV) составил 170 млрд руб. (-3% кв/кв, +91% г/г) при среднем чеке 1892 руб. (-13% г/г). Частота заказов достигла 10,8 на одного активного пользователя за 12 месяцев.

Финансовые результаты. Во втором квартале выручка эмитента составила 58,5 млрд руб. (-8% кв/кв, +58% г/г). EBITDA достигла 188 млн руб., ее значение впервые оказалось положительным. Чистый денежный отток оказался равен 15,4 млрд руб. Чистый убыток сократился до 7,2 млрд руб. при чистой денежной позиции 8,6 млрд руб.

Важные события, дивиденды. Компания пока не имеет возможности выплачивать дивиденды и продлила соглашение о реструктуризации облигаций, которая, по ожиданиям, завершится до конца года. Дочерний банк Ozon был выведен из-под действия санкций США. Убыток компании от пожара на складе в Истре может составить несколько миллиардов рублей.

Инвестиционный кейс. К факторам инвестиционной привлекательности бумаги можно отнести устойчивые позиции компании на внутреннем рынке, отсутствие долга на балансе, а также стратегию выхода на прибыль на горизонте полугода. Умеренные риски связаны с удорожанием импорта на фоне общей инфляции и роста логистических затрат, в том числе в сегменте международных перевозок. Кроме того, не исключено падение потребительского спроса в четвертом квартале. Еще одним риском для миноритариев является иностранная структура владения, что временно делает невозможным выплату дивидендов. Мы ожидаем, что через пять лет выручка компании может превысить 750 млрд руб., а прибыль составит 52 млрд руб.

Наш таргет по бумаге — 1450 руб. Хотя сейчас среднесрочный потенциал роста не очень значительный, однако он может существенно увеличиться при снижении ставки дисконтирования и выходе компании на прибыль. Можно рассматривать акции как защитную инвестицию на случай высокой волатильности рынка. Техническая картина не дает четких ориентиров.