Palo Alto Networks: матрица дала сбой

Драйверы

В своем недавнем отчете Palo Alto Networks превзошла собственные прогнозы и прогнозы аналитиков, а также улучшила гайденс на 2025 фингод. Мы считаем эти результаты позитивными, однако полагаем, что будущие финансовые показатели уже полностью заложены в цену и акции переоценены по отношению к своей справедливой стоимости.

Мы понижаем рейтинг акций Palo Alto Networks с «Держать» до «Продавать», хотя и повышаем целевую цену с $305 до $329,89 на горизонте 12 мес. Потенциал снижения равен 17,2%. При оценке стоимости акций мы опирались на прогнозные мультипликаторы P/E, EV/S и EV/EBITDA компаний-аналогов и исторические значения этих мультипликаторов самой компании.

Palo Alto — американская технологическая компания и глобальный лидер в отрасли кибербезопасности. Компания оперирует в трех сегментах: сетевая безопасность, облачная безопасность и ПО для служб безопасности.

Palo Alto оценивает свой совокупный адресуемый рынок в $120 млрд по итогам 2024 года и ожидает его удвоения к 2028 году. Самые высокие темпы роста на прогнозном горизонте, как ожидается, покажет сегмент облачной безопасности — в среднем 29% в год.

Бизнес Palo Alto до этого рос опережающими темпами, но теперь присутствует замедление. На протяжении последних трех лет темпы роста выручки компании не опускались ниже 19% г/г, однако последние несколько кварталов они снизились до 13–15%. За последние годы Palo Alto значительно увеличила свою долю на рынке и отрыв от ближайших конкурентов. По оценке Canalys, на конец 2023 года доля компании на мировом рынке составляла 9,7% по сравнению с 8% годом ранее и 7% двумя годами ранее.

В 1Q 2025 фингода выручка Palo Alto расширилась на 13,4% г/г, до $2,14 млрд, что оказалось чуть выше прогнозного диапазона от компании в $2,1–2,3 млрд и сопоставимо с прогнозами аналитиков. Объем оставшихся обязательств (RPO) увеличился на 20%, до $12,6 млрд. В 1Q Palo Alto сохранила скорр. валовую маржу на рекордном уровне 78%. Скорр. операционная маржа выросла до рекордного уровня 28,8% (+70 б. п. г/г).

Компания повысила прогноз на 2025 фингод. Текущие заказы, как теперь ожидается, будут находиться в диапазоне $15,2–15,3 млрд (рост на 19–20% г/г) против $14,3–14,6 млрд ранее; выручка прогнозируется в диапазоне $9,12–9,17 млрд (рост на 14%) против $8,15–8,20 млрд ранее. ARR от решений нового поколения может вырасти на 31–32% г/, до $5,52–5,57 млрд, прогноз не изменился. Скорр. операционная маржа ожидается на уровне 27,5–28% (улучшение прогноза на 150 б. п.), а скорр. развод. EPS — на уровне $6,26–6,39 (рост на 10–13% г/г) против $6,11–6,16 ранее.

Говоря про более длительный период, Palo Alto прогнозирует, что на горизонте 2024–2026 фингодов выручка и текущие заказы будут расти в среднем на 15–17% ежегодно, скорр. развод. прибыль на акцию — в среднем на 15% ежегодно, ARR от решений нового поколения — в среднем на 30% ежегодно. Скорр. операционная маржа потенциально может увеличиться до 28–29% к концу 2026 фингода и до 30–35% впоследствии. Корректировки прогнозов вызваны новой стратегией компании, ориентированной на долгосрочный рост за счет ИИ-разработок и платформизации.

Основные риски для Palo Alto сопряжены с высокими процентными ставками и повышенной волатильностью на американском фондовом рынке. Также присутствуют риски, связанные с высокой конкуренцией в отрасли и замедлением роста текущих заказов из-за ограничения IT-бюджетов предприятий.

Динамика акций на бирже

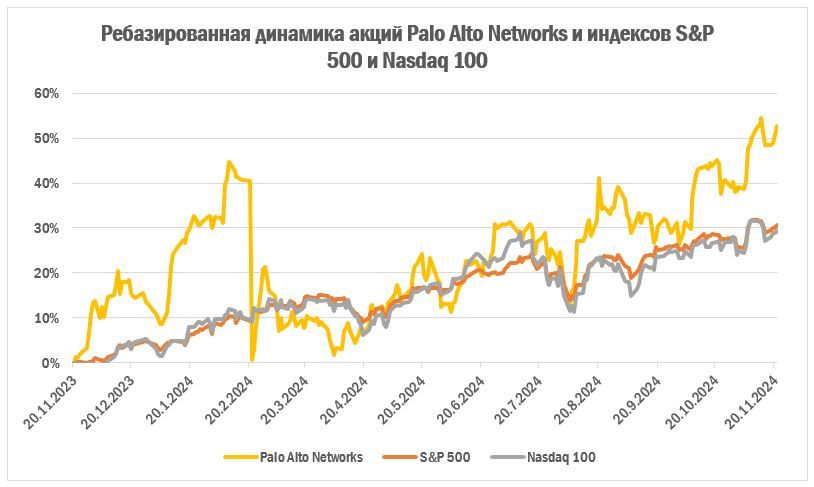

За последние 12 мес. акции Palo Alto показывали лучшую динамику в сравнении с индексами S&P 500 и NASDAQ 100, доходя в моменте до 154% роста, тогда как индексы росли лишь на 31%.

Технический анализ

Пока котировки находятся выше уровня $380 сохраняется возможность дальнейшего роста. Пробитие этого уровня и закрепление двух дней ниже него может ознаменовать снижение до ближайшего уровня $325.