Home Depot: оставайтесь дома и в акциях

Тек. доходность

Могу заработать

Народный рейтинг

С начала года акции Home Depot выросли на 24%. Увеличение онлайн-продаж, а также возросшая необходимость в ремонте жилья, где американцы стали проводить большую часть времени, улучшили финансовые результаты компании. Финам говорят, покупать еще не поздно

Закрыта (целевая цена достигнута)

32.07 %

Американская компания Home Depot (NYSE: HD) является крупнейшим в США владельцем сети розничных магазинов, реализующих товары и инструменты для дома, строительства и улучшения жилья. Рыночная капитализация компании на сегодняшний день составляет порядка $285,1 млрд.

Мы рекомендуем "Покупать" акции Home Depot с целевой ценой $ 351,1. Потенциал роста в перспективе 12 месяцев составляет 32,3%. Доля Home Depot на рынке США составляет порядка 29% (для сравнения у ключевого конкурента Lowe's она равна 19%), при этом потенциал дальнейшего расширения явно не исчерпан. Продукция компании весьма востребована, а успешные цифровые и логистические стратегии являются хорошей перспективой для развития бизнеса.

- Компания имеет растущую профессиональную клиентскую базу и уверенно опережает своих конкурентов.

- Home Depot является одной из компаний, которые даже в период кризиса продолжают выплачивать дивиденды. Принимая во внимание тот факт, что компания направляет на дивиденды порядка 50% прибыли, существует значительный потенциал их роста.

- Пандемия коронавируса COVID-19 оказалась лишь на руку компании. Значительное увеличение онлайн-продаж вследствие изменения привычек покупателей, а также возросшая необходимость в ремонте жилья, где американцы стали проводить большую часть времени на фоне карантинных мер, улучшили финансовые результаты Home Depot.

Факторы привлекательности

- Успешные цифровые и логистические стратегии являются хорошей перспективой для развития бизнеса HomeDepot.

- Компания имеет растущую профессиональную клиентскую базу и уверенно опережает своих конкурентов.

- HomeDepot - одна из компаний, которые даже в период кризиса продолжают выплачивать дивиденды. Принимая во внимание тот факт, что компания направляет на дивиденды порядка 50% прибыли, существует значительный потенциал их роста.

- Пандемия коронавируса COVID-19 оказалась лишь на руку компании. Значительное увеличение онлайн-продаж вследствие изменения привычек покупателей, а также возросшая необходимость в ремонте жилья, где американцы стали проводить большую часть времени на фоне карантинных мер, улучшили финансовые результаты Home Depot.

- В период кризиса компания сосредоточилась на модернизации существующих магазинов, а не на открытии новых, стремясь внедрить новые технологии и улучшить бизнес в сфере электронной коммерции. Компания направила средства на новые каналы продаж, стимулирование роста трафика, увеличение средней суммы чека и улучшение условий обслуживания.

- На фоне пандемии часть американцев стремится переселяться в менее загруженные пригороды, а деурбанизация приведет к возросшему спросу на товары для дома и ремонта.

- Около 90% населения США проживают в пределах 10 миль от ближайшего магазина HomeDepot, что позволяет компании противостоять крупным представителям электронной коммерции.

- Наблюдающееся в последние месяцы увеличение продаж домов на вторичном рынке США является дополнительным доводом в пользу покупки акций рассматриваемой нами компании. Обычно такие дома требуют ремонта до/после продажи, а следовательно, спрос на продукцию HomeDepot будет расти. Заметим, что в августе продажи домов на вторичном рынке повысились до 6 млн, в сентябре - до 6,57 млн, а в октябре достигли максимального уровня (с ноября 2005 года) 6,85 млн.

- Средний возраст домов в США является очень высоким - около 37 лет. В квартире современного дома после 15 лет эксплуатации уже требуется проводить капитальный ремонт, а частный дом (в которых живут многие американцы) нуждается в более тщательном уходе.

- Одним из факторов увеличения выручки компании в долгосрочной перспективе остается глобальное потепление, приводящее к большему количеству погодных аномалий: торнадо, наводнения и другие стихийные бедствия разрушают дома и прочие постройки, что закономерно увеличивает продажи HomeDepot.

Примечательно, что выручка компании демонстрировала стабильный рост в течение последних нескольких лет и прогнозируется увеличение данного показателя в ближайшие годы, что можно увидеть на диаграмме ниже. Ожидается, что по итогам текущего фискального года выручка повысится почти на 18%, до $ 129,97 млрд, а к 2022 финансовому году достигнет примерно $ 135 млрд.

Регулярно улучшающийся свободный денежный поток Home Depot также говорит о ее привлекательности, поскольку позволяет компании своевременно погашать долги, инвестировать средства в сделки по слияниям и поглощениям, вознаграждать акционеров, в том числе путем выкупа акций.

Ожидается, что в текущем 2020 фискальном году с окончанием в январе свободный денежный поток увеличится на 14,8%, до $ 12,67 млрд, а к 2022 фискальному году достигнет $ 14,23 млрд.

Что касается маржи чистой прибыли и EBITDA, то после снижения по итогам текущего фискального года ожидается возобновление роста данных показателей, что можно увидеть на диаграмме, представленной ниже.

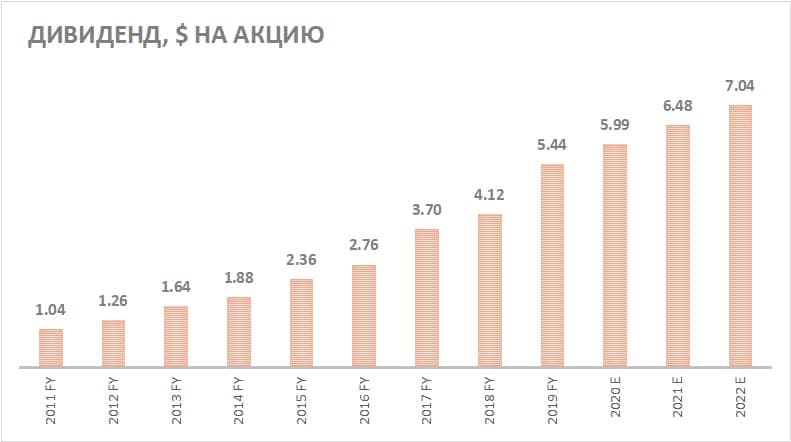

Дивидендная политика

Home Depot стабильно увеличивает дивиденды, при этом темпы их роста являются весьма внушительными, что также повышает привлекательность акций компании для инвесторов. Среднегодовой темп роста CAGR за 2011–2020 гг. составил 21,5%. Ожидается, что к 2022 фискальному году годовой размер дивидендов составит $ 7,04 на акцию, по сравнению с $ 5,44 на бумагу, выплаченными по итогам 2019 финансового года.

Наша оценка справедливой стоимости Home Depot на ближайшие 12 мес. составляет $ 379,4 млрд, или же $ 351,3 на акцию, что эквивалентно 32,3%-му потенциалу роста акций от текущих уровней. Рекомендация - "Покупать".

Техническая картина

На недельном графике формируется бычий "флаг", тогда как медленные стохастические линии вошли в зону перепроданности, в связи с чем в среднесрочной перспективе следует ожидать роста стоимости акции.

Цена открытия

17 декабря 2020

269.59 USD

+32.07%

Цена закрытия

18 октября 2021

356.05 USD

Инвесторы говорят

Отзывы наших пользователей