Интер РАО: тратим кэш мудро

Тек. доходность

Могу заработать

Народный рейтинг

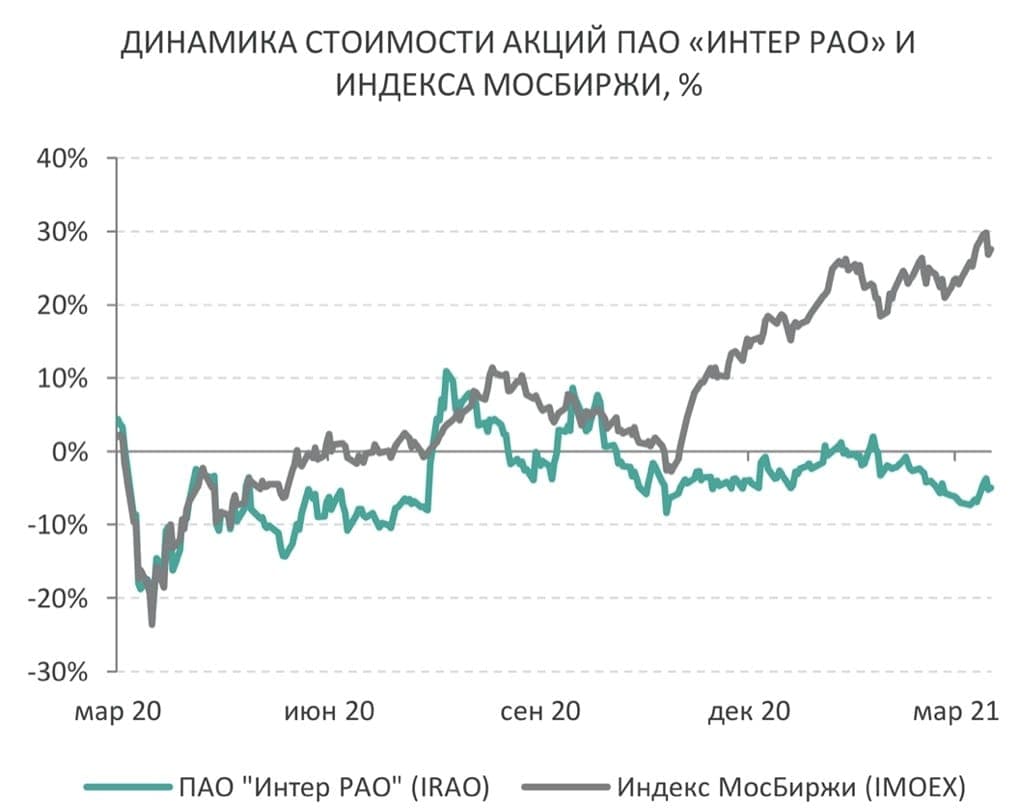

Интер РАО - фаворит аналитиков. На нее сейчас есть сразу 6 активных идей. При этом по динамике за год акции сильно отстали от рынка: они выросли на 9% при том, что Индекс вырос на 49%. QBF считают, пришло время покупать.

Закрыта по тайм-ауту

-7,45 %

ПАО «Интер РАО» – российский диверсифицированный энергетический холдинг. Компания занимает лидирующие позиции в России по генерации и экспорту электроэнергии. В структуру «Интер РАО» входят тепловые электростанции, гидроэлектростанции и ветровые парки. В связи с ожидаемым эффективным расходованием свободных денежных средств и реализацией долгосрочной стратегии акции компании имеют двузначный потенциал к росту. Аналитики QBF установили целевую цену на акции «Интер РАО» на март 2021 года в 6 руб. и присвоили им инвестиционный рейтинг BUY.

Акции «Интер РАО» одни из немногих на российском рынке за последние 12 месяцев показали более слабую динамику по сравнению с Индексом МосБиржи. По нашему мнению, бумаги неоправданно отстают от бенчмарка при том, что их фундаментальной переоценки не наблюдается. «Интер РАО» благополучно пережила пандемию коронавируса и уже в 2021 году планирует выйти на докризисные финансовые показатели. Кроме того, «Интер РАО» привлекает к себе большое внимание со стороны инвестиционного сообщества в связи с тем, что имеет на балансе большое количество свободных денежных средств и не имеет долгов. По состоянию на конец 2020 года чистый долг компании составил 178 млрд руб., а с учетом депозитов сроком до одного года и обязательств по аренде – 233 млрд руб. В дополнение к этому «Интер РАО» владеет пакетом казначейских акций в размере 29,6% собственного капитала. Еще 8,6% капитала находится во владении распределительной компании «ФСК ЕЭС», которая потенциально может продать свою долю в рынок или же самой «Интер РАО». Акционеры и инвесторы ожидают новостей и сигналов со стороны менеджмента о целях расходования данных средств в надежде, что это станет долгосрочным драйвером роста капитализации «Интер РАО».

С одной стороны, топ-менеджмент неоднократно сообщал о заинтересованности в сделках M&A, что также упоминается в стратегии развития компании до 2030 года. В 2021 году «Интер РАО» может вернуться к рассмотрению возможных сделок M&A на фоне стабилизации экономической ситуации в стране. Теоретически, для расчетов по сделке M&A может быть задействован и казначейский пакет. Существуют слухи о том, что «Интер РАО» может купить «Юнипро» после того, как та запустит в эксплуатацию 3-й энергоблок Березовской ГРЭС, или «Энел Россия», но данная информация пока не получила никакого подтверждения. С другой стороны, «Интер РАО» остается чуть ли не единственной государственной компанией, которая выплачивает дивиденды в размере 25% чистой прибыли, тогда как по требованию Правительства госкомпании обязаны направлять на дивиденды не менее 50% чистой прибыли. Совет директоров рекомендовал направить на дивиденды 0,1807 руб. на акцию по итогам 2020 года, что обеспечивает дивидендную доходность ниже среднего значения по рынку в размере 3,6% годовых. По всей видимости, «Интер РАО» имеет причины не повышать выплаты, хотя давление со стороны Правительства из года в год только усиливается.

Однако есть риск того, что ни один из двух ожидаемых сценариев не будет реализован сполна, и компания пойдет по другому пути. «Интер РАО» планирует сделать основной акцент в своей дальнейшей деятельности на новое строительство и развитие бизнеса на территории РФ, а не на сделки M&A. Именно это, по мнению менеджмента, будет способствовать достижению цели по EBITDA на уровне 210 млрд руб. к 2025 году и 320 млрд руб. к 2030 году. Стратегия компании предполагает капитальные затраты в размере 500 млрд руб. до 2025 года и приверженность консервативной дивидендной политике.

Финансовый отчет: 1 марта 2021 года компания ПАО «Интер РАО» представила финансовый отчет по МСФО за полный 2020 год. Годовая выручка составила 986,3 млрд руб., что на 4,4% ниже чем в 2019 году. Годовая прибыль снизилась на 7,9% годовых и составила 75,5 млрд руб. Показатель EBITDA уменьшился на 13,6% годовых до 122,3 млрд руб.

Цена открытия

22 марта 2021

5,1 RUB

-7,45%

Цена закрытия

30 июня 2021

4,72 RUB

Инвесторы говорят

Отзывы наших пользователей