ММКины инвесторы (#2)

Тек. доходность

Могу заработать

Народный рейтинг

QBF зафиксировали прибыль по акциям ММК в декабре по 43,5 руб. С тех пор акции выросли, делать нечего, QBF перезаходят. Аналитиков вдохновляет восстановление цен и одновременный рост спроса на сталь в мире. Дивиденднyю доходность акций ММК ждут не ниже 9%

Закрыта (целевая цена достигнута)

16,46 %

ПАО «ММК» – один из крупнейших мировых производителей стали, занимающий лидирующие позиции среди предприятий черной металлургии России. Активы компании представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой металлов. В связи с расширением мирового спроса на сталь, увеличением цен на стальную продукцию и высокими дивидендными выплатами аналитики QBF установили целевую цену на акции ПАО «ММК» на декабрь 2021 года в 59 руб. и присвоили им инвестиционный рейтинг BUY.

Во II полугодии 2020 года цены на прокатную сталь выросли практически в 2 раза и достигли максимального за последние 10 лет значения. В середине декабря прошлого года цена российского горячекатаного проката с поставкой в феврале 2021 года достигала $685-700 за тонну, тогда как еще весной цены составляли всего $360- 370 за тонну с аналогичным сроком поставки. Среди факторов роста цен на сталь можно выделить: высокий спрос в азиатском регионе (в основном, в Китае и Индии), увеличение стоимости сырья (железной руды), низкие складские запасы.

Более того, растет и внутренний спрос на сталь в России. Основной спрос предъявляют строительные компании (в том числе, из-за ускорения темпов строительства после запуска программы льготной ипотеки) и производители потребительских товаров длительного пользования (автомобилей, бытовой техники). Россияне активно покупают движимое и недвижимое имущество в целях сохранения капитала в условиях продолжительного ослабления национальной валюты.

Прогнозируется, что в 2021 году восстановление мировой экономики и промышленности продолжится, а следовательно сохранится умеренный дефицит стали на мировом рынке. Благодаря этому цены на сталь останутся как минимум на текущих уровнях. «ММК» ожидает, что устойчивый уровень спроса на внутреннем и международном рынках, а также рост цен на металлургическое сырье и металлопродукцию позитивно отразятся на объеме продаж в I квартале 2021 года.

Отдельно стоит отметить, что Министерство промышленности и информационных технологий Китая совместно с Китайской торговой палатой металлургических предприятий призвали национальных производителей стали рассмотреть возможность снижения уровня производства и экспорта металла при одновременном увеличении его импорта в целях усиления контроля над выбросами углерода. Принимая во внимание, что Китай является крупнейшим в мире потребителем стали и что собственных мощностей стране недостаточно, чтобы удовлетворить растущий спрос, российские производители стальной продукции только выиграют от снижения объема производства стали в Китае.

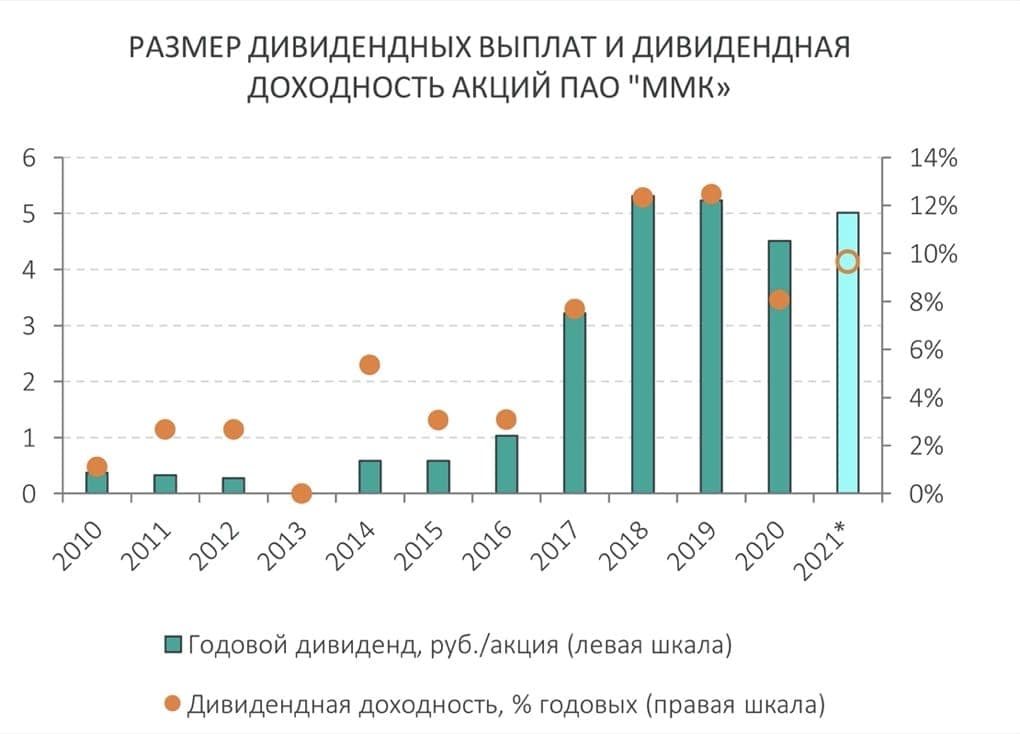

В соответствии с дивидендной политикой, с 2019 года компания направляет на дивиденды 100% свободного денежного потока (FCF) при условии, что коэффициент чистый долг/EBITDA находится ниже 1,0х. По итогам IV квартала 2020 года FCF «ММК» составил $125 млн, а соотношение чистый долг/EBITDA оказалось на уровне -0,1х. Рекомендация компании по дивидендам по итогам IV квартала – 0,945 руб. на акцию. При этом в следующие 12 месяцев совокупные дивидендные выплаты прогнозируются на уровне 5,015 руб. на акцию, что обеспечивает акционерам 9,5% дивидендной доходности в текущих ценах. «ММК» не грозит снижение уровня дивидендных выплат благодаря отрицательному чистому долгу.

Финансовый отчет: 2 февраля 2021 года компания ПАО «ММК» представила финансовый отчет по МСФО за полный 2020 год. Годовая выручка составила $6,4 млрд, что на 15,5% ниже чем в 2019 году. Годовая прибыль снизилась на 29,4% годовых и составила $604 млн. Свободный денежный поток за 12 месяцев 2020 года достиг $557 млн.

Риски:

- Введение в России экспортных пошлин на стальную продукцию.

- Снижение спроса и цен на стальную продукцию.

- Рост капитальных затрат и, как следствие, сокращение дивидендных выплат.

Цена открытия

19 февраля 2021

50,66 RUB

+16,46%

Цена закрытия

31 марта 2021

59 RUB

Инвесторы говорят

Отзывы наших пользователей