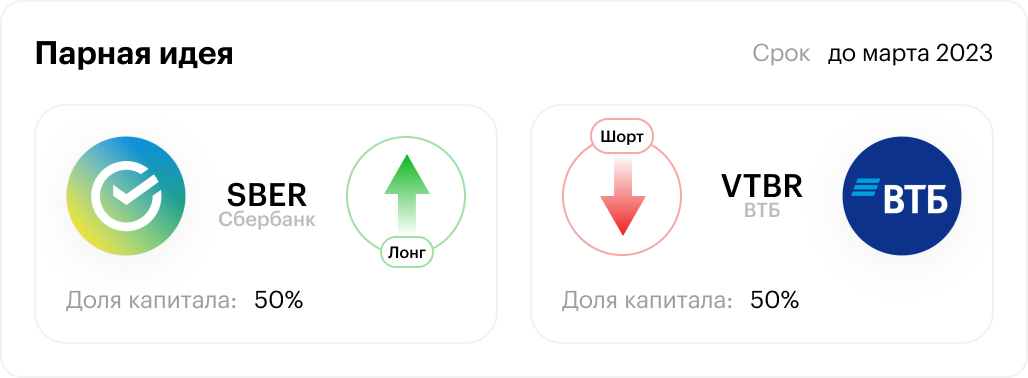

Парная идея: Сбер против ВТБ

Обновление от 15.02.2023: инвестиционная идея ПОДТВЕРЖДЕНА

Мы подтверждаем парную идею «Лонг Сбербанк/Шорт ВТБ», которая уже показала совокупный спред 10%, и ожидаем сохранения позитивной динамики на фоне сильного тренда в прибыли Сбера при потребности ВТБ в допэмиссиях.

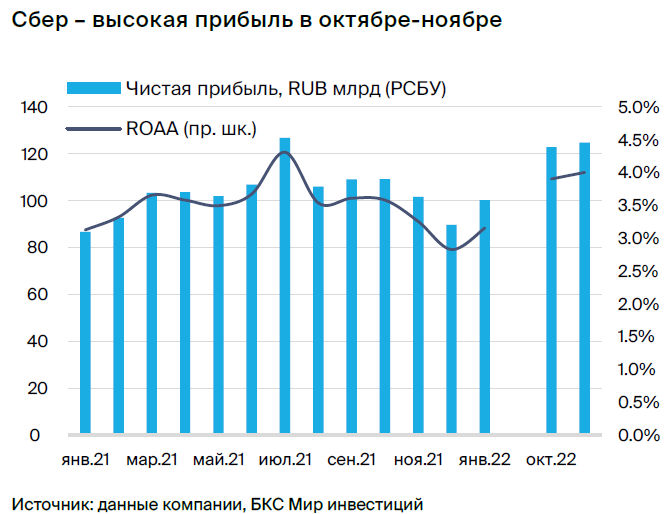

Сбер — сохранение сильного тренда в динамике прибыли. Сбербанк продолжает раскрывать результаты в сокращeнном формате по РПБУ. После сильного декабря чистая прибыль банка остается в тренде: в январе она составила 110,1 млрд руб. (+10% г г,-12%м /м) с рентабельностью активов (ROAA) 3,2%. Результаты поддержаны хорошей динамикой доходов, стабилизацией стоимости риска и сдержанным ростом операционных расходов.

По нашим ожиданиям, прибыль в 2023 г. может вырасти до 1 075 млрд руб. против 300 млрд руб. в 2022 г. (результаты РПБУ без учета событий после отчетной даты), что несколько ниже рекордной прибыли 2021 г.

ВТБ — две допэмиссии для пополнения капитала, размытие негативно для бумаги. ВТБ в начале года провел допэмиссию 30,19 трлн обыкновенных акций номинальной стоимостью 0,01 руб. по закрытой подписке в пользу Росимущества и Минфина, в рамках чего привлек в капитал 515,9 млрд руб. (цена размещения — 0,017085 руб.).

Кроме того, глава ВТБ Андрей Костин заявил о планах размещения своих акций на открытом рынке во II квартале 2023 г. В рамках SPO банк планирует получить 270 млрд руб. в капитал первого уровня. Таким образом, банк планирует закрыть потребности в капитале.

Исходная идея:

Аналитики БКС предлагают использовать рыночно-нейтральную (market neutral) стратегию: покупать акции более устойчивых компаний и вместе с этим шортить бумаги, которые либо имеют потенциал падения, либо, по нашим прогнозам, покажут слабый рост. Рассмотрим компании Сбербанк и ВТБ.

Главное

Мы открываем парную идею «Покупка Сбербанка против шорта ВТБ» с прогнозной доходностью 15% к марту 2023 г. Мы считаем недавно опубликованные сильные финансовые результаты и потенциальное возобновление дивидендных выплат стали катализаторами для Сбербанка, тогда как ВТБ недавно объявил об увеличении капитала, что негативно для котировок.

- Сбербанк — частичное раскрытие позитивно, возможно возобновление выплат: прибыль за октябрь/ноябрь превысила показатели этих месяцев в 2021 г.

- ВТБ — привлечение капитала подразумевает сильное размывание

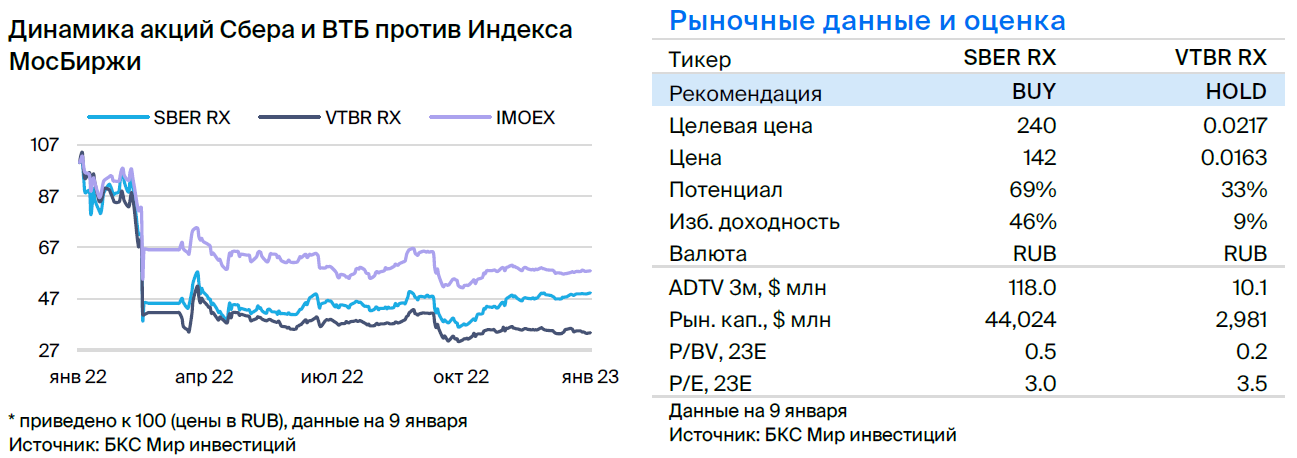

- Оценка: Сбербанк торгуется с P/BV 2023e 0,5x, ВТБ — 0,2x — исторически низкие уровни

- Доходность: +15% к марту 2023 г.

- Катализаторы: публикация финансовых результатов, возврат к выплате дивидендов

- Риски: ухудшение макроэкономической и геополитической ситуации

В деталях

Сбербанк — хорошая динамика прибыли в октябре/ноябре. Банки пока не возобновили раскрытие финансовых результатов в полном объеме, но Сбербанк опубликовал частично неконсолидированные данные по РСБУ за ноябрь.

Несмотря на трудности в 2022 г., прибыль за октябрь/ноябрь даже превысила результаты соответствующих месяцев в 2021 г. Чистая прибыль за 11 месяцев 2022 г. по РСБУ составила 174,8 млрд руб. Сбербанку удалось увеличить розничный и корпоративный кредитные портфели, при этом база розничных клиентов увеличилась до 106,4 млн.

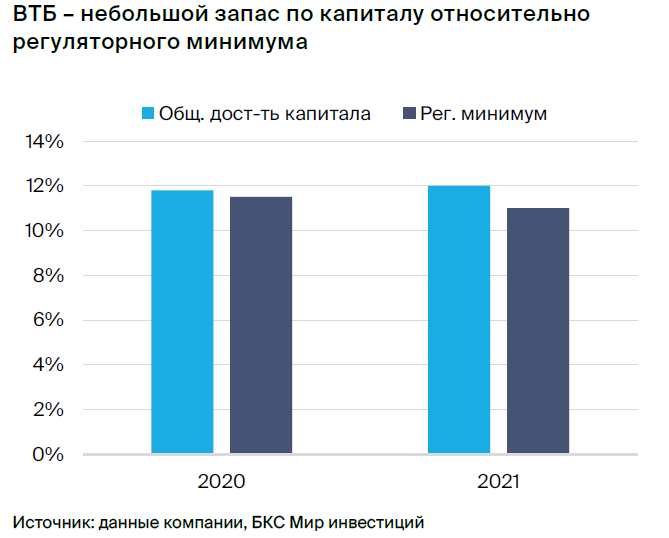

CEO отметил возможность дивидендных выплат — позитивно для котировок. Финансовые результаты пока не раскрываются в полном объеме. Капитал и уровни достаточности капитала по-прежнему неизвестны.

Согласно недавним пресс-релизам Сбербанка, коэффициенты достаточности капитала в ноябре выросли и превышают надбавки, установленные Наблюдательным советом в декабре 2021 г. Мы считаем, что сильные показатели капитала, а также высокая прибыль предполагают вероятное возобновление выплат дивидендов в 2023 г., на что также указал гендиректор Сбербанка Герман Греф.

ВТБ привлекает капитал после покупки Открытия — негативно для бумаги. В условиях действующего запрета ЦБ в отношении отчетности ВТБ не раскрывал финансовые результаты с февраля 2022 г., когда были опубликованы показатели по МСФО за 2021 г.

Ранее глава ВТБ упоминал убытки на уровне группы в 2022 г., а недавно приобрел банк Открытие за 340 млрд руб. Кроме того, 30 января ВТБ проведет ВОСА: на повестке стоит вопрос о допэмиссии 30,2 трлн акций. Учитывая число акций в обращении (12,96 трлн по МСФО на 2021 г.), новая эмиссия предполагает сильное размывание.

Оценка — низкая, но есть риск размывания из-за допэмиссии ВТБ. Обе бумаги торгуются с достаточно низкими мультипликаторами — P/BV 2023e 0,5x у Сбербанка, 0,2x у ВТБ. Тем не менее мы считаем недавние сильные результаты Сбербанка позитивным фактором, в то время как увеличение капитала ВТБ предполагает размывание и давление на бумагу в краткосрочной перспективе.

Преимущество парных идей в том, что результат не зависит от общей рыночной ситуации. Они могут приносить доход как при росте рынка, так и при его падении. Это ставка на то, что одни активы будут сильнее других.

Примечание: для отслеживания идеи берем динамику показателя "цена 1 акции Сбербанка / цена 10000 акций ВТБ".