Парная идея: Татнефть против Сургутнефтегаза

Обновление от 31.07.2023: целевая цена ПОВЫШЕНА

За прошедший месяц наша парная идея «Лонг Татнефть-ao / Шорт Сургутнефтегаз-ao» растеряла часть заработанной доходности, но мы по-прежнему видим в ней значительный потенциал. Рост котировок Сургутнефтегаза выглядит неоправданным и должен сойти на нет.

Главное

Рынок пока игнорирует тот факт, что Сургутнефтегаз фундаментально переоценен. Дивиденды компании останутся низкими, 0,8 руб. на акцию, несмотря на слабый рубль.

Татнефть между тем продолжает спокойно зарабатывать. Слабость рубля поддержала прибыль и дивиденды компании.

Оценка: потенциал роста -7% к нашей целевой цене Сургутнефтегаза против 36% у Татнефти.

Целевая доходность: еще около 10% до конца сентября.

Катализаторы: отчет Татнефти за I полугодие 2023 г. по МСФО — вероятно, в конце августа.

Риски: серьезные изменения в дивполитике по Сургутнефтегазу-ао, что очень маловероятно.

В деталях

Дивиденды от Татнефти — хорошие и растущие. После публикации стратегии на III квартал 2023 г. ожидаем, что дивиденды от Татнефти за 2023 г. составят около 48 руб. на акцию (дивдоходность 9%), что выше 36 руб. на акцию, которые мы ожидали на момент запуска этой торговой идеи в мае. Увеличение нашего прогноза во многом связано с ослаблением рубля примерно с 80 руб. за доллар до текущих 90 руб. за доллар. Если повысившиеся цены на нефть марки Brent до $83 за баррель и Urals до $68 за баррель сохранятся до конца года, то наши прогнозы по дивидендам будут повышены еще больше.

Сургутнефтегаз — слабый рубль дивидендных перспектив не меняет. Мы считаем, что вероятность существенного роста дивидендов от Сургутнефтегаза практически отсутствует по сравнению с нашим прогнозом в 0,82 руб. на акцию (дивдоходность 3%). Политика компании не привязывает дивиденды на обыкновенные акции к чистой прибыли в отличие от префов. Таким образом, рост прибыли, который можно ожидать после ослабления рубля и повышения цен на нефть, не должен оказать влияния на дивидендные ожидания рынка для обыкновенных бумаг, хотя ожидания по префам могут резко возрасти.

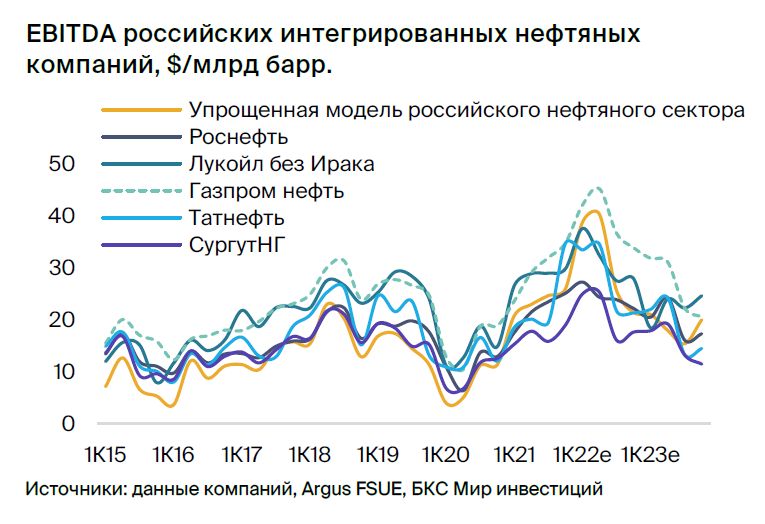

Татнефть — высокая прозрачность недооценена рынком. Татнефть остается единственной компанией в российском нефтяном секторе, которая после начала украинского кризиса продолжает публиковать полные результаты по МСФО. Сургутнефтегаз продолжает публиковать отчеты по РСБУ, но прекратил релиз по МСФО. Мы считаем, что со временем более высокая прозрачность Татнефти постепенно повысит ее привлекательность по сравнению с другими российскими нефтяными историями.

Оценка: Сургутнефтегаз — избыточная доходность сильно ниже Татнефти. Наша целевая цена для обыкновенных акций Сургутнефтегаза на 12 месяцев составляет 27 руб. за акцию, что дает потенциал роста -7% и избыточную доходность -28% после учета стоимости акционерного капитала компании. В то же время наша целевая цена для обычки Татнефти составляет 690 руб. за акцию, что предполагает потенциал роста на 36% и избыточную доходность 14%.

Обновление от 02.06.2023: инвестиционная идея ПОДТВЕРЖДЕНА

Подтверждаем парную идею «Лонг Татнефть-ао / Шорт Сургутнефтегаз-ао». Менее чем за две недели она уже принесла более половины целевой доходности в 15%. Идея сохраняет потенциал на фоне ожиданий роста прибыли и приличных дивидендов Татнефти, а также негативных финансовых результатов Сургутнефтегаза.

Исходная идея:

Открываем парную идею «Лонг Татнефть-ао / Шорт Сургутнефтегаз-ао» на 3 месяца с целевой доходностью до 15%. Катализатором для обычки Татнефти может стать повышение прогноза дивидендов. В то же время разочаровывающие дивиденды по префам Сургутнефтегаза могут оказать давление на его обычку, так как потенциально свидетельствуют о сокращении прибыли компании.

Главное

- Низкие дивиденды по префам Сургутнефтегаза подчеркивают слабый инвесткейс обычек.

- Прогноз дивидендов Татнефти на 12 месяцев может быть повышен.

- Оценка: избыточная доходность -22% у обычек Сургутнефтегаза и +28% — у Татнефти.

- Совокупный спред: 15% до конца лета.

- Катализаторы: выход результатов Сургутнефтегаза за 2022 г. по РСБУ в июне.

- Риски: серьезные изменения в дивполитике по обычкам Сургутнефтегаза — маловероятно.

В деталях

Татнефть — прозрачность важна как никогда. Мы считаем компанию одновременно недооцененной и самой прозрачной в российском нефтегазовом секторе. С начала украинского кризиса она стала единственной, кто опубликовал полную отчетность по МСФО за 2022 г. и значимые квартальные результаты по РСБУ.

Сургутнефтегаз, напротив, полностью прекратил раскрытие: надеемся увидеть результаты по РСБУ за 2022 г. до годового собрания акционеров в июне. Они могут пролить свет на то, почему чистая прибыль оказалась гораздо хуже ожиданий, однако релиз не гарантирован.

Сургутнефтегаз — разочаровавшие дивиденды по префам подчеркивают слабость инвесткейса обычек. Компания выплатит дивиденды за 2022 г. в размере 0,8 руб. на акцию как по обыкновенным, так и по привилегированным бумагам. Решение компании совпало с ожиданиями по обычкам, но стало большим разочарованием для префов.

Тот факт, что очень низкие выплаты по обычке не стали сюрпризом, лишь подчеркивает слабый инвестиционный кейс для этой бумаги. Обыкновенные акции Сургутнефтегаза никогда не получали щедрых дивидендов, и мы не видим причин ожидать изменений в обозримом будущем.

Хорошие, растущие дивиденды лучше, чем низкие. Ожидаем, что дивиденды на обыкновенные бумаги Татнефти за 2023 г. составят 36,3 руб. на акцию (дивдоходность около 9%) против 0,82 на обычку Сургутнефтегаза (около 3%).

Наш прогноз по Татнефти не выглядит агрессивным, поскольку это будут самые низкие выплаты с 2016 г. за исключением пандемического 2020 г., поэтому дивиденды могут быть впоследствии пересмотрены в сторону повышения.

В то же время мы считаем крайне маловероятным, что Сургутнефтегаз выплатит на свою обычку существенно больше, чем по нашему прогнозу, поскольку подход компании уже давно выглядит так: «платим, как в прошлом году, и, возможно, немного добавляем сверху».

Оценка: Татнефть — высокие потенциал и избыточная доходность, у Сургутнефтегаза доходность отрицательная. Наша целевая цена обыкновенных бумаг Сургутнефтегаза по модели дисконтирования дивидендов составляет 24 руб. за акцию, что сопоставимо с текущими котировками, но дает избыточную доходность -22% после учета стоимости акционерного капитала компании.

В то же время наша целевая цена для обычки Татнефти составляет 610 руб. за акцию, что предполагает потенциал роста на 49% и избыточную доходность 28%.