PepsiCo: под крышкой купон на дивиденды

Драйверы

У нас «Позитивный» взгляд на акции мирового лидера в производстве безалкогольных напитков и снеков PepsiCo Inc. Компании принадлежит огромное количество самых узнаваемых брендов, она стабильно выплачивает дивиденды и делает свою продукцию более актуальной запросам рынка.

Главное

- Портфель насчитывает более 500 торговых марок

- Слабые результаты в I квартале 2025 г. — выручка снизилась почти на 2%

- Компания по праву считается «королем дивидендов», доходность — около 3%

- Бумага торгуется ниже исторической медианы — мультипликатор P/E 16x

Целевая цена на 12 месяцев — $151 за акцию с потенциалом роста 15%

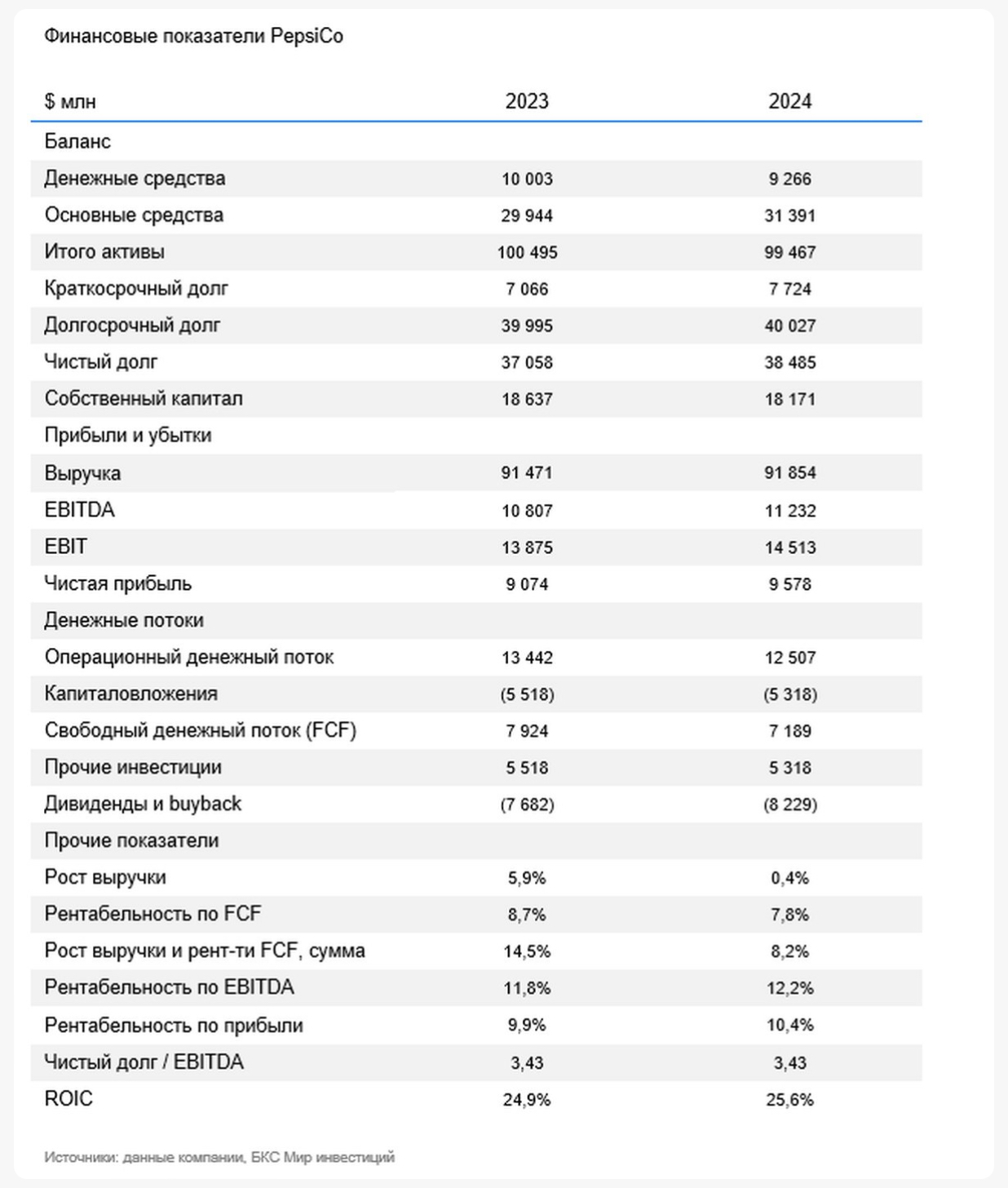

PepsiCo (NASD: PEP) — ведущий производитель снеков и второй по величине игрок в сегменте безалкогольных напитков в мире. Доля PepsiСo на мировом рынке потребительских товаров широкого спроса — около 18%, на рынке газированных напитков США — 24%. PepsiСo обладает широкой географией, на продажи вне США приходится около 40% выручки. Ее продукция представлена более чем в 200 странах мира. Выручка формируется в рамках 6 операционных сегментов: PepsiCo Foods North America (PFNA), PepsiCo Beverages North America (PBNA), "International Beverages Franchise (IB Franchise), Europe, Middle East and Africa (EMEA), Latin America Foods (LatAm Foods), Asia Pacific Foods. Компания была основана в 1919 г.

В деталях

- Удерживает лидерство на рынке снеков и безалкогольных напитков

PepsiCo — глобальный лидер в производстве напитков и снеков, представлен более 500 брендами. В отличие от конкурентов (фокус преимущественно на напитках), PepsiCo сочетает портфель газировок (Pepsi, Mountain Dew) с чипсами (Lay’s, Cheetos, Doritos). Это дает диверсифицированность и снижает рыночные риски. Компания активно осуществляет сделки слияний и поглощений (M&A). Сейчас явно выделяется тренд на здоровое питание и образ жизни, поэтому компания активно расширяет свое присутствие в таких категориях. PepsiCo купила перспективные SodaStream, Bare Snacks и другие бренды, а в своих традиционных продуктах урезает содержание сахара и соли. Все же адаптация к тенденциям здорового питания — по-прежнему один из главных вызовов для компании.

- I квартал 2025 г. оказался непростым

В I квартале 2025 г. выручка снизилась практически на 2% к тому же периоду 2024 г. (г/г) до $17,9 млрд, но слегка превысила ожидания ($17,8 млрд). В первую очередь показатель попал под влияния колеблющихся курсов валют. Также в некоторых сегментах (например, в снеках для Азиатско-Тихоокеанского региона) продажи снизились из-за реорганизации бизнеса. Сказались на цифрах и макроэкономические факторы (торговые войны).

Органическая выручка (исключает приобретения, продажи и влияние валютного фактора) в I квартале выросла на 1,2%. Скорректированная прибыль на акцию составила $1,33 против $1,48 в прошлом году.

PepsiCo снизила прогноз по прибыли на акцию: менеджмент ждет примерно такого же уровня, что и в предыдущем году.

- Компания славится стабильными и большими дивидендами

PepsiCo уже более 50 лет последовательно увеличивает дивиденды, что делает ее одним из самых надежных «дивидендных королей» на рынке. Однако в последние два года акции упали более чем на 30% от исторических максимумов, что нехарактерно для защитного потребительского сектора. Все же дивидендная доходность PepsiCo остается привлекательной, а свободный денежный поток пока покрывает выплаты. За последние 5 лет дивидендная доходность сохраняется на уровне около 3%, и на выплату идет около 80% от чистой прибыли.

- Привлекательная оценка обеспечивает «Позитивный» взгляд

Текущий мультипликатор P/E PepsiCo составляет 16х, гораздо ниже исторического медианного значения за последние 5 лет (23,4x). Таким образом, мы считаем, что компания имеет значительный потенциал роста, и у нас «Позитивный» взгляд. Целевая цена на 12 месяцев составляет $151 (+15%).

Риски

- Тренд на здоровое питание – риск для сегмента снеков и газированных напитков

- Конкуренция с другими производителями, такими как Mondelēz, Nestlé, Coca-Cola

- Макроэкономические риски и пошлины создают угрозу для глобальных цепочек поставок