ПИК с прочным фундаментом

Драйверы

Повышаем взгляд на бумаги ПИК до «Позитивного» с целевой ценой 700 руб. после обновления прогнозов и из-за более высокой стоимости капитала, а также давления увеличившихся расходов на финансовые результаты. Компания ограничила раскрытие, что также влияет на инвестиционный кейс.

Взгляд на компанию

- Один из крупнейших застройщиков.

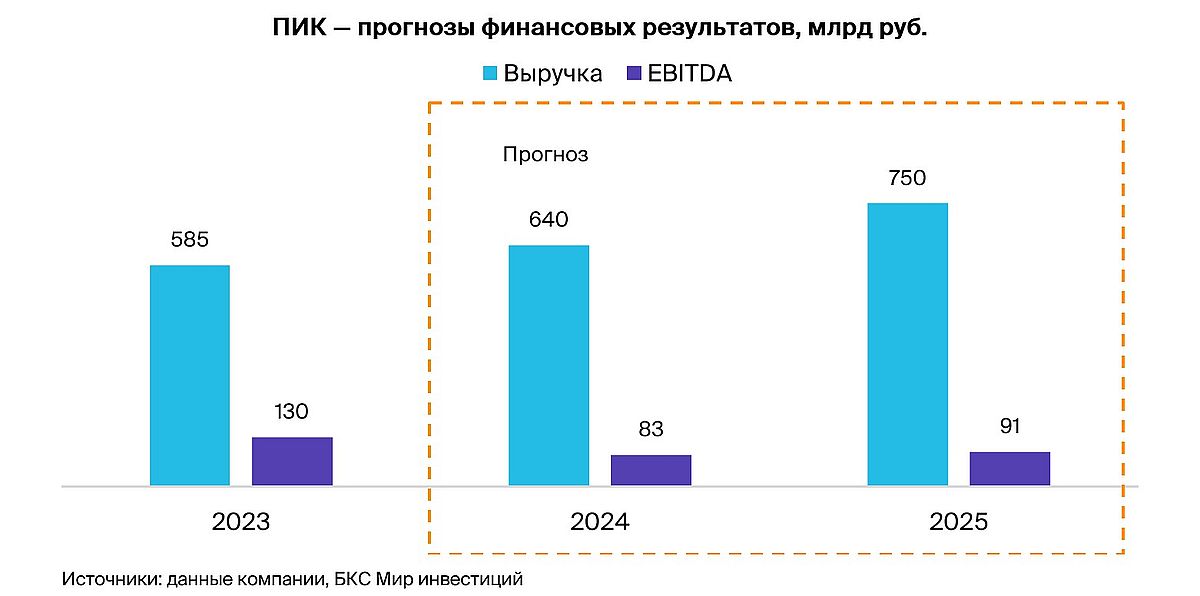

ПИК входит в число топ-компаний в масс-маркет сегменте с 4,4 млн кв. м на стадии строительства. Лидерство на рынке и солидный земельный банк определяют сильную динамику бизнеса, несмотря на давление процентных ставок. Отмечаем ухудшение раскрытия информации с 2022 г.: менеджмент не публикует операционные результаты, финансовые и стратегические ожидания.

Драйверы роста

- Улучшение коммуникаций с инвесторами.

ПИК раскрывает финансовые результаты по МСФО на полугодовой основе. А вот операционные данные все еще недоступны в отличие от других игроков сектора. В 2022 г. была приостановлена выплата дивидендов, и их возобновление может повысить инвестиционную привлекательность застройщика.

Ключевые риски

- Риски спроса, корпоративное управление.

Высокие процентные ставки делают ипотеку дорогой и, таким образом, снижают спрос, что сейчас создает риск для сектора в целом. Все же позиции ПИК в масс-маркете устойчивы, и застройщик получит поддержку от Семейной ипотечной программы. Также сотрудничество с банками позволяет предоставлять клиентам альтернативные решения для покупки жилья. А вот отсутствие коммуникаций по стратегии и раскрытия операционных результатов отражают риски корпоративного управления.

Основные изменения

- Новые макровводные

При обновлении оценки мы учли последние тренды в ипотеке и продажах и исходили из пересмотренного макроэкономического прогноза БКС. Давление высоких процентных ставок на продажи и финансовые результаты (через увеличение расходов на финансирование) сохранится. Но сильные рыночные позиции ПИК обеспечивают рост показателей в дальнейшем. Напомним, компания не раскрывает ожиданий и ориентира по операционным или финансовым результатам.

«Позитивный» взгляд. Для оценки бумаги используем модель дисконтированных денежных потоков (DCF). В ней мы повысили безрисковую ставку до 16,25% с 15,75% с даты последнего выпуска Стратегии за III квартал. Таким образом, стоимость капитала (COE) выросла до 22,1% с учетом бета-коэффициента. Изменения стоимости капитала и прогнозов повлияли на снижение целевой цены акций ПИК до 700 руб.