Ping Identitiy: IPO прибыльной и умеренно растущей SaaS-компании

18 сентября состоится IPO компании Ping Identity, это разработчик и поставщик ПО для единой регистрации и многофакторной аутентификации (помогает предприятиям управлять доступом пользователей к своим приложениям). Компания является лидером в Gartner Magic Quadrant. Объем размещения составит $187,5 млн при капитализации на IPO в $1,16 млрд.

Решения компании позволяют организациям вести учет того, какие сотрудники имеют доступ к каким внутренним приложениям, обеспечивают поддержку единого входа и обеспечивают многофакторную аутентификацию. Ping был одним из первых, кто разработал концепцию интеллектуальной идентификации, которая использует искусственный интеллект (ИИ) и машинное обучение. Компания участвовала и являлась соавторами многих стандартов открытых идентификаторов, таких как: SAML, OAuth, SCIM и OpenID Connect. Платформа Intelligent Identity Platform предназначена для безопасного доступа к любому сервису, приложению или API с любого устройства. Например: компании могут использовать платформу Ping для повышения качества обслуживания своих клиентов путем создания единого идентификатора входа в систему через сеть и мобильные устройства. Также компании могут использовать платформу в целях предоставления безопасного доступа с любого устройства своим сотрудникам или коммерческим партнерам.

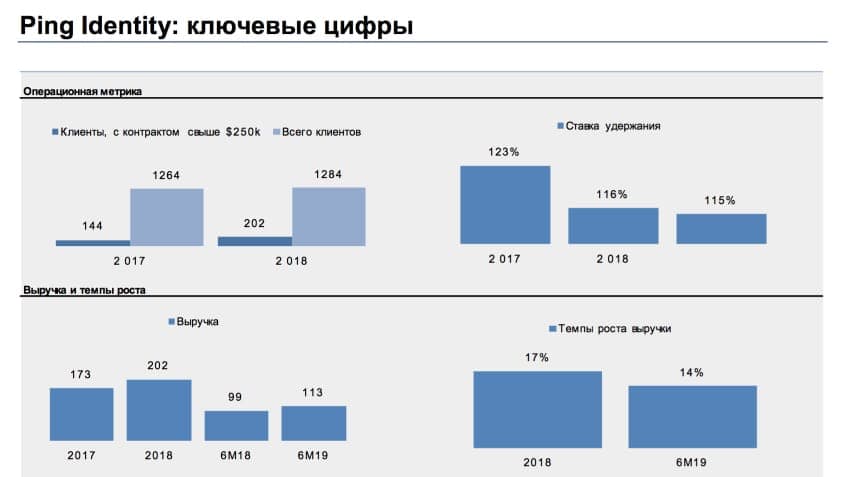

Клиентская база. По состоянию на 31 декабря 2018 году у компании было 1284 клиента. Клиентская база состояла из более 50% компаний из списка Fortune 100. Среди клиентов также можно отметить: Accenture, Allegiant, Applied Materials, Chevron, Cisco, eHealth и Hewlett-Packard. У Ping наблюдается мощный прирост крупных клиентов (контракт свыше $250 тысяч) – с 144 на 31 декабря 2017 года до 202 на 31 декабря 2018 года (40% роста г/г). Также по состоянию на 31 декабря 2018 году у компании было 25 клиентов с контрактом свыше $1 млн. Ставка удержания клиентов за последние 8 кварталов составляла 115%.

Двухзначный рост и прибыльность – редкость для SaaS- компании. В 2018 году темпы роста компании составили 17%, в первом полугодии-2019 наблюдается снижение до 14%. Валовая маржа с 2017 года снизилась с 79% до 77% в 1ПГ19. Главными причинами снижения стали увеличение численности персонала для поддержания роста предложений по SaaS подписке. Показатели EBIT-маржи демонстрируют снижение с 14% до 3% за этот же период. Основными причинами роста расходов стали маркетинг, R&D и G&A

Мы видим потенциал роста в 33% по DCF и 48% по P/S к верхней границе IPO. По мультипликаторам, исходя из отраслевой зависимости темпов роста и P/S, мы видим оценку в 9,2x годовых выручек, или в $1,849 млрд, в то время как DCF-модель дает оценку на уровне $1,691 млрд.