Инвесторы вновь поверили в Salesforce?

Лидер мирового рынка CRM-услуг Salesforce (NYSE: CRM) порадовал отчетом за первый квартал 2023 финансового года, который закончился 30 апреля.

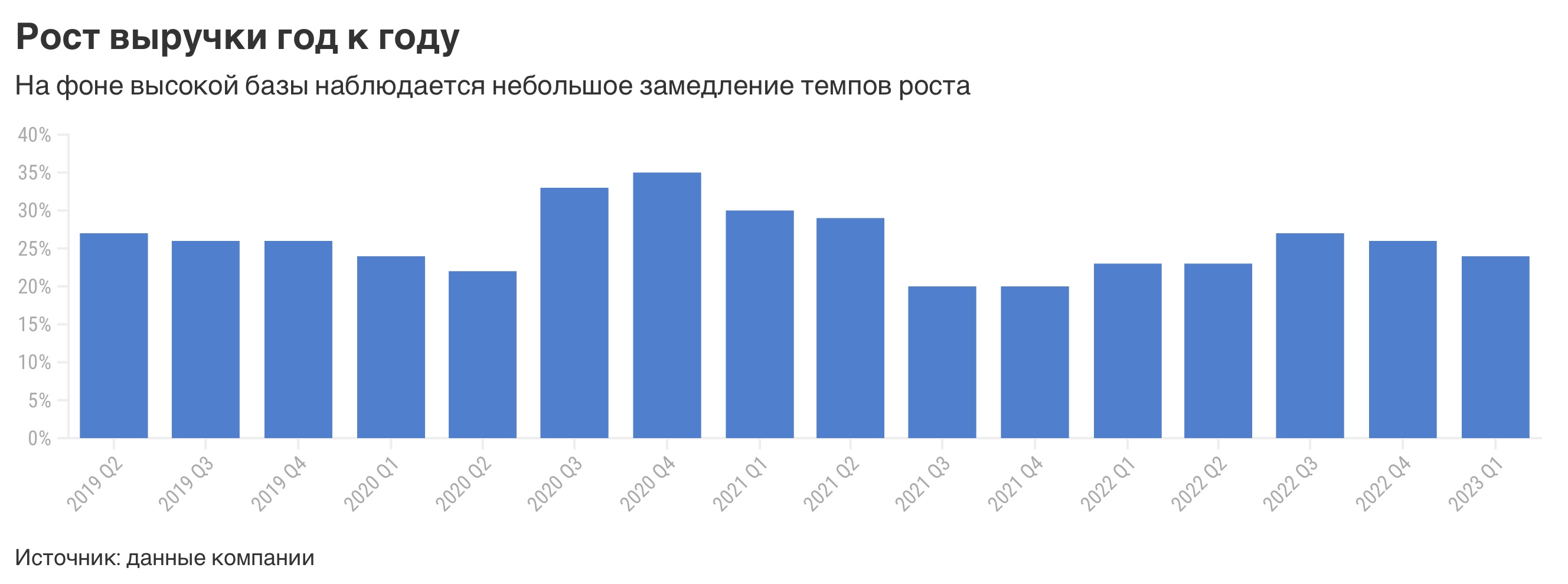

- Выручка выросла на 24% год к году, до $7,41 млрд, — это немного выше ожидаемых аналитиками $7,38 млрд.

- Чистая прибыль составила $28 млн. Это в десятки раз меньше, чем год назад ($469 млн). Сокращение связано с крупными инвестициями в разработку и развитие поглощенных бизнесов (в том числе Slack). Аналитики вообще ждали, что компания покажет убытки, поэтому фактический результат весьма неплох.

Прогнозы менеджмента

Во втором квартале менеджмент прогнозирует выручку в размере $7,7 млрд, что предполагает рост на 21% год к году. А вот чистой прибыли не ждут. Вместо нее ожидают чистого убытка на акцию в размере $0,03—0,02. Годом ранее чистая прибыль составила $0,57 на акцию.

Руководство компании также обновило свой годовой прогноз.

-

Выручка вырастет на 20% год к году и окажется в диапазоне $31,7—31,8 млрд — этот прогноз немного ниже, чем давали кварталом ранее ($32—32,1 млрд).

- Операционная маржа увеличится с 2,1% до 3,8% в 2023 финансовом году — это немного выше предыдущего прогноза (3,6%).

- Чистая прибыль на акцию сократится с $0,57 до $0,38—0,40 — это ниже предыдущего прогноза ($0,46—0,48).

Прогнозы менеджмента важны, потому что более 90% выручки Salesforce — это доходы от подписок на сервисы компании, которые можно заранее рассчитать. Ведь по договору клиенты оплачивают подписки сразу за весь период их действия.

На звонке инвесторам топ-менеджеры компании подтвердили свою уверенность в перспективах CRM-рынка и облачных технологий. Co-CEO Брет Тейлор отметил, что в период логистических трудностей и постковидных трансформаций на глобальных рынках компаниям нужно искать новых клиентов, партнеров, поставщиков и улучшать взаимодействие с ними. В этом им поможет Salesforce, которая предлагает платформы для интеграции, аналитики, клиентской поддержки, развития продаж, маркетинга и т. д. Другой co-CEO Марк Бениофф заявил, что с открытием мировых экономик после локдаунов спрос на продукцию Salesforce будет только расти.

Мнение аналитиков Тинькофф Инвестиций

В текущих сложных экономических условиях модель предоплаченной подписки выглядит привлекательно. Предсказуемые доходы упрощают задачу финансового планирования. Компания может управлять стоимостью подписок и при необходимости повышать ее, например для борьбы с высокой инфляцией издержек. Она, как лидер CRM-рынка, может себе это позволить. Ведь переход к другим провайдерам потребует перестройки бизнес-процессов, и траты будут больше, чем если клиенты просто станут больше платить за подписки Salesforce.

Единственная существенная проблема Salesforce — это крупные инвестпроекты, которые требуют вложений уже сейчас, но полная отдача от них будет не скоро (через несколько лет). Это довольно тяжелая ноша в условиях растущей инфляции и замедления роста мировой экономики. Именно по этой причине инвесторы не решались вкладывать в Salesforce. Но мы считаем, что этот фактор уже заложен в цену акций. На протяжении последних двух кварталов компания показывала слабую прибыль и, вероятно, покажет ее и в текущем квартале. Но, судя по прогнозам менеджмента, в последних двух кварталах 2023 финансового года прибыль может начать восстанавливаться.

Ну и что?

Salesforce представила довольно сильный отчет, а ее менеджмент порадовал оптимистичными оценками перспектив отрасли и компании.

- Последние два квартала компания показывает слабую прибыль. В текущем квартале ситуация, вероятно, будет аналогичной. Все из-за необходимости развивать приобретенные ранее бизнесы. Они требуют больших вложений, но вместе с тем выглядят многообещающе и должны принести хорошую отдачу в будущем. Во втором полугодии уже намечается начало восстановления прибыли.

- Именно крупные инвестиции в период глобальных экономических трудностей пугали инвесторов Salesforce. Но эти опасения уже в цене акций. Они торгуются недорого, учитывая потенциал восстановления прибыли. Форвардный P/E составляет около 34х.

Без учета инвестпроектов Salesforce довольно устойчива к текущим экономическим сложностям за счет рыночной силы и предсказуемых доходов. Финансовое положение тоже стабильно: денег на счетах больше, чем долгов.

Мы по-прежнему рекомендуем покупать акции Salesforce, но снижаем целевую цену до $250 за акцию. Потенциал роста на горизонте года — 42%.