Полиметалл: тройная тройская унция

Тек. доходность

Могу заработать

Народный рейтинг

Аналитики ВТБ оказались настоящими "золотыми жуками" - энтузиастами желтого металла. Это их третья идея на российскую драгметаллическую компанию. ВТБ нравятся и Полюс, и Петропавловск, и Полиметалл. Можно сказать, ставка на золото с тройным плечом

Закрыта по тайм-ауту

-14.78 %

Обновление от 12.04.2021: инвестиционная идея ПОДТВЕРЖДЕНА, целевая цена ПОНИЖЕНА

Причины роста:

- 11 мая вероятно увеличение веса в MSCI Russia — вероятный приток до $200 млн.

- Может стать участником индекса GDX в июле-августе.

- На дне инвестора 27 апреля может обновить информацию по проектам и потенциальным сделкам M&A

- Высокие цена на драгметаллы позволяют выплачивать спецдивиденды. Ожидаемая дивдоходность в 2021-2022гг. — 9-10%

Обновление от 25.01.2021: инвестиционная идея ПОДТВЕРЖДЕНА, целевая цена ПОНИЖЕНА

Обновление от 11.11.20:

Аналитики ВТБ Капитал повысили справедливую цену акций Polymetal на 3% до £38 (~3800 руб.), рекомендация Покупать

- Себестоимость добычи по итогам января-октября — ниже прогнозных $650-700.

- Ожидаемая руководством компании EBITDA Амурского ГМК-2 составит $200 млн при текущей конъюнктуре рынка — существенно выше ранних оценок.

- Работы по запуску Нежданинского месторождения выполнены на 80%, ввод в эксплуатацию (по плану 4 кв 2021 г.) и выход на полную мощность могут произойти раньше плановых сроков.

- Акции Polymetal торгуются с 33%-ным дисконтом к аналогам по EV/EBITDA’20.

- Дивидендная доходность (9,5% в следуюшие 12 мес) — кратно выше чем у глобальных конкурентов

Обновление от 24.09.20: целевая цена ПОНИЖЕНА, появился стоп-лосс

Покупка Polymetal не дороже 1700 руб. с целью 2000 руб. и стоп-лоссом 1480 руб.

- Золото остаётся защитным инструментом на фоне макроэкономических рисков (президентские выборы в США, вторая волна коронавируса в Европе).

- Динамика акций Полиметалла сильно отстала от цен на золото и акций конкурентов.

- Мультипликатор EV/EBITDA'21 = 5,9х - существенно ниже среднего исторического значения (7.3х).

- Навес предложения, который сдерживал рост капитализации, существенно сократился после нескольких рыночных размещений основными акционерами.

- Увеличение ликвидности акций может повлечь увеличение веса Полиметалла в фондовых индексах и дополнительный спрос на акции со стороны индексных фондов.

- Компания сделала свободный денежный поток базой для расчета дивидендов. По итогам 2020 года дивдоходность может составить 6-7%.

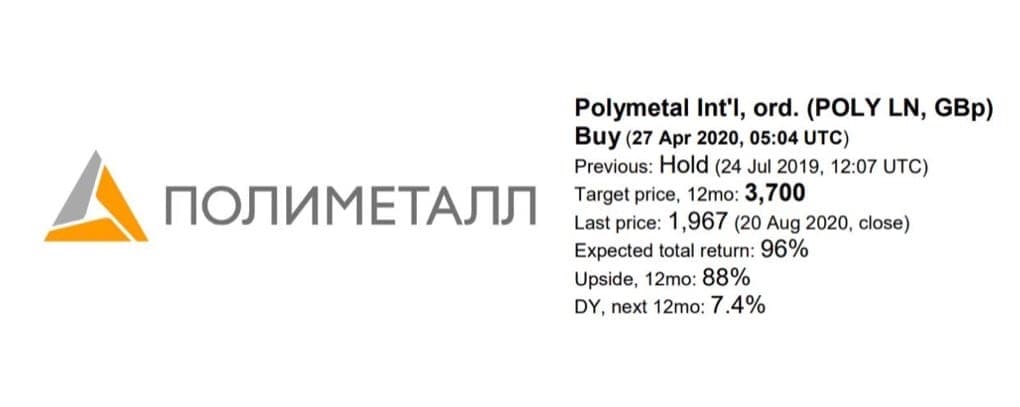

Исходная идея

Аналитики ВТБ Капитал пересмотрели прогнозные цены на золото и повысили справедливую цены по акциям Полиметалла до 3700 GBp (~3600 руб.), рекомендация Покупать.

- Золото вырастет до $3000 за унцию в 2022 г. на ожиданиях нового цикла роста инфляции и усиления инвестиционного спроса на драгметалл.

- Пик цен на золото ожидается в 2022 г.

- Чистая прибыль может вырасти в 5 раз за 3 года (относительно уровня 2019г ).

- Двузначная дивдоходность по итогам 2021 г.

Цена открытия

25 августа 2020

1922 RUB

-14.78%

Цена закрытия

25 августа 2021

1638 RUB

Инвесторы говорят

Отзывы наших пользователей