UBER: наценка за высокий спрос

Тек. доходность

Могу заработать

Народный рейтинг

Эксклюзив

Hypothesis Research покупают UBER. Триггерами для роста акций могут стать рост выручки и прирост количества водителей и пассажиров по результатам 2-го квартала. За год акции UBER выросли на 36%, однако, с начала 2021 показывают пока нулевую динамику

Закрыта по тайм-ауту

-49,47 %

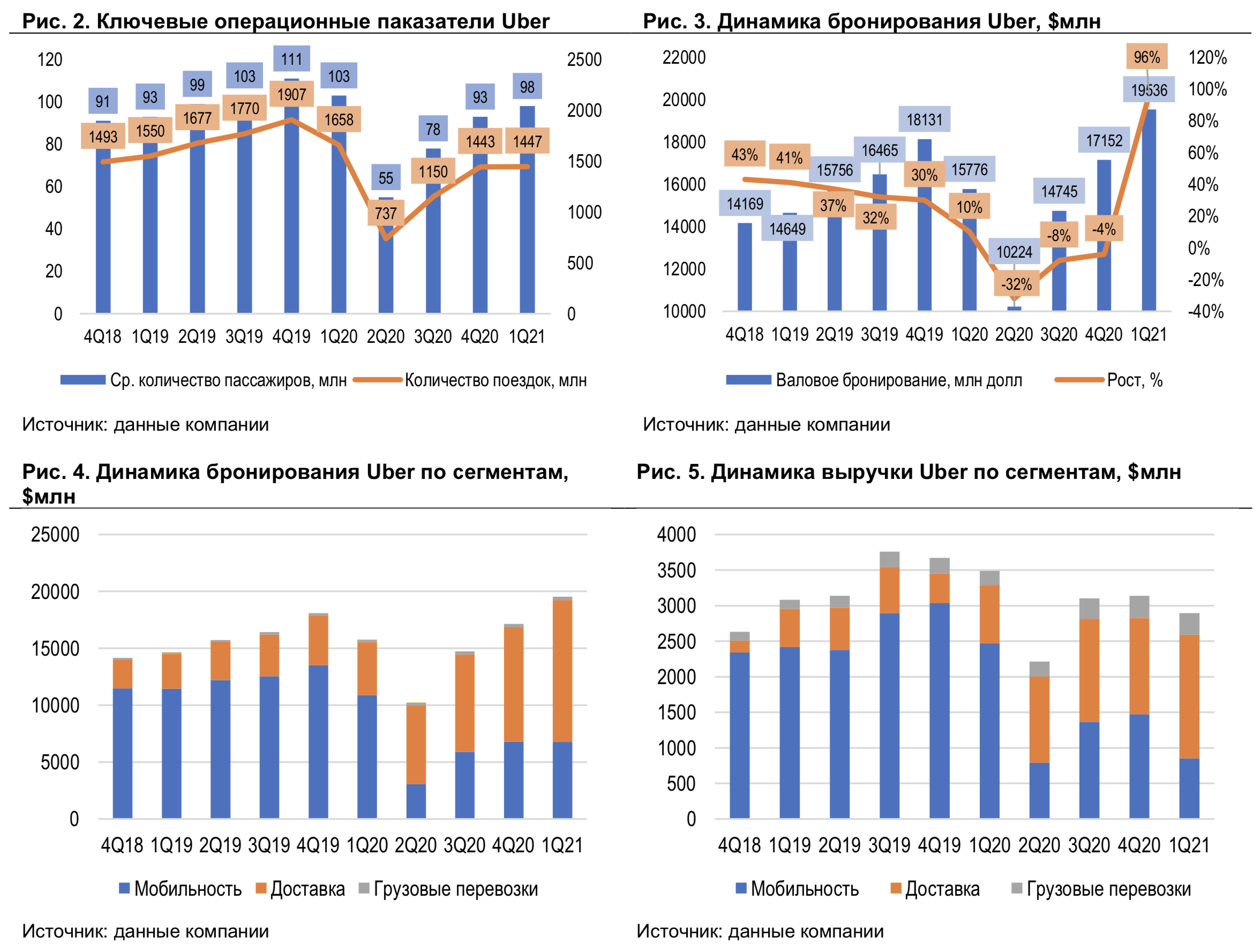

Uber (NYSE: UBER) видит постепенное восстановление рынка после довольно слабого начала года. На фоне снижения заболеваемости и высокой доли привитого населения на основных рынках Uber видит восстановление рынка перевозок в марте-апреле. Букирование за апрель в годовом выражении достигло $31 млрд в сегменте Мобильность, рост на 280% с апреля 2020г. и на 58% - с апреля 2019г.

Количество пользователей на платформе выросло за 1 квартал на 5% до 98 млн, при этом пользователей в сегменте Доставка стало на 70% больше год к году (г/г). Однако, количество поездок было все еще на 13% меньше, чем год назад. Валовое бронирование выросло на 24% г/г до $19.5 млрд, включая $6.8 млрд в сегменте Мобильность (падение на 38% г/г) и $12.5 млрд в Доставке (рост на 166% г/г) в 1кв. 2021г.

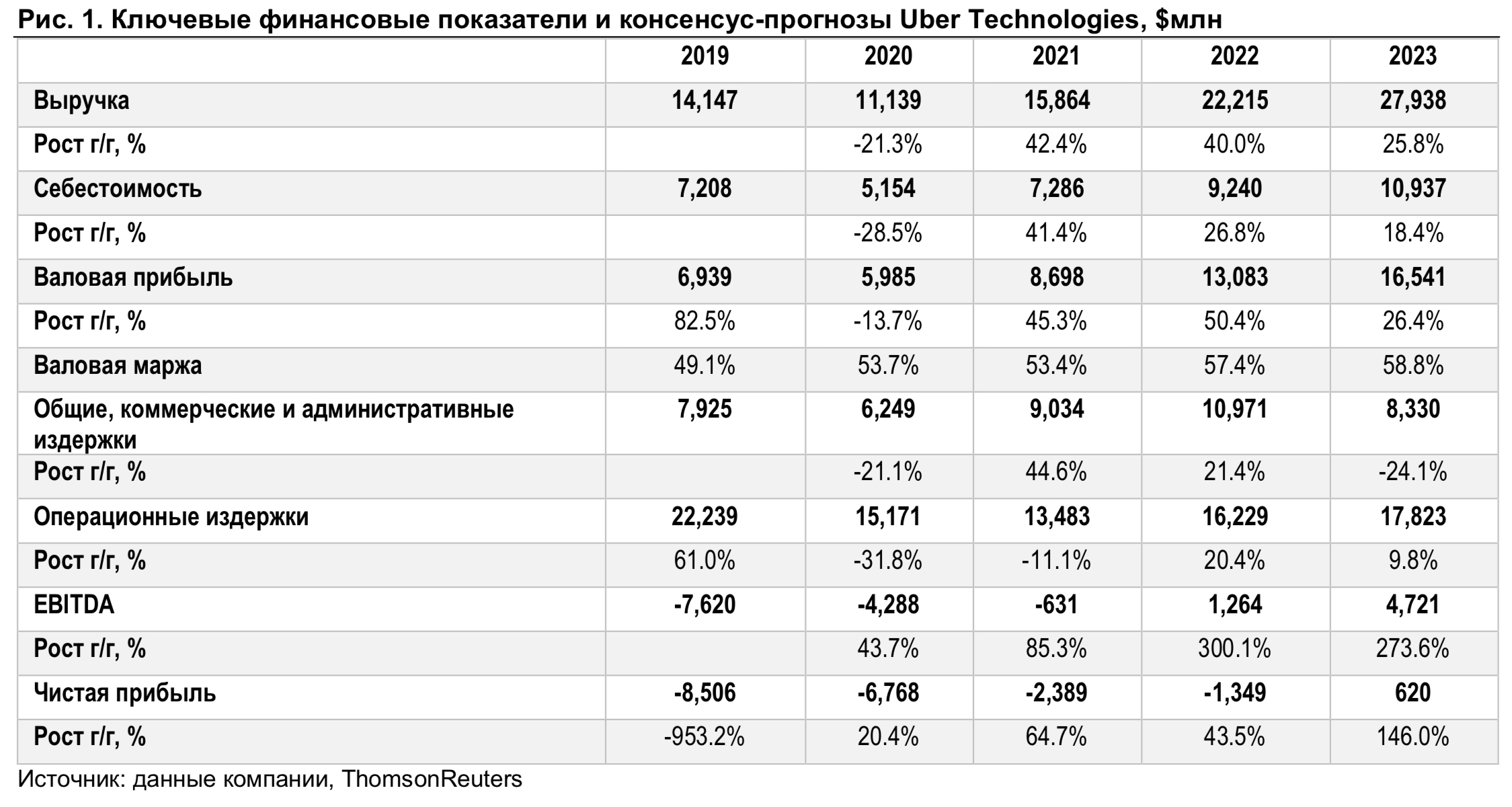

В сегменте Грузовых перевозок валовое бронирование выросло на 52% г/г до $302 млн, а выручка на 51% г/г до $301 млн в 1кв. 2021г. Большая часть выручки компании приходит из США ($1.8 млрд из $2.9 млрд), где снижение составило 11% г/г. В Латинской Америке выручка снизилась на 37% г/г, в Европе на 52% г/г и Азии выросла на 138% г/г в 1кв. 2021г. Всего выручка компании $3.5 млрд выросла на 11% к предыдущему кварталу и на 8% к предыдущему году, скорректированныя выручка составила $2.9 млрд.

Ситуация с классификацией в Великобритании водителей как работников с марта 2021г. привела к сущесвенному объему начислений $600 млн, на которые была уменьшена выручка в 1кв. 2021г. Водители в Великобритании теперь должны будут получать минимальную зарплату за работу на платформе, иметь оплачиваемый отпуск и могут получить доступ к пенсионному плану. Привлечение водителей на платформу на основных рынках станет одной из основных задач компаний на ближайшие месяцы. С восстановлением рынка доходы водителей возросли и составляют $37/час в Нью-Йорке и $36/час в Чикаго.

В сегменте Доставка доля бронирования, связанная с доставкой продуктов и товаров составила $3 млрд в годовом выражении в марте, как следствие расширения бизнеса доставки продуктов после консолидании Cornershop. Компания планирует достичь уровня безубыточности по EBITDA в сегменте Доставка к концу 2021г. В целом, положительная динамика последние 2 месяца должна привести к стабильному восстановлению финансовых показателей компании во 2-3кв. 2021г.

Мы ждем положительной динамики бронирования и роста выручки на фоне открытия большинства рынков и продолжающейся вакцинации во 2 кв. 2021г. Менеджмент сообщил о росте бронирования на большинстве рынков в апреле 2021г. по сравнению с апрелем 2019г. Кроме того, контроль за издержками за период коронавируса помог компании удержать рост затрат, а переоценка портфельных инвестиций на балансе создала потенциальный резерв средств в размере около $12 млрд. Мы оцениваем 12-мес. цену акции $60.7 за акцию. Триггерами для роста компании могут стать рост выручки, прирост количества водителей и пассажиров на платформе по результатам 2го квартала (публикация результатов 4 августа 2021г.). Также, неопределенность с классификацией водителей и выручки может частично проясниться за ближайшие месяцы. Акции компании снизились на 0.47% с начала года, рост акций за 2020г. составил 69%.

Цена открытия

08 июня 2021

50,64 USD

-49,47%

Цена закрытия

08 июня 2022

25,59 USD

Инвесторы говорят

Отзывы наших пользователей